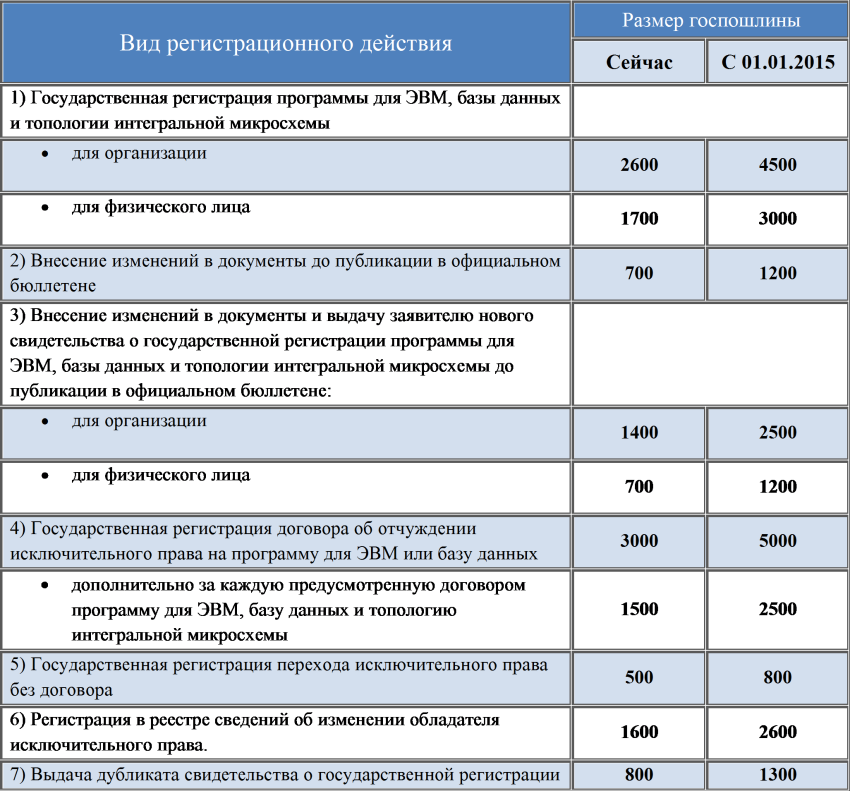

Содержание

Ставки госпошлины — mfa.am

СТАВКИ ГОСУДАРСТВЕННОЙ ПОШЛИНЫ НА 2022г. ЗА КОНСУЛЬСКИЕ УСЛУГИ ИЛИ ДЕЙСТВИЯ ПРЕДОСТАВЛЯЕМЫЕ ДИПЛОМАТИЧЕСКИМИ ПРЕДСТАВИТЕЛЬСТВАМИ И КОНСУЛЬСКИМИ УЧРЕЖДЕНИЯМИ РЕСПУБЛИКИ АРМЕНИЯ

(ставки действительны с 1-го января 2022г.)

КАК ОПЛАЧИВАТЬ КОНСУЛЬСКИЕ УСЛУГИ

| № | Виды оказываемых услуг | Ставка | ||||

|---|---|---|---|---|---|---|

| Драм | Доллар | Евро | Рубль | |||

|

ЧАСТЬ 1. КОНСУЛЬСКИЕ УСЛУГИ

|

||||||

|

1. ОФОРМЛЕНИЕ ПАСПОРТОВ, ВЫДАЧА СВИДЕТЕЛЬСТВ НА ВОЗВРАЩЕНИЕ И ПОСТАНОВКА НА КОНСУЛЬСКИЙ УЧЕТ

|

||||||

1. 1 1

|

За выдачу (обмен) биометрического паспорта гражданина РА | ֏65,000 | $129 | €109 | ₽9600 | Оплатить |

| 1.2 | За выдачу (обмен) биометрического паспорта гражданину РА, не достигшего 16 лет | ֏30,000 | $60 | €50 | ₽4500 | Оплатить |

| 1.3 | За выдачу (обмен) паспорта гражданина РА, действительного в иностранных государствах | ֏65,000 | $129 | €109 | ₽9600 | Оплатить |

| 1.4 | За выдачу (обмен) паспорта, не достигшего 16 лет гражданина РА, действительного в иностранных государствах | ֏30,000 | $60 | €50 | ₽4500 | Оплатить |

| 1.5 | За продление срока действия в иностранных государствах паспорта гражданина РА до двух лет | ֏10,000 | $20 | €17 | ₽1500 | Оплатить |

1. 6 6

|

За продление срока действия в иностранных государствах паспорта гражданина РА на срок более двух лет | ֏20,000 | $40 | €34 | ₽3000 | Оплатить |

| 1.7 | За выдачу свидетельства на возвращение в РА в случае утери паспорта и непредставления иного документа, удостоверяющего личность гражданина РА | ֏30,000 | $60 | €50 | ₽4500 | Оплатить |

| 1.8 | За выдачу свидетельства на возвращение в РА на основании просроченного или непригодного для использования паспорта или на основании иного документа, подтвреждающего личность гражданина РА | ֏10,000 | $20 | €17 | ₽1500 | Оплатить |

| 1.9 | За выдачу свидетельства на возвращение в РА в случаях, установленных правительством РА, а также в случаях, предусмотренных международными договорами РА | Бесплатно | Бесплатно | Бесплатно | Бесплатно | |

1. 10 10

|

За постановку на консульский учет | Бесплатно | Бесплатно | Бесплатно | Бесплатно | |

| 1.11 | За снятие с консульского учета | Бесплатно | Бесплатно | Бесплатно | Бесплатно | |

|

2. ОФОРМЛЕНИЕ ВИЗ В РЕСПУБЛИКУ АРМЕНИЯ

|

||||||

| 2.1 | За выдачу визы для посещения, с правом пребывания на срок до 21 дня / не возмещается | ֏3,000 | $6 | €5 | ₽500 | Оплатить |

| 2.2 | За выдачу визы для посещения, с правом пребывания на срок до 120 дней / не возмещается | ֏15,000 | $30 | €25 | ₽2300 | Оплатить |

| 2.3 | За выдачу многократной визы, с правом пребывания на срок до 60 дней и сроком действительности до 6 месяцев / не возмещается | ֏20,000 | $40 | €34 | ₽3000 | Оплатить |

2. 4 4

|

За выдачу многократной визы, с правом пребывания на срок до 120 дней и сроком действительности до одного года / не возмещается | ֏40,000 | $79 | €67 | ₽6000 | Оплатить |

| 2.5 | За выдачу официальной визы | Бесплатно | Бесплатно | Бесплатно | Бесплатно | |

| 2.6 | За выдачу дипломатической визы | Бесплатно | Бесплатно | Бесплатно | Бесплатно | |

| 2.7 | За выдачу однократной транзитной визы / не возмещается | ֏10,000 | $20 | €17 | ₽1500 | Оплатить |

| 2.8 | За выдачу многократной транзитной визы, сроком действительности один год / не возмещается | ֏18,000 | $36 | €30 | ₽2700 | Оплатить |

|

3.

|

||||||

| 3.1 | За государственную регистрацию смерти, включая выдачу свидетельства о смерти | Бесплатно | Бесплатно | Бесплатно | Бесплатно | |

| 3.2 | За государственную регистрацию рождения ребенка у матери, не состоящей в браке, включая выдачу свидетельства о рождении | ֏5,000 | $10 | €8 | ₽800 | Оплатить |

| 3.3 | За государственную регистрацию рождения ребенка у родителей, состоящих в браке, включая выдачу свидетельства о рождении | ֏20,000 | $40 | €34 | ₽3000 | Оплатить |

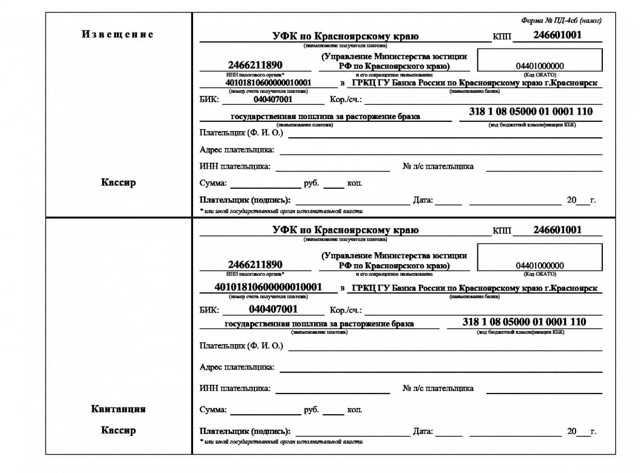

| 3.4 | За государственную регистрацию заключения брака, признания отцовства или усыновления, включая выдачу свидетельства | ֏25,000 | $50 | €42 | ₽3700 | Оплатить |

3. 5 5

|

За государственную регистрацию расторжения брака на основании совместного заявления супругов, включая выдачу свидетельства | ֏120,000 | $238 | €202 | ₽17800 | Оплатить |

| 3.6 | За государственную регистрацию расторжения брака с лицом, в установленном порядке признанным безвестно отсутствующим или недееспособным или заключенным к лишению свободы на срок свыше трех, включая выдачу свидетельства | ֏20,000 | $40 | €34 | ₽3000 | Оплатить |

| 3.7 | За государственную регистрацию изменения фамилии, имени, отчества, включая выдачу свидетельства | ֏45,000 | $89 | €76 | ₽6700 | Оплатить |

| 3.8 | За внесение изменений или поправок в акты гражданского состояния | ֏30,000 | $60 | €50 | ₽4500 | Оплатить |

3. 9 9

|

За выдачу повторного свидетельства на основании актов регистрации гражданского состояния, хранящихся в консульском учреждении | ֏10,000 | $20 | €17 | ₽1500 | Оплатить |

|

4. НОТАРИАЛЬНЫЕ ДЕЙСТВИЯ

|

||||||

| 4.1 | За нотариальное удостоверение доверенностей на право владения, использования и распоряжения недвижимости | ֏30,000 | $60 | €50 | ₽4500 | Оплатить |

| 4.2 | За нотариальное удостоверение иных доверенностей | ֏15,000 | $30 | €25 | ₽2300 | Оплатить |

| 4.3 | За нотариальное удостоверение договоров | ֏25,000 | $50 | €42 | ₽3700 | Оплатить |

4. 4 4

|

За нотариальное удостоверение копий документов и выписок из документов — за каждую страницу | ֏10,000 | $20 | €17 | ₽1500 | Оплатить |

| 4.5 | За нотариальное удостоверение и перевод документов с иностранного языка на армянский — за каждую страницу | ֏10,000 | $20 | €17 | ₽1500 | Оплатить |

| 4.6 | За нотариальное удостоверение и перевод документов (кроме свидетельств регистрации гражданского состояния) с армянского языка на иностранный — за каждую страницу | ֏15,000 | $30 | €25 | ₽2300 | Оплатить |

| 4.7 | За нотариальное удостоверение и перевод паспортов и свидетельств регистрации гражданского состояния с армянского языка на иностранный — за каждую страницу | ֏7,000 | $14 | €12 | ₽1100 | Оплатить |

4. 8 8

|

За оформление и удостоверение справок о нахождении гражданина в живых, в определенном месте и прочих справок | ֏15,000 | $30 | €25 | ₽2300 | Оплатить |

| 4.9 | За нотариальноe удостоверение подлинности подписи | ֏7,000 | $14 | €12 | ₽1100 | Оплатить |

| 4.10 | За ведение дел по сохранению наследственного имущества | ֏15,000 | $30 | €25 | ₽2300 | Оплатить |

| 4.11 | За нотариальное удостоверение завещания | ֏15,000 | $30 | €25 | ₽2300 | Оплатить |

| 4.12 | За выдачу свидетельства о праве на наследство | ֏10,000 | $20 | €17 | ₽1500 | Оплатить |

4. 13 13

|

За хранение документов — ежемесячно | ֏5,000 | $10 | €8 | ₽800 | Оплатить |

| 4.14 | За хранение денег, ценных бумаг и других ценностей — ежемесячно | ֏10,000 | $20 | €17 | ₽1500 | Оплатить |

| 4.15 | За другие нотариальные услуги | ֏7,000 | $14 | €12 | ₽1100 | Оплатить |

|

5. КОНСУЛЬСКАЯ ЛЕГАЛИЗАЦИЯ ДОКУМЕНТОВ

|

||||||

| 5.1 | За консульскую легализацию документов — с физических лиц | ֏5,000 | $10 | €8 | ₽800 | Оплатить |

| 5.2 | За консульскую легализацию документов — с юридических лиц | ֏15,000 | $30 | €25 | ₽2300 | Оплатить |

|

6.

|

||||||

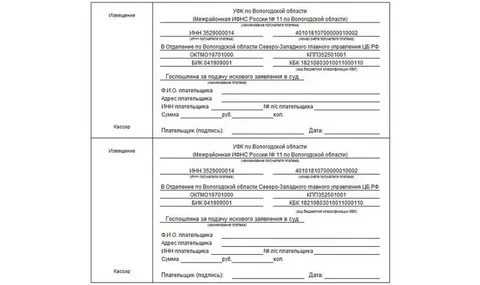

| 6.1 | За оформление справки о наличии судимости и розыска | ֏25,000 | $50 | €42 | ₽3700 | Оплатить |

| 6.2 | За оформление справки о семейном положении | ֏25,000 | $50 | €42 | ₽3700 | Оплатить |

| 6.3 | За оформление справки о гражданстве | ֏25,000 | $50 | €42 | ₽3700 | Оплатить |

| 6.4 | За оформление иных справок по запросу | ֏25,000 | $50 | €42 | ₽3700 | Оплатить |

| 6.5 |

За оформление справок на основании представленных гражданином документов или хранящихся в архиве консульского учреждения, а также правовых актов.

|

֏10,000 | $20 | €17 | ₽1500 | Оплатить |

| 6.6 | За оформление иных справок без запроса | ֏10,000 | $20 | €17 | ₽1500 | Оплатить |

| 6.7 | За оформление справок в рамках предоставляемых услуг | Бесплатно | Бесплатно | Бесплатно | Бесплатно | |

| 6.8 | За востребование и передачу документов заявителю | ֏10,000 | $20 | €17 | ₽1500 | Оплатить |

|

7. ЗА ДРУГИЕ УСЛУГИ

|

||||||

| 7.1 | За другие услуги | ֏10,000 | $20 | €17 | ₽1500 | Оплатить |

|

ЧАСТ 2.

|

||||||

| 8.1 | За получение гражданства Республики Армения | ֏1,000 | $2 | €2 | ₽200 | Оплатить |

| 8.2 | За изменение гражданства Республики Армения | ֏25,000 | $50 | €42 | ₽3700 | Оплатить |

|

ЧАСТЬ 3. ВЫДАЧА ФИЗИЧЕСКИМ ЛИЦАМ ЮРИДИЧЕСКИ ЗНАЧИМЫХ ДОКУМЕНТОВ, ОКАЗАНИЕ ОПРЕДЕЛЕННЫХ УСЛУГ ИЛИ СОВЕРШЕНИЕ ДЕЙСТВИЙ

|

||||||

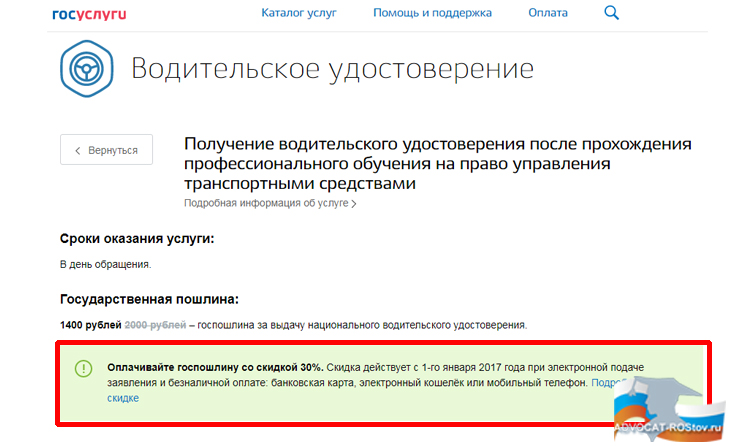

| 9.1 | За выдачу, а также совершение записей о регистрации и об удостоверении специального вида на жительство и специального паспорта | ֏150,000 | $298 | €252 | ₽22200 | Оплатить |

9. 2 2

|

За выдачу нового специального паспорта РА взамен утерянного | ֏75,000 | $149 | €126 | ₽11100 | Оплатить |

ГОСУДАРСТВЕННАЯ РЕГИСТРАЦИЯ АКТОВ ГРАЖДАНСКОГО СОСТОЯНИЯ

ГОСУДАРСТВЕННАЯ РЕГИСТРАЦИЯ АКТОВ ГРАЖДАНСКОГО СОСТОЯНИЯСтавки государственной пошлины установлены законом Республики Армения “О государственной пошлине”.

В иностранной валюте ставки государственной пошлины рассчитаны в порядке, предусмотренном статьей 36 закона Республики Армения “О государственной пошлине”. За основу взят сложившийся на валютных рынках за предыдущий год средний курс валют, опубликованный Центральным банком Республики Армения.

Группа техподдержки E-payments в МИДе РА

Эл.почта: [email protected]

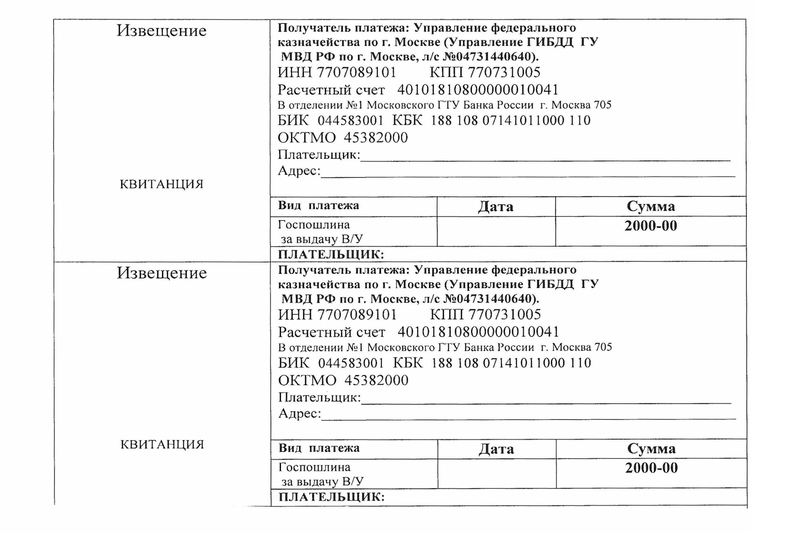

Основные проводки в бухучете по госпошлине

Нюансы бухгалтерского учета госпошлины в 2022-2023 годах

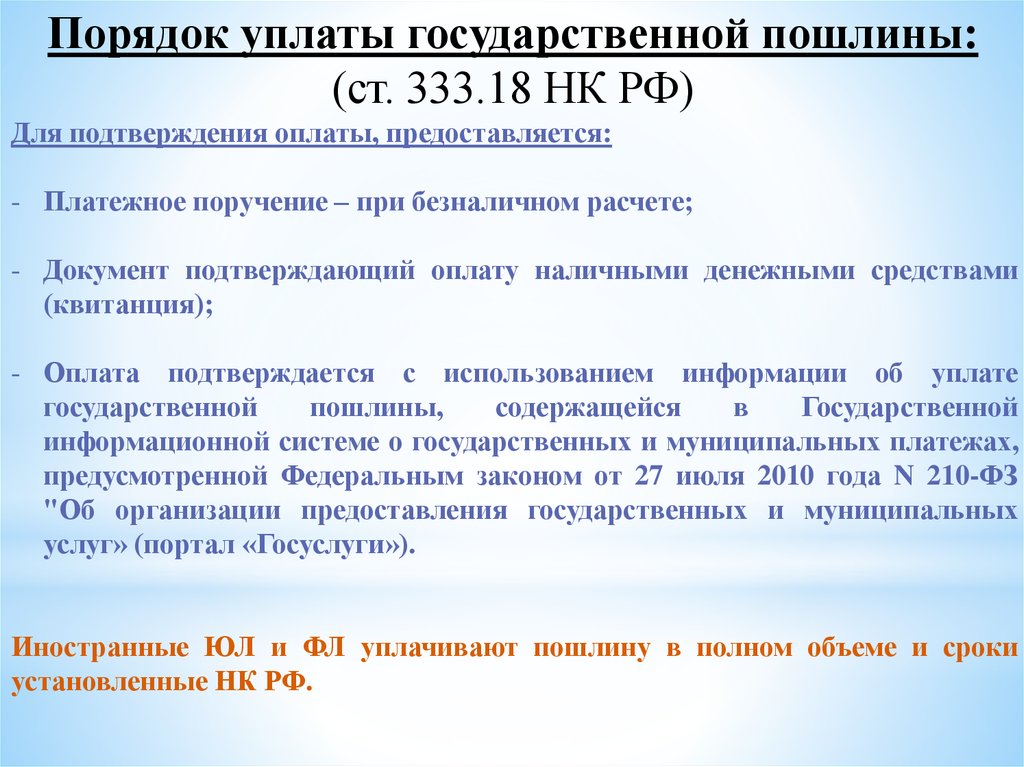

Госпошлина, согласно ст. 13 НК РФ, признается сбором федерального уровня. В последнее время в эту сферу корректив не вносилось, поэтому в 2021-2022 годах, как и прежде, для отражения учетных записей по ее начислению и уплате используют сч. 68 (субсч. «Государственная пошлина»).

68 (субсч. «Государственная пошлина»).

Подробнее о классификации налогов и сборов в РФ читайте здесь.

При этом вид корреспондирующего счета при начислении госпошлины зависит от ее типа. Госпошлина может уплачиваться в связи:

- с приобретением некоторых имущественных объектов;

- осуществлением хозопераций по основной деятельности компании;

- осуществлением операций, не имеющих отношения к ее основной деятельности;

- участием фирмы в судебных разбирательствах.

Рассмотрим, как ведется учет госпошлины и какими проводками необходимо зафиксировать операцию по начислению соответствующих сумм в перечисленных ситуациях.

Алгоритм заполнения реквизитов платежного поручения на уплату госпошлины вы найдете в Готовом решении от КонсультантПлюс. Получите бесплатно пробный доступ к системе и переходите к разъяснениям экспертов.

Начислена госпошлина при покупке имущества: какой счет бухгалтерского учета используется

Госпошлина, уплачиваемая при приобретении (создании) имущественных объектов, относится на увеличение их фактической стоимости (п. 8 ПБУ 14/2007, пп. «з» п. 10 ФСБУ 26/2020 «Капитальные вложения», п. 12 ФСБУ 6/2020 «Основные средства» прменяются с 2022 года, п. 8 ПБУ 6/01 «Учет основных средств» применялся до конца 2021 года):

8 ПБУ 14/2007, пп. «з» п. 10 ФСБУ 26/2020 «Капитальные вложения», п. 12 ФСБУ 6/2020 «Основные средства» прменяются с 2022 года, п. 8 ПБУ 6/01 «Учет основных средств» применялся до конца 2021 года):

Дт 08 Кт 68/госпошлина.

Такие записи будут использоваться, например, при уплате госпошлины в связи с регистрацией приобретенного объекта основных средств.

С 2022 года ПБУ 6/01 «Учет основных средств» утратил силу. Вместо него действуют ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения». Как правильно вести учет по новым стандартам, детально разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к КонсультантПлюс и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

О бухучете основных средств читайте в этом материале.

Учет госпошлины в бухгалтерском учете: проводки по операциям, связанным с основной деятельностью

В случае уплаты госпошлины за те или иные действия, необходимые для осуществления текущей работы предприятия, ее сумма относится на расходы по обычным видам деятельности (пп. 5, 7 ПБУ 10/99). Бухучет госпошлины будет строиться таким образом, чтобы при этом в дебете записи по начислению госпошлины стоял один из затратных счетов:

5, 7 ПБУ 10/99). Бухучет госпошлины будет строиться таким образом, чтобы при этом в дебете записи по начислению госпошлины стоял один из затратных счетов:

Дт 20 (25, 26, 44…) Кт 68/госпошлина.

Примеры подобных расходов: заверение рабочей документации фирмы и ее копий, регистрация договоров, заверение подписей сотрудников, корректности перевода с одного языка на другой и т. д.

Можно ли отразить в бухгалтерском учете расходы учредителя на уплату госпошлины за регистрацию юридического лица? Ответ на данный вопрос дала советник государственной гражданской службы РФ 2 класса Горчилина И. О. Получите бесплатный пробный доступ к системе КонсультантПлюс и ознакомьтесь с точкой зрения чиновника.

Об основных затратных статьях см. в материале «Список наиболее часто используемых статей затрат в бухучете».

Некоторые нюансы возникают при отражении в бухгалтерском учете госпошлины, внесенной за лицензии, получаемые на определенный временной промежуток, как правило, на несколько месяцев (например, лицензии на розничную продажу алкоголя). На сегодняшний день есть несколько вариантов учета такой госпошлины:

- Ее сумма может быть списана в расходы единовременно (письмо Минфина РФ от 12.04.2013 № 03-03-06/1/12248).

- Существует также мнение, что подобные затраты должны быть предварительно учтены в расходах будущего периода, а уже затем они списываются на издержки (письмо Минфина РФ от 12.01.2012 № 07-02-06/5).

Тогда в проводках по госпошлине за выдачу лицензии будут использоваться следующие записи:

Дт 97 Кт 68/госпошлина — начислена госпошлина;

Дт 44 Кт 97 — часть госпошлины отнесена на расходы.

Последняя проводка будет делаться в соответствии с порядком, применяемым фирмой для учета расходов будущих периодов, до полного списания госпошлины на издержки.

- Есть также позиция, что такие лицензии образуют НМА (п. 3 ПБУ 14/2007, пп. 4, 9, 17 IAS 38). В этом случае сумма госпошлины будет списана на издержки в качестве амортизации:

Дт 08 Кт 60, 76 — отнесена сумма госпошлины за лицензию в стоимость НМА;

Дт 04 Кт 08 — оприходована лицензия;

Дт 44 Кт 05 — начислена амортизация.

ВАЖНО! По НМА с неопределенным сроком полезного использования амортизацию не начисляют (п. 23 ПБУ 14/2007).

Стоит понимать, что каждый из перечисленных способов организации бухгалтерских проводок для госпошлины имеет свои плюсы и минусы. Безусловно, выбранный метод учета подобных расходов необходимо закрепить в учетной политике фирмы.

Бухучет госпошлины по операциям, не связанным с основной деятельностью

Госпошлина за осуществление действий, не относящихся к основной деятельности фирмы, должна быть отнесена на прочие расходы (п. 11 ПБУ 10/99):

Дт 91.2 Кт 68/госпошлина.

Такая проводка найдет применение, в частности, при начислении госпошлины, уплачиваемой при отчуждении некоторых видов активов (п. 11 ПБУ 10/99).

Аналогично учитывается госпошлина, уплаченная за участие в судебном процессе.

О налоговом учете прочих расходов см. наш материал.

Плата, взимаемая частными нотариусами: отражение в бухгалтерском учете

Согласно ст. 22 «Основ законодательства РФ о нотариате» от 11.02.1993 № 4462-I госпошлиной может считаться плата за услуги только тех нотариусов, которые работают в госконторах. Частные же нотариусы взимают не госпошлину, а тариф. Таким образом, для учета нотариальных услуг частников сч. 68 использоваться не может, а начисление госпошлины в этом случае будет выглядеть так:

22 «Основ законодательства РФ о нотариате» от 11.02.1993 № 4462-I госпошлиной может считаться плата за услуги только тех нотариусов, которые работают в госконторах. Частные же нотариусы взимают не госпошлину, а тариф. Таким образом, для учета нотариальных услуг частников сч. 68 использоваться не может, а начисление госпошлины в этом случае будет выглядеть так:

Дт 20 (23, 25, 26, 44, 91.2) Кт 76.

Начисление и оплата госпошлины: проводки

В записях по оплате госпошлины в проводках используется корреспонденция сч. 51 и 68:

Дт 68/госпошлина Кт 51.

Однако на практике часто встречаются ситуации, когда госпошлина уплачивается не с расчетного счета фирмы, а наличными через ее представителя. Правомерны ли такие действия? Ответ на этот вопрос нам дает письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 01.06.2012 № 03-05-04-03/43, в котором чиновники подтвердили правомочность подобных действий. При этом, уплачивая госпошлину, к платежной квитанции необходимо приложить документы, подтверждающие принадлежность уплаченных средств фирме, совершающей действие, за которое взимается госпошлина.![]() Это может быть доверенность на представителя, копии учредительных документов, расходный ордер о выдаче представителю наличности для уплаты госпошлины.

Это может быть доверенность на представителя, копии учредительных документов, расходный ордер о выдаче представителю наличности для уплаты госпошлины.

Бухгалтерские проводки по уплате госпошлины в этом случае будут иметь следующий вид:

Дт 71 Кт 50 — выдана наличность под отчет представителю;

Дт 20 (23, 25, 26, 44, 91.2) Кт 71 — отражена сумма уплаченной госпошлины.

Возмещение госпошлины по решению суда: проводки

Госпошлина может быть не только уплаченной, но и полученной компанией в составе судебных издержек. Согласно ст. 110 АПК РФ и ст. 98 ГПК РФ все судебные издержки взыскиваются с проигравшей стороны. А поскольку госпошлина — часть судебных издержек, то фирма, уплатившая ее при подаче иска в суд (и выигравшая дело), может с полным правом рассчитывать на ее возмещение проигравшей стороной.

При этом для госпошлины, подлежащей получению по решению суда, проводки в бухучете будут выглядеть так:

Дт 76 Кт 91.1 — госпошлина к возмещению по решению суда;

Дт 51 Кт 76 — поступило возмещение госпошлины.

Как отражается госпошлина в налоговом учете

Все виды госпошлины в налоговом учете входят в категорию прочих расходов. Причем отражать ее следует на момент начисления (подп. 1 п. 1 ст. 264 НКРФ). Для разных обстоятельств этот момент может приходиться или на дату уплаты, или на дату оформления регистрационных документов и пр.

Так, при регистрации каких-либо действий госпошлина уплачивается заранее, однако в расходы ее следует включать только после приема регистрационных документов уполномоченным органом. А вот при оплате госпошлины при лицензировании она учитывается в момент начисления (письмо ФНС России от 28.12.2011 № ЕД-4-3/22400). Если же госпошлина обусловлена покупкой внеоборотных активов, то сумма госпошлины войдет в первоначальную стоимость объектов, при условии что она внесена до их приобретения. Если после, то в категорию прочих расходов.

Итоги

Госпошлина — проводка в бухучете этого платежа имеет многочисленные особенности. Госпошлина может быть отнесена на расходы по основной деятельности, прочие расходы или на увеличение стоимости актива.

При списании госпошлины проводки ведутся с использованием затратных счетов в корреспонденции со сч. 68, к которому открывается соответствующий субсчет. Плата за совершение юридически значимых действий, взимаемая частными нотариусами, госпошлиной не является, поэтому при проведении в бухучете подобных хозопераций сч. 68 не используется.

Никаких сюрпризов: ознакомьтесь со своими правами в отношении неожиданных медицинских счетов

- Выставление счетов и платежи

- Покрытие

Закон об отсутствии неожиданностей защищает людей, охваченных групповыми и индивидуальными планами медицинского страхования, от неожиданного получения счетов за медицинские услуги, когда они получают большинство неотложных услуг, неэкстренных услуг от внесетевых поставщиков в учреждениях, входящих в сеть, и услуг вне сети. -сетевые поставщики услуг санитарной авиации. Он также устанавливает независимый процесс разрешения споров об оплате между планами и поставщиками и предоставляет новые возможности разрешения споров для незастрахованных и самостоятельных лиц, когда они получают счет за медицинское обслуживание, который значительно превышает добросовестную оценку, которую они получают от поставщика.

-сетевые поставщики услуг санитарной авиации. Он также устанавливает независимый процесс разрешения споров об оплате между планами и поставщиками и предоставляет новые возможности разрешения споров для незастрахованных и самостоятельных лиц, когда они получают счет за медицинское обслуживание, который значительно превышает добросовестную оценку, которую они получают от поставщика.

Начиная с 2022 года вводятся новые меры защиты, предотвращающие неожиданные медицинские счета. Если у вас есть частное медицинское страхование, эти новые средства защиты запрещают наиболее распространенные типы счетов-сюрпризов. Если вы не застрахованы или решили не использовать свою медицинскую страховку для получения услуги, в соответствии с этими мерами защиты вы часто можете получить добросовестную оценку стоимости вашего лечения заранее, до визита. Если вы не согласны с вашим счетом, вы можете оспорить его. Вот что вам нужно знать о ваших новых правах.

Что такое неожиданные медицинские счета?

До принятия Закона об отсутствии неожиданностей, если у вас была медицинская страховка и вы получали помощь от поставщика услуг, не входящего в сеть, или в учреждении, не входящем в сеть, даже по незнанию, ваш план медицинского обслуживания мог не покрывать все расходы вне сети.![]() стоимость сети. Это могло привести к более высоким затратам, чем если бы вы получали обслуживание от сетевого поставщика или учреждения. В дополнение к любому внесетевому долевому участию в расходах, которое вы могли бы причитаться, внесетевой поставщик или учреждение может выставить вам счет на разницу между суммой, выставленной в счете, и суммой, уплаченной вашим планом медицинского страхования, если это не запрещено законом штата. Это называется «выставление баланса». Неожиданный счет за баланс от поставщика услуг, не входящего в сеть, также называется неожиданным счетом за медицинское обслуживание.

стоимость сети. Это могло привести к более высоким затратам, чем если бы вы получали обслуживание от сетевого поставщика или учреждения. В дополнение к любому внесетевому долевому участию в расходах, которое вы могли бы причитаться, внесетевой поставщик или учреждение может выставить вам счет на разницу между суммой, выставленной в счете, и суммой, уплаченной вашим планом медицинского страхования, если это не запрещено законом штата. Это называется «выставление баланса». Неожиданный счет за баланс от поставщика услуг, не входящего в сеть, также называется неожиданным счетом за медицинское обслуживание.

Люди, участвующие в программах Medicare и Medicaid, уже пользуются этой защитой, и им не грозит неожиданное выставление счетов.

Каковы новые меры защиты, если у меня есть медицинская страховка? Эти новые правила: , даже если вы получаете их вне сети и без предварительного согласования (предварительной авторизации).

- Запрет внесетевого участия в расходах (например, внесетевое совместное страхование или доплаты) для большинства экстренных и некоторых неэкстренных услуг. С вас не может взиматься плата за эти услуги, превышающая совместную оплату внутри сети.

- Запрет внесетевых платежей и выставления счетов за некоторые дополнительные услуги (такие как анестезиология или радиология), предоставляемые внесетевыми поставщиками услуг в рамках визита пациента в сетевое учреждение.

- Требовать, чтобы поставщики медицинских услуг и учреждения предоставили вам простое для понимания уведомление, объясняющее применимые средства защиты при выставлении счетов, к кому обращаться, если у вас есть опасения, что поставщик или учреждение нарушили средства защиты, и что для отказа от средств защиты счетов требуется согласие пациента. (т. е. вы должны получить уведомление и согласиться на выставление счета поставщиком услуг, не входящим в сеть).

С вас не может взиматься плата за эти услуги, превышающая совместную оплату внутри сети.

С вас не может взиматься плата за эти услуги, превышающая совместную оплату внутри сети.Что делать, если у меня нет медицинской страховки или я решу оплачивать лечение самостоятельно, не используя свою медицинскую страховку (также известную как «самооплата»)?

Если у вас нет страховки или вы сами оплачиваете уход, в большинстве случаев эти новые правила гарантируют, что вы сможете получить добросовестную оценку стоимости вашего ухода до его получения.

Что делать, если с меня списали сумму, превышающую мою добросовестную оценку?

В отношении услуг, предоставленных в 2022 году, вы можете оспорить счет за медицинские услуги, если ваши окончательные расходы не менее чем на 400 долларов США превышают вашу добросовестную оценку, и вы подадите иск об оспаривании в течение 120 дней с даты, указанной в вашем счете.

Что делать, если у меня нет страховки от работодателя, торговой площадки или индивидуального плана? Распространяются ли на меня эти новые средства защиты?

В некоторых программах медицинского страхования уже предусмотрена защита от неожиданных медицинских счетов. Если у вас есть страховка Medicare, Medicaid или TRICARE или вы получаете помощь через Indian Health Services или Veterans Health Administration, вам не о чем беспокоиться, поскольку вы уже защищены от неожиданных медицинских счетов от поставщиков и учреждений, которые участвуют в этих программах. программы.

Что делать, если в моем штате действует неожиданный закон о выставлении счетов?

Закон об отсутствии сюрпризов дополняет законы штата о неожиданном выставлении счетов; он их не заменяет. Вместо этого Закон об отсутствии сюрпризов создает «минимум» для защиты потребителей от неожиданных счетов от поставщиков, не входящих в сеть, и связанной с этим более высокой ответственности пациентов за разделение затрат. Таким образом, в целом, если закон штата о неожиданном выставлении счетов обеспечивает по крайней мере тот же уровень защиты потребителей от неожиданных счетов и более высокое разделение затрат, что и Закон об отсутствии сюрпризов и правила его реализации, в целом будет применяться закон штата. Например, если в вашем штате действует собственный процесс разрешения споров между пациентом и поставщиком медицинских услуг, который определяет соответствующие ставки платежей для самостоятельных потребителей, а Служба здравоохранения и социальных служб (HHS) определила, что процесс штата соответствует или превышает минимальные требования в соответствии с федеральными требованиями для пациентов. процесс разрешения споров с поставщиками, то HHS будет уступать процессу штата и не будет принимать такие споры в рамках федерального процесса.

В качестве другого примера, если в вашем штате есть Типовое соглашение с участием всех плательщиков или другой закон штата, который определяет суммы платежей внесетевым поставщикам и учреждениям за услугу, Типовое соглашение с участием всех плательщиков или другой закон штата обычно определяют ваша сумма участия в расходах и ставка внесетевых платежей.

Где я могу узнать больше?

Остались вопросы? Посетите CMS.gov/nosurprises или позвоните в службу поддержки по телефону 1-800-985-3059 для получения дополнительной информации. Пользователи TTY могут звонить по номеру 1-800-985-3059.

###

[1] Health Insurance Marketplace® является зарегистрированным знаком обслуживания Министерства здравоохранения и социальных служб США.

- Предыдущий

- Следующий

Закон округа о налоге с продаж зеленых насаждений

2021–2022 Законопроект 152: Закон округа о налоге с продаж зеленых насаждений

124-я сессия, 2021–2022 годы

Скачать этот законопроект в формате Microsoft Word

А166, Р166, С152

ИНФОРМАЦИЯ О СОСТОЯНИИ

Общий счет

Спонсоры: сенаторы Дэвис, Кэмпсен, Голдфинч, Сенн, М. Джонсон, Хатто, Маллой, Харпутлиан, Кромер, Мэтьюз, К. Джонсон, Райс, Хембри, Скотт, Климер и Кимпсон

Джонсон, Хатто, Маллой, Харпутлиан, Кромер, Мэтьюз, К. Джонсон, Райс, Хембри, Скотт, Климер и Кимпсон

Путь к документу: l:\s-res\td\003gree.sp.td.docx

Внесен в Сенат 12 января 2021 г.

Представлено в Доме 13 мая 2021 г.

Последняя редакция от 11 мая 2022 г.

Принят Генеральной Ассамблеей 12 мая 2022 г.

Решение губернатора: 16 мая 2022 г., подписано.

Резюме: Закон округа о налоге с продаж зеленых насаждений

ИСТОРИЯ ЗАКОНОДАТЕЛЬНЫХ ДЕЙСТВИЙ

Тело даты Описание действия с номером страницы журнала

-------------------------------------------------- -----------------------------

09.12.2020 Предварительная подача в Сенат

9/12/2020 Сенат передан в Комитет по финансам

12.01.2021 Сенат Представлен и прочитан впервые (Журнал Сената, стр. 193)

12.01.2021 Сенат Направлен в Комитет по Финансам

(Журнал Сената, стр. 193)

Отчет сенатского комитета от 05. 05.2021: Положительный с поправкой Финансы

(Журнал Сената, стр. 7)

06.05.2021 Исправлена ошибка Scrivener

06.05.2021 Принята поправка комитета Сената (журнал Сената, стр. 28)

06.05.2021 Внесены поправки в Сенат (Журнал Сената, стр. 28)

06.05.2021 Сенат прочитан во второй раз (Журнал Сената, стр. 28)

06.05.2021 Перекличка в Сенат Да-43 Нет-1 (Журнал Сената, стр. 28)

07.05.2021 Исправлена ошибка Scrivener

12.05.2021 Внесены поправки в Сенат (Журнал Сената, стр. 31)

13.05.2021 Внесены поправки в Сенат (Журнал Сената, стр. 15)

13.05.2021 Сенат зачитал в третий раз и отправил в Палату представителей

(Журнал Сената, стр. 15)

13.05.2021 Перекличка в Сенат Да-41 Нет-3 (Журнал Сената, стр. 15)

13.05.2021 Дом представлен и прочитан впервые (Журнал Дома, страница 53)

13.05.2021 Палата представителей передана в комитет Пути и средства

(Домашний журнал, стр. 53)

Отчет комитета Палаты представителей от 28.04.2022: положительно с поправкой Пути и

Средство (Журнал Дома, стр. 9)

02.05.2022 Исправлена ошибка Scrivener.

04.05.2022 Запросы палаты представителей на дебаты — представители. Броули, Хилл, Ховард, нокаут

Джонсон, Гиллиард, Мюррей, Магнусон, Натт, Эллисон,

МакГарри, Харт, Джефферсон, Маккейб

(Домашний журнал, стр. 117)

05.05.2022 Запросы Палаты представителей на дебаты удалены — представители. Эллисон, МакГарри

Джиллиард, К.О. Джонсон, Ховард (House Journal, стр. 100)

10.05.2022 Запросы палаты представителей на дебаты удалены — представители. Джефферсон, Мюррей

Харт, Натт (House Journal, стр. 59).6)

11.05.2022 Законодательство изменено

11.05.2022 Дом Читать второй раз

11.05.2022 Перекличка в доме Да-67 Нет-28

12.05.2022 Палата представителей зачитана в третий раз и возвращена в Сенат с поправками

(Домашний журнал, стр. 6)

12.05.2022 Сенат одобрил поправку Палаты представителей и зачислен

(Журнал Сената, стр. 43)

12.05.2022 Ратифицированный R 166 (Журнал Сената, стр. 200)

16.05.2022 Подписано Губернатором

31.05.2022 Дата вступления в силу 16.05.22

31.05.2022 Закон № 166

05.2021: Положительный с поправкой Финансы

(Журнал Сената, стр. 7)

06.05.2021 Исправлена ошибка Scrivener

06.05.2021 Принята поправка комитета Сената (журнал Сената, стр. 28)

06.05.2021 Внесены поправки в Сенат (Журнал Сената, стр. 28)

06.05.2021 Сенат прочитан во второй раз (Журнал Сената, стр. 28)

06.05.2021 Перекличка в Сенат Да-43 Нет-1 (Журнал Сената, стр. 28)

07.05.2021 Исправлена ошибка Scrivener

12.05.2021 Внесены поправки в Сенат (Журнал Сената, стр. 31)

13.05.2021 Внесены поправки в Сенат (Журнал Сената, стр. 15)

13.05.2021 Сенат зачитал в третий раз и отправил в Палату представителей

(Журнал Сената, стр. 15)

13.05.2021 Перекличка в Сенат Да-41 Нет-3 (Журнал Сената, стр. 15)

13.05.2021 Дом представлен и прочитан впервые (Журнал Дома, страница 53)

13.05.2021 Палата представителей передана в комитет Пути и средства

(Домашний журнал, стр.

05.2021: Положительный с поправкой Финансы

(Журнал Сената, стр. 7)

06.05.2021 Исправлена ошибка Scrivener

06.05.2021 Принята поправка комитета Сената (журнал Сената, стр. 28)

06.05.2021 Внесены поправки в Сенат (Журнал Сената, стр. 28)

06.05.2021 Сенат прочитан во второй раз (Журнал Сената, стр. 28)

06.05.2021 Перекличка в Сенат Да-43 Нет-1 (Журнал Сената, стр. 28)

07.05.2021 Исправлена ошибка Scrivener

12.05.2021 Внесены поправки в Сенат (Журнал Сената, стр. 31)

13.05.2021 Внесены поправки в Сенат (Журнал Сената, стр. 15)

13.05.2021 Сенат зачитал в третий раз и отправил в Палату представителей

(Журнал Сената, стр. 15)

13.05.2021 Перекличка в Сенат Да-41 Нет-3 (Журнал Сената, стр. 15)

13.05.2021 Дом представлен и прочитан впервые (Журнал Дома, страница 53)

13.05.2021 Палата представителей передана в комитет Пути и средства

(Домашний журнал, стр. 53)

Отчет комитета Палаты представителей от 28.04.2022: положительно с поправкой Пути и

Средство (Журнал Дома, стр. 9)

02.05.2022 Исправлена ошибка Scrivener.

04.05.2022 Запросы палаты представителей на дебаты — представители. Броули, Хилл, Ховард, нокаут

Джонсон, Гиллиард, Мюррей, Магнусон, Натт, Эллисон,

МакГарри, Харт, Джефферсон, Маккейб

(Домашний журнал, стр. 117)

05.05.2022 Запросы Палаты представителей на дебаты удалены — представители. Эллисон, МакГарри

Джиллиард, К.О. Джонсон, Ховард (House Journal, стр. 100)

10.05.2022 Запросы палаты представителей на дебаты удалены — представители. Джефферсон, Мюррей

Харт, Натт (House Journal, стр. 59).6)

11.05.2022 Законодательство изменено

11.05.2022 Дом Читать второй раз

11.05.2022 Перекличка в доме Да-67 Нет-28

12.05.2022 Палата представителей зачитана в третий раз и возвращена в Сенат с поправками

(Домашний журнал, стр.

53)

Отчет комитета Палаты представителей от 28.04.2022: положительно с поправкой Пути и

Средство (Журнал Дома, стр. 9)

02.05.2022 Исправлена ошибка Scrivener.

04.05.2022 Запросы палаты представителей на дебаты — представители. Броули, Хилл, Ховард, нокаут

Джонсон, Гиллиард, Мюррей, Магнусон, Натт, Эллисон,

МакГарри, Харт, Джефферсон, Маккейб

(Домашний журнал, стр. 117)

05.05.2022 Запросы Палаты представителей на дебаты удалены — представители. Эллисон, МакГарри

Джиллиард, К.О. Джонсон, Ховард (House Journal, стр. 100)

10.05.2022 Запросы палаты представителей на дебаты удалены — представители. Джефферсон, Мюррей

Харт, Натт (House Journal, стр. 59).6)

11.05.2022 Законодательство изменено

11.05.2022 Дом Читать второй раз

11.05.2022 Перекличка в доме Да-67 Нет-28

12.05.2022 Палата представителей зачитана в третий раз и возвращена в Сенат с поправками

(Домашний журнал, стр. 6)

12.05.2022 Сенат одобрил поправку Палаты представителей и зачислен

(Журнал Сената, стр. 43)

12.05.2022 Ратифицированный R 166 (Журнал Сената, стр. 200)

16.05.2022 Подписано Губернатором

31.05.2022 Дата вступления в силу 16.05.22

31.05.2022 Закон № 166

6)

12.05.2022 Сенат одобрил поправку Палаты представителей и зачислен

(Журнал Сената, стр. 43)

12.05.2022 Ратифицированный R 166 (Журнал Сената, стр. 200)

16.05.2022 Подписано Губернатором

31.05.2022 Дата вступления в силу 16.05.22

31.05.2022 Закон № 166

Ознакомьтесь с последней законодательной информацией на веб-сайте

ВЕРСИИ НАСТОЯЩЕГО ЗАКОНА

9.12.2020

5.05.2021

06.05.2021

06.05.2021-A

07.05.2021

12.05.2021

13.05.2021

28.04.2022

02.05.2022

11.05.2022

(А166, Р166, С152)

ЗАКОН О ИЗМЕНЕНИИ ЗАКОНОДАТЕЛЬСТВА ЮЖНОЙ КАРОЛИНЫ 1976 ГОДА, ЧТОБЫ ПРИНЯТЬ «ЗАКОН О НАЛОГАХ С ПРОДАЖ ОКРУЖНЫХ ЗЕЛЕНЫХ ПРОСТРАНСТВ»; ПУТЕМ ДОБАВИТЬ СТАТЬЮ 10 В ГЛАВУ 10, НАЗВАНИЕ 4, С ТЕМ, ЧТОБЫ СОЗДАТЬ НАЛОГ С ПРОДАЖ ОКРУГА ЗЕЛЕНЫЕ ПРОСТРАНСТВА, ВЗЯТЬ НАЛОГ, ОБЕСПЕЧИТЬ СОДЕРЖАНИЕ БЮЛЛЕТЕНЯ И ЦЕЛИ, ДЛЯ КОТОРЫХ МОГУТ ИСПОЛЬЗОВАТЬСЯ НАЛОГОВЫЕ ПОСТУПЛЕНИЯ, ПРЕДУСМОТРИТЬ НАЛОЖЕНИЕ И ОТМЕНА НАЛОГА, ОБЕСПЕЧИТЬ, ЧТО ДЕПАРТАМЕНТ ДОХОДОВ ДОЛЖЕН АДМИНИСТРИРОВАТЬ И СОБИРАТЬ НАЛОГ, ОБЕСПЕЧИТЬ РАСПРЕДЕЛЕНИЕ ПО ОКРУГАМ И КОНФИДЕНЦИАЛЬНОСТЬ, А ТАКЖЕ ПРЕДОСТАВИТЬ НЕИЗВЕСТНЫЕ СРЕДСТВА, ПЕРЕВОДЫ И ДОПОЛНИТЕЛЬНЫЕ РАСПРЕДЕЛЕНИЯ.

Принимая во внимание, что Южная Каролина наделена широким спектром природных ресурсов, от откоса Голубого хребта в северной части штата до песчаных холмов Мидлендса, сельскохозяйственных угодий и лесов Пи-Ди, а также знаменитой береговой линии и болот. простой; а также

Принимая во внимание, что прибрежная география Южной Каролины состоит из 187 миль береговой линии океана и 2876 миль приливных береговых линий и включает 500 000 акров солончаков, которые составляют двадцать процентов всех солончаков на атлантическом побережье Соединенных Штатов, и все они лежат в основе обширных рекреационных и коммерческое рыболовство, процветающий прибрежный туризм, важная морская промышленность и важнейшая естественная защита людей от штормов; а также

Принимая во внимание, что северная часть штата Южная Каролина состоит из зоны дикой природы Горного моста площадью 10 000 акров, которая охватывает откос Голубого хребта и его огромное количество водопадов, лиственных лесов, истоков и горных ручьев, а также разнообразие растений и животных, в том числе исключительно редкий и исчезающий сгруппированный наконечник стрелы; а также

Принимая во внимание, что регион Мидлендс в Южной Каролине является домом для песчаных холмов и среды обитания длиннолистных сосен, в которых обитает более 30 находящихся под угрозой исчезновения видов растений и животных, включая дятла с красной кокардой; а также

Принимая во внимание, что Пи-Ди в Южной Каролине — это регион с богатыми географическими вариациями, включая густые леса, лоскутное одеяло из древесных лесов и сельскохозяйственных полей, болота с черной водой и ручьи, которые смешиваются с красными реками и высокими утесами, исторические места и один из самых продуктивные сельскохозяйственные угодья в штате; а также

Принимая во внимание, что качество жизни всех жителей Южной Каролины связано с сохранением окружающей среды, поскольку дома, предприятия и места отдыха сосредоточены в районах с обильными и доступными зелеными насаждениями и природными зонами; а также

Принимая во внимание, что, по данным Бюро переписи населения, Южная Каролина является десятым по темпам роста штатом в стране, и, в частности, в штате находится ряд самых быстрорастущих городских агломераций в стране, включая Миртл-Бич, округ Йорк и Чарльстон, и, по прогнозам, в ближайшие годы продолжится устойчивый рост населения и расширение использования городских и пригородных земель; а также

Принимая во внимание, что исследования, проведенные City Explained, показывают, что количество застроенных земель в некоторых регионах Южной Каролины увеличится на 250% к 2040 году, если текущие тенденции развития сохранятся; а также

Принимая во внимание, что хотя этот быстрый рост принесет процветание и новые возможности Южной Каролине, он также окажет дополнительное давление на земли и воды нашего штата, поскольку развитие и сопутствующая инфраструктура приведут к разрушению естественных водно-болотных угодий, болот, истоков, и другие водные пути, тем самым препятствуя функционированию этих систем и уничтожая ценную и эффективную естественную защиту от штормов и борьбы с наводнениями, а также места обитания рыб и диких животных; а также

Принимая во внимание, что этот рост увеличивает количество непроницаемых поверхностей по всему штату, что, в свою очередь, создает новый сток и переносит загрязняющие вещества в наши водные пути. Например, исследование 2019 года показало, что застройка города Блаффтон привела к повышению уровня фекальных кишечных палочек в реке Мэй на 3150% с 1999 года, а исследования на севере штата показали, что отложения в результате освоения земель являются основной причиной ухудшения качества воды, что приводит к наводнениям. увеличение затрат на очистку питьевой воды и нанесение ущерба водной флоре и фауне; а также

Например, исследование 2019 года показало, что застройка города Блаффтон привела к повышению уровня фекальных кишечных палочек в реке Мэй на 3150% с 1999 года, а исследования на севере штата показали, что отложения в результате освоения земель являются основной причиной ухудшения качества воды, что приводит к наводнениям. увеличение затрат на очистку питьевой воды и нанесение ущерба водной флоре и фауне; а также

Принимая во внимание, что защита земель, включая туризм и отдых, приносит значительные экономические выгоды; а также

Принимая во внимание, что защита сельскохозяйственных угодий способствует развитию агротуризма и стимулирует местную продовольственную экономику, как показало исследование Министерства сельского хозяйства Южной Каролины в 2013 году, которое показало, что если каждый житель Южной Каролины будет покупать продукты на 5 долларов в неделю непосредственно у фермера в штате, потенциальное воздействие будет быть около 1,2 миллиарда долларов; а также

Принимая во внимание, что на юго-восточном побережье Соединенных Штатов наблюдались одни из самых высоких темпов повышения уровня моря и прибрежных затоплений в мире, при этом некоторые районы теряют до трех футов берега каждый год, а дополнительное повышение уровня моря и прибрежные затопления окажут неблагоприятное воздействие. существующее жилое и коммерческое использование на побережье нашего штата, и Министерство обороны США назвало его угрозой жизнеспособности рекрутского депо морской пехоты Пэррис-Айленд, в котором работает 6100 человек, а годовой экономический эффект составляет 739 долларов.0,8 миллиона; а также

существующее жилое и коммерческое использование на побережье нашего штата, и Министерство обороны США назвало его угрозой жизнеспособности рекрутского депо морской пехоты Пэррис-Айленд, в котором работает 6100 человек, а годовой экономический эффект составляет 739 долларов.0,8 миллиона; а также

Принимая во внимание, что наводнение значительно затронуло внутренние районы Южной Каролины: в период с 2015 по 2018 год более 80 прорывов плотин произошло в результате экстремальных погодных условий и наводнений, которые наши речные системы и поймы не смогли смягчить, что привело к значительным воздействиям на транспортную инфраструктуру и инфраструктуру питьевой воды и потери домов, средств к существованию и жизни; а также

Принимая во внимание, что топография нашего штата, будь то низменная топография наших прибрежных районов или небольшие врезанные потоки северной части штата, склонные к внезапным наводнениям и эрозии, модели развития нашего штата делают наши сообщества очень уязвимыми для внутренних и речных наводнений, если поток дождевого стока превышает пропускную способность естественных дренажных систем, и за последние шесть лет крупные наводнения и ураганы нанесли общий ущерб жилой и коммерческой недвижимости на сумму более одного миллиарда долларов и легли значительным бременем на налогоплательщиков Южной Каролины. за счет выплат из общего фонда; а также

за счет выплат из общего фонда; а также

Принимая во внимание, что эффективным способом избежать таких обязательств является ограничение застройки в пойме и на территориях, подверженных значительному риску из-за повышения уровня моря и затопления, и необходимо уполномочить местные органы власти предпринимать усилия по сохранению земель, которые поддерживают уважать и согласовывать принцип прав частной собственности, а не ограничивать их использованием традиционных правил землепользования, которые для достижения необходимого уровня защиты могут привести к искам об обратном осуждении; а также

Принимая во внимание, что округа в Южной Каролине реализовали местные программы сохранения земель, включая, помимо прочего, Программу сельских и критически важных земель округа Бофорт, Программу зеленого пояса округа Чарльстон, Инициативу фонда исторических и природных ресурсов округа Гринвилл, Банк охраны округа Окони и обширные парки. и усилия по финансированию зеленых насаждений в округе Йорк, что указывает на то, что такие программы пользуются подавляющей общественной поддержкой во всех уголках штата. Итак,

Итак,

Будь то принято Генеральной Ассамблеей штата Южная Каролина:

Цитата

РАЗДЕЛ 1. Этот закон должен быть известен и может упоминаться как «Закон округа о налоге с продаж зеленых насаждений».

Налог с продаж зеленых насаждений округа

РАЗДЕЛ 2. В главу 10 раздела 4 Кодекса 1976 г. вносятся изменения путем добавления:

Раздел 4-10-1010. (A) Для целей настоящей статьи «закупки для сохранения» означают приобретение открытых земель или зеленых насаждений для сохранения путем приобретения доли в недвижимом имуществе, включая:

(1) приобретение платных простых титулов;

(2) охранные сервитуты;

(3) права на разработку;

(4) право преимущественной покупки;

(5) варианты;

(6) договоры аренды с правом выкупа; а также

(7) любые другие интересы в отношении недвижимого имущества.

(B)(1) В соответствии с требованиями настоящей статьи руководящий орган округа может ввести налог с продаж и использования на основании постановления, подлежащего референдуму, на территории округа для закупок для сохранения.

(2) Доходы, полученные в соответствии с настоящей статьей, могут использоваться для погашения задолженности по облигациям, выпущенным для оплаты закупок по сохранению, разрешенных в этой статье. Это разрешение является дополнением к любым другим местным налогам с продаж и использования.

Раздел 4-10-1020. (A) Руководящий орган округа может ввести налог с продаж и использования в размере до одного процента, установленного настоящей статьей, постановлением, подлежащим референдуму. В постановлении о принятии должно быть указано:

(1) цель, для которой будут использоваться поступления от налога, которые могут включать в себя закупки консервации, расположенные внутри или за пределами, или как внутри, так и за пределами границ местных органов власти, включая уезды, муниципалитеты и специальные цели районы, расположенные на территории округа;

(2) если округ предлагает выпустить облигации для оплаты каких-либо затрат на закупки по сохранению, максимальную сумму выпускаемых облигаций, должны ли поступления от налога с продаж быть заложены для оплаты облигаций и, если иные источники средств, подлежащие использованию для закупок по консервации, перечень иных источников;

(3) максимальная стоимость закупок по консервации, которая будет финансироваться за счет поступлений от налога или облигаций, выпущенных в соответствии с настоящей статьей, и максимальная сумма чистых поступлений, которая, как ожидается, будет использована для оплаты стоимости или обслуживания долга по облигациям, в зависимости от обстоятельств; а также

(4) тот факт, что закупки по консервации могут относиться к недвижимому имуществу, находящемуся за пределами налоговой юрисдикции.

(B) После получения постановления избирательная комиссия округа должна провести референдум по вопросу о введении налога с продаж и использования на территории округа, которая подлежит обложению налогом. Референдум о введении или повторном введении налога должен быть проведен во время следующих всеобщих выборов в четном году. За две недели до референдума уездная избирательная комиссия должна опубликовать в общедоступной газете вопрос, который должен появиться в бюллетене для голосования, с описанием методов, с помощью которых уездный руководящий орган намеревается обеспечить свободные земли и зеленые насаждения для сохранения. . Если предлагаемый вопрос включает использование налогов с продаж для погашения долга по облигациям, выпущенным для оплаты затрат на какие-либо закупки по консервации, то уведомление должно включать заявление с указанием основной суммы облигаций, предлагаемых к выпуску для этой цели, и, если выпуск облигаций должен быть одобрен в рамках референдума с указанием, что референдум включает в себя разрешение на выпуск облигаций на указанную сумму. Это уведомление заменяет любое другое уведомление, требуемое по закону.

Это уведомление заменяет любое другое уведомление, требуемое по закону.

(C) Вопрос референдума, который должен быть включен в бюллетень для голосования, должен в основном звучать следующим образом:

«Должен ли быть введен специальный [процентный] налог с продаж и использования в [графстве] не более чем [время] для увеличения сумм, указанных для закупок по сохранению с целью приобретения открытых земель и зеленых насаждений путем приобретения доли в недвижимое имущество, такие интересы включают:

(a) приобретение платных простых титулов;

(b) охранные сервитуты;

(c) права на разработку;

(d) права преимущественной покупки;

(e) варианты;

(f) договоры аренды с правом выкупа; или же

(g) какие-либо другие интересы в отношении недвижимого имущества?

Да []

Нет []’

Если референдум включает выпуск облигаций, то вопрос должен быть пересмотрен, чтобы включить основную сумму облигаций, предлагаемых для утверждения на референдуме, и источники оплаты облигаций, если налог с продаж, утвержденный на референдуме, недостаточен для платежа. облигаций.

облигаций.

(D) Все квалифицированные избиратели, желающие проголосовать за введение налога для указанных целей, должны голосовать «за», а все квалифицированные избиратели, выступающие против взимания налога, должны голосовать «против». Если большинство поданных голосов проголосовало за введение налога, то налог взимается в соответствии с положениями настоящей статьи и вступившего в силу постановления. Любой последующий референдум по этому вопросу должен быть проведен в дату, указанную в подразделе (B). Избирательная комиссия должна провести референдум в соответствии с законами о выборах этого штата с соответствующими изменениями и удостоверить результаты не позднее тридцатого ноября руководящему органу графства и Департаменту доходов. Расходы на референдум должны быть оплачены государственными органами, которые получат поступления от налога в той же пропорции, в какой эти субъекты получат чистые поступления от налога.

(E) По получении результатов референдума руководящий орган округа должен своим постановлением объявить его результаты. В таком случае результаты референдума, объявленные постановлением руководящего органа округа, не могут быть оспорены, кроме как в судебном порядке или в судебном порядке, возбужденном в течение тридцати дней с даты принятия такого решения.

В таком случае результаты референдума, объявленные постановлением руководящего органа округа, не могут быть оспорены, кроме как в судебном порядке или в судебном порядке, возбужденном в течение тридцати дней с даты принятия такого решения.

(F) Положения этого раздела недоступны для округа, в котором в настоящее время действует более двух налогов с продаж и использования.

Раздел 4-10-1030. (A) Если налог с продаж и использования утверждается на референдуме, то налог взимается первого мая после даты референдума. Если повторное взимание существующего налога с продаж и использования, взимаемого в соответствии с настоящей статьей, утверждается на референдуме, то новый налог вводится сразу же после прекращения действия ранее взимаемого налога, а повторно взимаемый налог прекращает свое действие тридцатого апреля, а не превышать семи лет с даты повторного наложения. Если сертификация не будет своевременно сделана в Департамент доходов, то введение откладывается на двенадцать месяцев.

(B) Налог прекращает свое действие в последний день максимального периода времени, указанного для наложения.

(C) Суммы, собранные сверх требуемой чистой выручки, должны быть сначала использованы, если это применимо, для завершения закупок по консервации, в отношении которых был наложен налог.

(D) Если налог с продаж и использования утверждается на референдуме, то Департамент доходов должен предоставить общественности по запросу всю информацию о сумме собранного налога, расходах и любых оставшихся средствах на время запроса информации для обеспечения прозрачности и подотчетности.

Раздел 4-10-1040. (A)(1) Налог, взимаемый в соответствии с настоящей статьей, должен администрироваться и взиматься Департаментом доходов таким же образом, как и другие налоги с продаж и использования. Департамент доходов может предписывать суммы, которые могут быть добавлены к продажным ценам из-за налога.

(2) Округ, в котором проводится референдум, должен собрать консультативный комитет для оказания помощи Департаменту доходов в управлении распределением собранных налогов для обеспечения прозрачного и равного распределения в округе. Консультативный комитет должен состоять из семи членов:

Консультативный комитет должен состоять из семи членов:

(a) один член, который является членом совета графства;

(b) один член, который является членом законодательной делегации;

(c) один член, хорошо осведомленный о географии и состоянии земель округа; а также

(d) четыре члена-граждан, каждый из которых представляет северную, южную, восточную и западную части округа.

(B) Налог, предусмотренный настоящей статьей, является дополнением ко всем другим местным налогам с продаж и налогам на использование и применяется к валовой выручке от продаж в применимой области, которая облагается налогом, установленным главой 36, разделом 12, и положениями об исполнении Глава 54, Раздел 12. Валовая выручка от продажи предметов, облагаемых максимальным налогом в Главе 36, Раздел 12, освобождается от налога, установленного этой статьей. Неприготовленные продукты питания, которые можно приобрести с помощью продовольственных купонов Министерства сельского хозяйства США, освобождаются от налога, взимаемого в соответствии с этой статьей. Налог, взимаемый этой статьей, также применяется к материальному личному имуществу, облагаемому налогом на использование в соответствии со статьей 13, главой 36, разделом 12.

Налог, взимаемый этой статьей, также применяется к материальному личному имуществу, облагаемому налогом на использование в соответствии со статьей 13, главой 36, разделом 12.

(C) Налогоплательщик, обязанный перечислять налоги в соответствии со статьей 13, главой 36, разделом 12, должен указать округ, в котором личное имущество, приобретенное в розницу, хранится, используется или потребляется в этом штате.

(D) Коммунальное предприятие обязано сообщать о продажах в округе, в котором происходит потребление материального личного имущества.

(E) Налогоплательщик, облагаемый налогом в соответствии с Разделом 12-36-920, который владеет или управляет сдаваемой в аренду недвижимостью более чем в одном округе, должен отдельно указать в своей налоговой декларации общую валовую выручку от коммерческой деятельности, осуществляемой в каждом округе.

(F) Валовая выручка от продажи материального личного имущества, доставленного после даты введения налога, взимаемого в соответствии с настоящей статьей, в графстве либо в соответствии с условиями контракта на строительство, заключенного до даты введения, либо по письменной заявке, поданной до даты введения даты, кульминацией которой является договор на строительство, заключенный до или после даты введения, освобождаются от налога с продаж и использования, предусмотренного в настоящей статье, если заверенная копия контракта подана в Департамент доходов в течение шести месяцев после даты введения налог с продаж и использования, предусмотренный настоящей статьей.

(G) Независимо от даты взимания налога с продаж и использования, утвержденного в соответствии с настоящей главой, в отношении услуг, счета за которые регулярно выставляются ежемесячно, налог с продаж и использования, утвержденный в соответствии с настоящей статьей, взимается с первого дня расчетный период начинается с даты введения или после нее.

Раздел 4-10-1050. Департамент доходов должен предоставлять данные Государственному казначею и окружным казначеям, получающим доходы, для расчета распределения и оценки доходов. Информация, которая должна быть предоставлена округам и муниципалитетам по запросу, включает, помимо прочего, данные о валовой выручке, чистых налогооблагаемых продажах и налоговых обязательствах налогоплательщиков. Информация о конкретном налогоплательщике считается конфиденциальной и регулируется положениями Раздела 12-54-240. Лицо, нарушающее этот раздел, подлежит наказанию, предусмотренному в Разделе 12-54-240.

Раздел 4-10-1060.