Содержание

Как узнать коэффициент водителя для ОСАГО: способы правильно определить КБМ

Содержание

- От чего зависит коэффициент

- Где можно проверить КБМ

- Что делать, если в базе ошибка

- Как рассчитать скидку по коэффициенту

- Как изменить свой КБМ

- Вопрос-ответ

- Источники

Класс водителя по коэффициенту бонус-малус — важный показатель, который сильно влияет на стоимость полиса ОСАГО. Водитель должен следить за ним и не допускать его снижения, чтобы сохранить скидку за безаварийное вождение. В этой статье мы расскажем о том, как формируется класс водителя и как проверить его самостоятельно.

От чего зависит коэффициент

Коэффициент бонус-малус, или КБМ показывает, насколько часто по вине водителя происходят ДТП. Чем меньше страховых случаев по ОСАГО произошло у водителя, тем выше будет его КБМ и тем дешевле будет страховка. С другой стороны, наличие даже одного страхового случая в течение срока действия полиса может заметно уменьшить коэффициент, из-за чего стоимость полиса заметно вырастет.

Чем меньше страховых случаев по ОСАГО произошло у водителя, тем выше будет его КБМ и тем дешевле будет страховка. С другой стороны, наличие даже одного страхового случая в течение срока действия полиса может заметно уменьшить коэффициент, из-за чего стоимость полиса заметно вырастет.

В зависимости от количества страховых случаев, водителю присваивается определенный класс с привязанным к нему коэффициентов. Всего действует 15 классов — М, 0 и с 1 по 13. Самая высокая скидка — у класса 13: коэффициент у нее составляет 0,5. Самая большая надбавка — у класса М с коэффициентом 2,45.

Различают КБМ водителя и КБМ автомобиля. Первый закрепляется за конкретным лицом, вписанным в страховку, он учитывается при оформлении полиса с ограничением по числу водителей. Второй присваивается собственнику машины, он используется при оформлении ОСАГО без ограничений на водителей. Для юридических лиц присваивается единый класс на все автомобили в парке.

Законодательная база

Порядок расчета КБМ и присвоении класса водителю определяет Федеральный закон №40-ФЗ “Об ОСАГО” Базовые коэффициенты и их применение описаны в статье 9 этого закона. Актуальные размеры коэффициентов устанавливает Указание Центробанка №500-У от 4 декабря 2018 года.

Актуальные размеры коэффициентов устанавливает Указание Центробанка №500-У от 4 декабря 2018 года.

Условия расчета КБМ одинаковы для всех страховых компаний. Любой страховщик, имеющий лицензию на выдачу полисов ОСАГО, должен применять этот коэффициент, также как и другие, при расчете страховой премии. Одному водителю присваивается общий для всех страховщиков класс, информация о нем хранится в базе АИС РСА,

Где можно проверить КБМ

Проверить свой КБМ может любой желающий — для этого можно воспользоваться сервисом на сайте РСА. Для этого перейдите в раздел “ОСАГО” — “Расчет стоимости ОСАГО” — “Проверить КБМ”. Подтвердите согласие на обработку персональных данных и нажмите кнопку “ОК”.

В форме запроса укажите дату заключения договора ОСАГО и дату начала его действия, тип собственника (физическое или юридическое лицо), тип полиса (с ограничением или без). Введите ФИО и дату рождения водителя, серию и номер водительского удостоверения., и отправьте заявку.

Система определит наличие такого водителя в базе. Если она обнаружится, то система предоставит информацию о водителе и определит его класс на дату заключения договора.

Если она обнаружится, то система предоставит информацию о водителе и определит его класс на дату заключения договора.

Что делать, если в базе ошибка

В некоторых случаях КБМ у водителя может быть рассчитан неправильно. Например, страховщик может не учесть скидку за прошедший год безаварийного водителя, или не засчитать ее при переходе в другую страховую компанию. Также класс водителя может быть сброшен, если он заменил водительское удостоверение и не сообщил об этом страховщику.

В этом случае необходимо связаться со страховой компанией и написать заявление о перерасчете КБМ. Желательно приложить к нему документы, которые подтверждают неправильный расчет класса:

- Если не учтена скидка при продлении полиса — старые полисы, в которых указан размер коэффициента.

- Если КБМ сбрасывается при смене страховщика — справку из предыдущей компании об отсутствии страховых случаев

- Если КБМ обнуляется при замене водительских прав — копию нового и старого удостоверений

Если страховая компания отказывается рассматривать заявление или восстанавливать КБМ — обратитесь в вышестоящую организацию или требуйте судебного разбирательства.

Можно ли пересчитать полис с неправильным КБМ

Если страховая компания оформила вам ОСАГО с неправильным коэффициентом, то вы имеете право потребовать пересчета страховки и возврата излишне уплаченной страховой премии. Для этого необходимо будет заполнить в отделении страховой компании соответствующее заявление. В нем укажите основание для перерасчета и исправленный класс КБМ. Если страховая компания отказывается пересчитывать страховку — обратитесь в Центробанк.

Подобным способом можно добиться перерасчета действующего полиса ОСАГО. Вернуть переплату за страховку с истекшим сроком действием у вас, скорее всего, не получится. В этом случае вопрос должен решаться исключительно через Центробанк. Также вам могут потребоваться оригиналы старых полисов..

Как рассчитать скидку по коэффициенту

Размер скидки или надбавки по КБМ зависит от присвоенному водителю класса. При максимальном классе 13 стоимость страховки может стать дешевле на 50%. При минимальном классе М страховка станет дороже почти в два с половиной раза.

Когда водитель впервые оформляет страховку, ему присваивается класс 3, который не дает ни скидок, ни надбавок. Если в течение срока действия полиса не наступает ни одного страхового случая, водитель переходит на класс выше. С каждым классом с 3 по 13 коэффициент становится ниже на 0,5.

Если в течение срока действия полиса по вине водителя произойдет авария, то его класс снизится на несколько позиций. Из-за этого скидка упадет или появится надбавка. Чем больше было страховых случаев а время действия полиса, тем сильнее упадет класс. Наличие четырех аварий или более всегда означает падение класса до М.

Например, водитель, впервые оформивший страховку, в течение года не допускал страховых случаев. В этом случае его класс повысится до 4, а коэффициент упадет до 0,95 — при оформлении нового полиса водитель получит небольшую скидку. Если водитель допустит хотя бы один страховой случай, то класс упадет до 1, а коэффициент вырастет до 1,55 — новый полис станет заметно дороже.

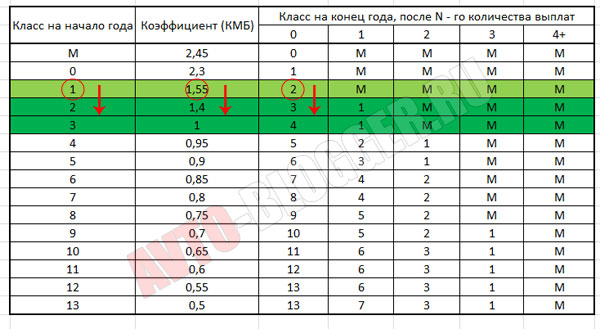

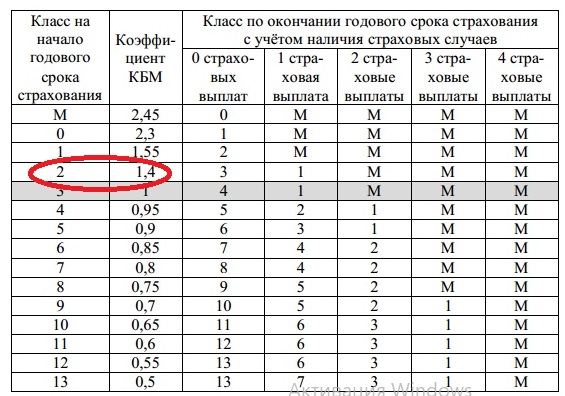

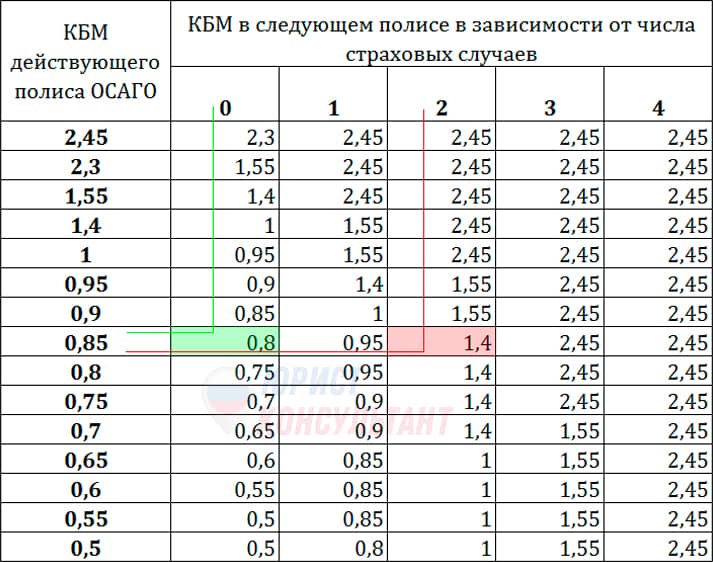

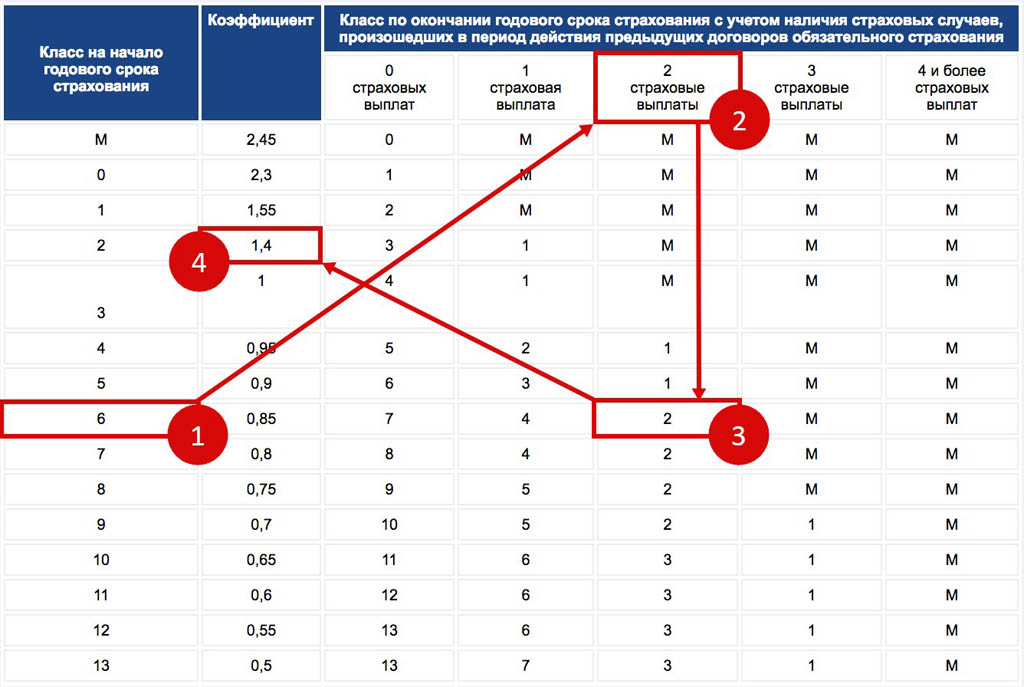

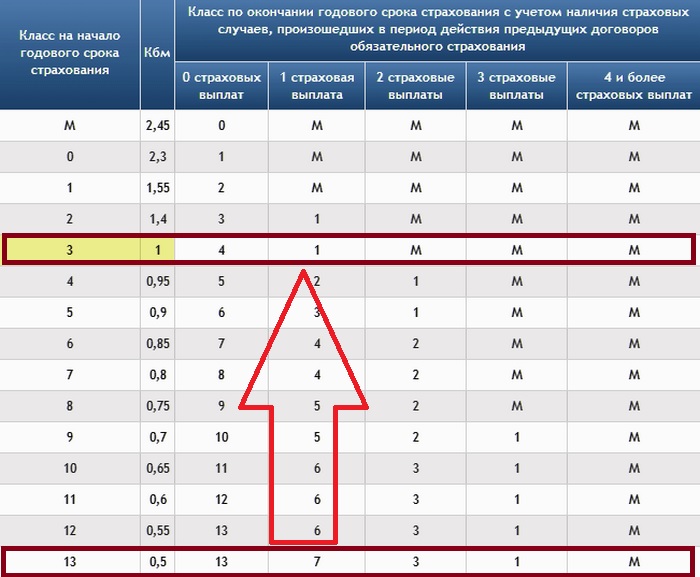

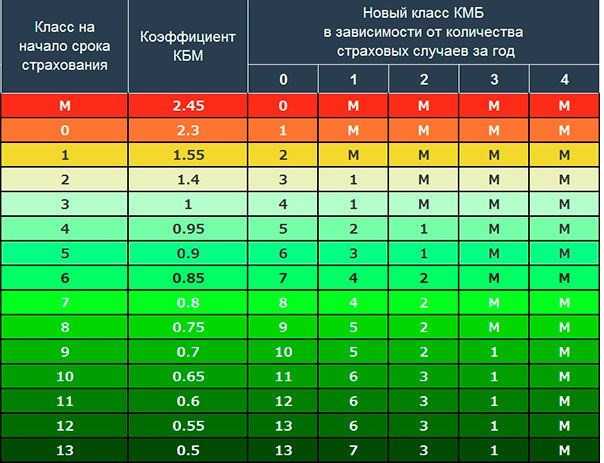

В таблице ниже вы найдете размеры коэффициентов для разных классов и их изменения в зависимости от страховых случаев:

| Класс на начало срока страхования | Значение коэффициента | Класс на окончание срока страхования | ||||

| Без страховых выплат | 1 страховая выплата | 2 страховые выплаты | 3 страховые выплат | 4 или более страховых выплат | ||

| М | 2,45 | 0 | М | М | М | М |

| 0 | 2,3 | 1 | М | М | М | М |

| 1 | 1,55 | 2 | М | М | М | М |

| 2 | 1,4 | 3 | 1 | М | М | М |

| 3 | 1 | 4 | 1 | М | М | М |

| 4 | 0,95 | 5 | 2 | 1 | М | М |

| 5 | 0,9 | 6 | 3 | 1 | М | М |

| 6 | 0,85 | 7 | 4 | 2 | М | М |

| 7 | 0,8 | 8 | 4 | 2 | М | М |

| 8 | 0,75 | 9 | 5 | 2 | М | М |

| 9 | 0,7 | 10 | 5 | 2 | 1 | М |

| 10 | 0,65 | 11 | 6 | 3 | 1 | М |

| 11 | 0,6 | 12 | 6 | 3 | 1 | М |

| 12 | 0,55 | 13 | 6 | 3 | 1 | М |

| 13 | 0,5 | 1 | 7 | 3 | 1 | М |

Как изменить свой КБМ

Единственный способ улучшить КБМ — это не допускать страховых случаев. Класс водителя вырастет, если в течение срока не будет страховых случаев. Чтобы увеличить скидку, соблюдайте правила дорожного движения и не допускайте аварий по вашей вине.

Класс водителя вырастет, если в течение срока не будет страховых случаев. Чтобы увеличить скидку, соблюдайте правила дорожного движения и не допускайте аварий по вашей вине.

Важно также следить за правильностью расчета ОСАГО. При обнаружении ошибок сообщайте о них в страховую компанию и требуйте исправления. Также следите за актуальностью данных, указанных в полисе, и уведомляйте страховщика об изменениях.

Также напомним, что класс по КБМ обновляется после окончания срока действия полиса. Если вы расторгли ОСАГО досрочно — например, при продаже машины — то коэффициент сохранится на уровне, который был на начало срока страховки. Количество страховых случаев, которые происходили в течение прошедшего времени, при этом не учитывается.

Вопрос-ответ

Как считается КБМ при вписании в полис нескольких водителей?

Если в страховку включено несколько водителей, то для ее расчета будет использоваться общий КБМ — он считается в зависимости от максимальных коэффициентов, присвоенных каждому водителю.

Учитывается ли КБМ при оформлении КАСКО?

Некоторые страховщики могут учитывать КБМ при расчете полиса КАСКО. При этом размер скидки будет ниже, чем для ОСАГО.

Сгорает ли класс, если не продлить страховку?

До 2019 года класс сгорал, если не оформлять новый полис ОСАГО в течение года после окончания срока действия старого. Теперь класс сохраняется за водителем и не обнуляется, если он не оформляет страховку длительное время.

Источники

- Официальный сайт Росгосстраха

- Википедия: Бонус-малус

Как сэкономить на ОСАГО? Коэффициент бонус малус (КБМ)

16 ноября 2020

Содержание статьи:

- Как проверить КБМ?

- Как считают КБМ?

- Неправильные данные КБМ

- Способы восстановления КБМ

Автовладельцы в нашей стране должны страховать свой автомобиль по ОСАГО, а коэффициент бонус-малус или КБМ – важная составляющая расчета стоимости полиса, даже несмотря на то, что после либерализации тарифов на итоговую цену влияет множество параметров, среди которых пол, возраст водителя, стаж его вождения и многое другое.

У безаварийных водителей КБМ максимально низкий и снижение цены на ОСАГО для них может достигать 50%. Получается, КБМ – это способ поощрения водителей, которые были аккуратными на дорогах, а также метод наказания рублем тех, кому не удалось избежать ДТП. Водителям выгодно постоянно понижать свой КБМ и, соответственно, цену на страховку.

Как проверить КБМ?

Каждый водитель может проверить свой КБМ, чтобы понять, на какую цену при оформлении полиса ОСАГО он может рассчитывать.

Во-первых, данные по показателю КБМ содержатся на официальном сайте Российского союза автостраховщиков (РСА) в базе АИС ОСАГО. Сервис проверки абсолютно бесплатный, автовладельцу лишь необходимо заполнить онлайн-форму, указав:

- ФИО;

- Дату рождения;

- Серию и номер водительского удостоверения.

Затем, после нажатия кнопки «Проверить КБМ», система выдает информацию о размере коэффициента.

Есть еще один надежный способ узнать свой КБМ, а заодно и стоимость полиса – обратиться в страховую компанию лично, позвонить по телефону или прийти в ближайший офис. Менеджер сообщит ваш КБМ, а также назовет стоимость страховки.

Менеджер сообщит ваш КБМ, а также назовет стоимость страховки.

Как считают КБМ?

Если у автовладельца нет стажа вождения или он впервые обратился к страховщику, чтобы заключить договор страхования ОСАГО, значение КБМ принимается равным 1.

Далее за каждый безаварийный год управления автомобилем водитель получает цену на 5% меньше. Иными словами, на следующий год при покупке ОСАГО значение КБМ становится равным 0,95, на третий год – коэффициент бонус-малус снижается до 0,9. Для водителей, которые в течение 10 лет управляли автомобилем исключительно аккуратно, коэффициент становится равен 0,5, а снижение цены полиса ОСАГО достигает максимума – 50%. КБМ сохраняется за водителем даже при покупке нового авто.

Неправильные данные КБМ

Водители могут столкнуться с неприятными для себя сюрпризами при проверке КБМ. Например, обнаружить, что показатель вырос, либо «обнулился» – стал равен 1, как и в первый год покупки ОСАГО. Причин может быть несколько:

- Замена прав;

- Смена фамилии в паспорте;

- Закрытие (ликвидация) страховой компании, в которой был оформлен предыдущий полис ОСАГО.

Очень важно своевременно сообщать в страховую компанию информацию о смене фамилии, замене прав и, конечно, выбирать проверенных страховщиков, от которых невозможно ожидать такого подвоха, как уход с рынка. Соблюдение таких простых рекомендаций позволит автовладельцам не попадать в ситуации, когда стоимость полиса ОСАГО становится ошибочно завышенной.

Способы восстановления КБМ

Если ошибка все-таки произошла, и водитель определил у себя неправильный показатель КБМ, необходимо заняться восстановлением корректных данных для правильного расчета цены на ОСАГО. Для этого, как и в случае с проверкой КБМ, существует несколько способов.

Самый простой из них – обращение к страховщику, у которого был оформлен полис. В страховой компании автовладельцу предоставят форму заявления, в ней необходимо указать номера предыдущих полисов. Крупные страховщики стремятся обеспечить клиента максимальным сервисом, к ним можно обратиться как офлай0н, так и онлайн и быть при этом уверенными в том, что помощь окажут в максимально быстрые сроки.

Сотрудник страховой компании отправит заявление на пересмотр или восстановление КБМ в РСА. Срок рассмотрения заявления может достигать 30 рабочих дней. После того, как ответ РСА будет получен страховой компанией, автовладельцу предоставят подробный отчет по работе над его проблемой, КБМ исправят, а стоимость полиса – пересчитают, разницу вернут.

Если страховая компания, в которой был оформлен полис ОСАГО, ликвидирована, восстанавливать справедливость по КБМ придется в РСА. Способ трудоемкий и длительный – рассмотрение жалобы займет до двух месяцев.

Выбирайте только проверенных страховщиков, которые заслуживают доверия!

Все статьи

Путеводитель по автострахованию в России

Узнайте все об автостраховании в России, включая юридические требования, где его купить и как получить.

Вождение в другой стране может быть захватывающим, поскольку вы перемещаетесь по дорогам и следуете указателям в совершенно новой среде. Однако, прежде чем сесть за руль, нужно кое-что уладить. К ним относятся ваши водительские права, документы на ваш автомобиль (если вы покупаете или импортируете) и страховка.

К ним относятся ваши водительские права, документы на ваш автомобиль (если вы покупаете или импортируете) и страховка.

В России, как и во многих других странах, действуют минимальные требования к страхованию транспортных средств. Итак, если вы водите автомобиль и нуждаетесь в автостраховании в России, читайте дальше, чтобы узнать о:

- Автострахование в России

- Автострахование в России

- Виды автострахования в России

- Дополнительные виды авто страхование в России

- Бонусы и штрафы по автострахованию в России

- Как выбрать автострахование в России

- Подача заявления на автострахование в России

- Как оформить возмещение по автострахованию в России

- Расторжение договора или смена страховой компании

- Подача жалобы на компанию автострахования в России

- Помощь на дороге в России

- Полезные ресурсы

Война России и Украины

В настоящее время Россия находится в состоянии войны с Украиной.

Ситуация меняется ежедневно и влияет на многие аспекты жизни в России, включая банковское дело, стоимость жизни и иммиграцию.

По этой причине имейте в виду, что цены и опции могут отличаться от информации на этой странице.

Объявление

Автострахование в России

Автострахование в России с 2003 года является обязательным как минимум для гражданско-правовой ответственности. Все водители в России должны иметь действующий страховой полис на все зарегистрированные автомобили. Если вас поймают за рулем без страховки, вы можете получить крупный штраф.

Поскольку это требование закона, автострахование является одним из крупнейших секторов страхования в России, с почти 500 млрд. р. страховых взносов, ожидаемых в 2022 году. Однако сторонние полисы часто довольно просты, и многие водители выбирают расширенное или всеобъемлющее покрытие. В результате более половины ожидаемых закупок на 2022 год (277 млрд р.) приходится на дополнительные пакеты.

В России вы страхуете транспортное средство, а не водителя. Это означает, что вам нужно будет указать постоянных водителей в полисе, но другие водители с действующими правами и дополнительным страхованием для управления другими транспортными средствами могут на законных основаниях управлять вашим автомобилем. Вы можете застраховать только одно транспортное средство по одному полису, но многие фирмы предлагают скидки, если вы оформляете полисы на несколько автомобилей.

Узнайте все об обязательных и дополнительных видах страхования в России

Центральный банк России (ЦБ РФ) регулирует все виды страхования в России, включая страхование автомобилей.

Можно ли застраховать автомобиль из другой страны в России?

Россия присоединилась к системе «Зеленая карта» в 2009 году. Это означает, что вы можете использовать полис автострахования от большинства страховщиков, зарегистрированных в системе. Тем не менее, проверьте свою индивидуальную политику, чтобы убедиться, что Россия указана в списке стран, где действует ваш контракт.

Автостраховые компании Россия

Все российские страховые компании должны быть членами Российской ассоциации автостраховщиков (РАС). В настоящее время насчитывается 66 членов РСА, многие из которых занимаются страхованием автомобилей в России. Некоторые из крупнейших компаний по страхованию автомобилей:

- АльфаСтрахование

- Ингосстрах

- РЕСО-Гарантия

- Росгосстрах

- ВТБ

Предположим, вы не уверены в том, что можете обратиться в российскую страховую компанию напрямую. В этом случае вы можете поискать страховых брокеров, работающих в России, которые предоставляют англоязычные услуги и помогают найти подходящие местные полисы, например, АЛД Автомотив или Кола Трэвел.

Найдите страховые компании в наших списках компаний для России

Сравнить рейтинги российских страховых компаний можно на Сравнениях.

Виды автострахования Россия

Обязательное страхование гражданской ответственности (ОСАГО)

Минимальная юридическая защита в России. По сути, он покрывает расходы, связанные с повреждением транспортного средства, телесными повреждениями и судебными издержками третьих лиц в любом дорожно-транспортном происшествии, в котором вы виноваты. Обычно существуют ограничения на сумму, которую будут выплачивать компании, которая составляет около 500 000 р. на человека. Поскольку это низкий порог, многие водители в России предпочитают оформлять более комплексную политику.

По сути, он покрывает расходы, связанные с повреждением транспортного средства, телесными повреждениями и судебными издержками третьих лиц в любом дорожно-транспортном происшествии, в котором вы виноваты. Обычно существуют ограничения на сумму, которую будут выплачивать компании, которая составляет около 500 000 р. на человека. Поскольку это низкий порог, многие водители в России предпочитают оформлять более комплексную политику.

Базовые полисы третьих сторон не покрывают никаких расходов, связанных с вами или вашим собственным транспортным средством, или любого преднамеренного ущерба, который вы причиняете другим.

Добровольное страхование ответственности перед третьими лицами

Это расширенное страхование ответственности перед третьими лицами, которое предлагают многие компании. По сути, это то же самое, что и пакет ОСАГО/ОСАГО, но с большим лимитом выплат в случае ДТП. Многие водители в России выбирают это как минимальное покрытие, чтобы не платить наличными.

Лимиты выплат варьируются в зависимости от компании, но обычно составляют от 1 до 5 млн р.

Комплексное страхование (КАСКО)

Большинство российских компаний по автострахованию предлагают полный комплексный полис, известный как КАСКО, который покрывает ущерб, нанесенный вашему собственному автомобилю в случаях, когда вы виноваты. Полисы варьируются в зависимости от компании, но иногда могут включать в себя дополнительные услуги, такие как покрытие поломок и страхование вождения транспортных средств, которые вам не принадлежат.

Хотя полисы КАСКО известны как полностью всеобъемлющие или всеохватывающие, естественно, есть некоторые исключения, такие как умышленный ущерб. Обязательно уточните точный уровень покрытия у страховщиков, прежде чем совершить покупку.

Стоимость автострахования в России

Стоимость автострахования в России будет зависеть от ряда факторов, таких как:

- Тип страховки, которую вы оформляете

- Стоимость автомобиля

- Ваш собственный профиль страховых рисков, относящийся к к вашему возрасту, стажу вождения и предыдущей истории претензий

Стоимость может колебаться в пределах 6000-75000 р. год. Многие веб-сайты страховых компаний содержат калькулятор, где вы можете проверить цены.

год. Многие веб-сайты страховых компаний содержат калькулятор, где вы можете проверить цены.

Дополнительные формы автострахования Россия

Многие российские страховые компании продают дополнительные формы страхования в качестве дополнений для увеличения покрытия. К ним относятся:

- Страхование от поломки – покрывает расходы, связанные с оказанием помощи на дороге в случае поломки, например, расходы на буксировку и замену транспорта.

- Страхование оборудования – защищает любое оборудование, хранящееся в автомобиле, в случае взлома или повреждения в результате аварии.

- Страхование от несчастных случаев – страхует водителя и пассажиров, а также покрывает медицинские расходы в случае травмы.

-

Страхование транспортных средств для деловых поездок — вы можете воспользоваться этим, если вы используете свой автомобиль в служебных целях и, вероятно, имеете большой годовой пробег.

- Международная гражданско-правовая ответственность – это страхование Зеленой карты, которое расширяет вашу защиту перед третьими лицами на другие страны, использующие систему Зеленой карты.

Бонусы и штрафы по автострахованию в России

В России действует система бонусов за отсутствие претензий, также известная как Bonus Malus. Здесь вы можете получить скидки на страховые взносы на автомобиль, если вы не предъявляли никаких требований в предыдущие годы.

Большинство российских страховщиков предлагают бонус-малус. По данным РСА, 81% российских водителей с полисами ОСАГО имеют льготы по безвозвратным потерям. Компании используют информацию о водителях, собранную RAMI, для определения ставки дисконтирования при отсутствии претензий (с использованием коэффициента Bonus Malus). Чем больше безвозмездных лет записал водитель, тем больше скидка. Это до максимум 50% в течение 15 лет. Несчастные случаи или инциденты, в которых вы не виноваты, как правило, не влияют на ваш счет.

Вы можете переводить Бонус Малус между российскими страховыми компаниями. Однако в базе данных РСА нет информации об зарубежных фирмах, поэтому перевод бонуса из-за рубежа затруднен. Страховщики в России могут захотеть сделать это, если вы предоставите подтверждение периодов без претензий, поэтому обязательно получите что-нибудь в письменном виде от вашего существующего поставщика услуг.

Читать все о законах о вождении в России

Хотя компании вознаграждают периоды отсутствия претензий, они также наказывают водителей с плохой историей претензий. Поэтому ожидайте, что вам придется платить более высокую, чем стандартная, страховая премия, если вы попали в аварию, в которой вы виноваты, или если вы получили ущерб или кражу из-за небрежности. Кроме того, если в вашем страховом полисе указано несколько водителей, страховая премия будет рассчитываться с использованием баллов каждого водителя. Таким образом, наличие в полисе водителей с плохой репутацией или без опыта вождения может повлиять на Bonus Malus.

Подробнее о системе Бонус Малус в России смотрите здесь.

Как выбрать автострахование в России

При поиске автострахования в России важно провести исследование, чтобы получить лучшее предложение и полис, который полностью соответствует вашим потребностям. Факторы, которые вы, возможно, захотите принять во внимание:

- Репутация компании – что об этом говорят рейтинги и сайты отзывов клиентов?

- Покрытие полиса – что покрывается и что исключается из полиса? Есть ли возможность добавить что-то лишнее или удалить то, что вам не нужно?

- Процесс рассмотрения претензий – насколько это просто? Вы можете сделать это онлайн? Как скоро вы получите компенсацию?

- Международная страховка – предлагает ли компания опцию Green Card, позволяющую вам использовать полис за границей?

- Франшиза/франшиза – нужно ли вам что-либо платить по первому заявлению, и можете ли вы увеличить эту сумму, чтобы снизить свой годовой страховой взнос?

-

Этика — насколько хорошо компания работает с точки зрения этики, устойчивого развития и корпоративной социальной ответственности (КСО)? Вы можете проверить результаты на таких сайтах, как CSR Hub и EcoVadis.

Подача заявления на страхование автомобиля в России

Чтобы застраховать автомобиль в России, вам необходимо предоставить:

- Действительное удостоверение личности, например, паспорт

- Сертификат технического обслуживания транспортного средства, если вашему автомобилю три года и более

Вас также могут попросить предоставить дополнительные данные, например, реквизиты банковского счета, если вы устанавливаете прямой дебет для платежей. Крупные страховщики теперь предлагают онлайн-процессы подачи заявок, которые занимают считанные минуты. Обычно вам нужно создать учетную запись, выбрать параметры полиса, отправить документацию в электронном виде и произвести первый платеж. Кроме того, вы можете посетить страховое отделение или платежный центр.

После регистрации вы получите страховое свидетельство, содержащее ваш уникальный страховой номер, бланки заявлений, отчеты о несчастных случаях и информацию о вашем полисе. Это часто отправляется в электронном виде, если вы подали заявку онлайн. Вы также получите свою страховую зеленую карту для вождения за границей, если вы приобрели этот полис.

Это часто отправляется в электронном виде, если вы подали заявку онлайн. Вы также получите свою страховую зеленую карту для вождения за границей, если вы приобрели этот полис.

Как оформить возмещение по автострахованию в Россия

Точный процесс возмещения у разных российских страховщиков различается. Каждый должен объяснить, как подать заявку в пакете политики, который вы получаете при регистрации. Многие компании также подробно описывают процедуры рассмотрения претензий на своих веб-сайтах. Вы можете подать заявку онлайн в несколько крупных страховых компаний. Как правило, вам нужно будет подать форму заявки, указав свой страховой номер, личные данные и информацию о вашей претензии.

В случае аварии необходимо сделать следующее:

- Немедленно остановить автомобиль.

- Позвоните в службу экстренной помощи, если кто-то серьезно ранен или есть вопрос, требующий вмешательства полиции.

- Возьмите данные других вовлеченных сторон, такие как контактные данные водителя, информацию о страховке, идентификационный номер автомобиля (VIN) и регистрационные данные.

- Сфотографируйте или снимите видео любых повреждений, которые вы включите в страховое требование.

Если в происшествии участвует полиция, они должны будут заполнить форму отчета о происшествии в дополнение к вашему заявлению.

Вам следует как можно скорее подать заявку на получение страховки. У многих фирм есть 15-дневный срок, после которого вам нужно будет объяснить, почему вы не подали иск раньше. Законный срок для претензий по страхованию перед третьими лицами в России составляет три года. После этого вы не сможете требовать.

Узнайте, какие водительские права можно использовать в России

Страховые компании обычно рассматривают страховые претензии в течение 30 дней после получения уведомления. Они свяжутся с вами в течение этого периода, если им потребуются дополнительные доказательства.

Расторжение договора или смена поставщика

Вы можете расторгнуть договор автострахования в России в течение первых 14 дней периода обдумывания. В этом случае компания обязана возместить вам любые уплаченные страховые взносы или другие сборы. Однако вы можете отменить подписку только по истечении периода охлаждения в соответствии с условиями вашего соглашения. Большинство страховых полисов действуют в течение 12 месяцев и продлеваются автоматически, поэтому вам обычно нужно уведомить о периоде около 30 дней, если вы хотите расторгнуть договор.

В этом случае компания обязана возместить вам любые уплаченные страховые взносы или другие сборы. Однако вы можете отменить подписку только по истечении периода охлаждения в соответствии с условиями вашего соглашения. Большинство страховых полисов действуют в течение 12 месяцев и продлеваются автоматически, поэтому вам обычно нужно уведомить о периоде около 30 дней, если вы хотите расторгнуть договор.

Если вы хотите расторгнуть договор досрочно, ваша страховая компания может взимать плату за выход или потребовать, чтобы вы платили страховой взнос до окончания оговоренного периода. Однако есть исключение, если вы недовольны тем, как ваша страховая компания рассматривает претензию. В этом случае вы обычно можете прекратить без штрафа.

Вы можете сменить поставщика услуг без объяснения причин в конце срока действия договора. Имеет смысл делать покупки каждый год, чтобы посмотреть, сможете ли вы переключиться на более выгодное предложение. Некоторые страховые компании предлагают оформить некоторые документы о передаче в качестве стимула для подписания контракта с ними. Вы можете проверить работу российских страховых компаний на Сравнениях (на русском языке)

Вы можете проверить работу российских страховых компаний на Сравнениях (на русском языке)

Подача жалобы на страховую компанию в России

Если вы считаете, что российская страховая компания обошлась с вами несправедливо, и хотите подать жалобу, вам следует выполнить следующие действия:

- Пожаловаться в письменной форме или на бумаге или в электронном виде в вашу страховую компанию. Вы должны получить подробную информацию о контактах для подачи жалоб при оформлении страхового полиса.

- Если ваша страховая компания не отвечает вам в течение 30 дней (15 дней, если вы подаете жалобу, используя стандартную электронную форму, и подаете жалобу в течение 180 дней с момента подачи жалобы) или если вы недовольны ответом, вы можете пожаловаться в Финансовый омбудсмен. ЦБ РФ создал эту службу в 2018 году для посредничества в спорах между финансовыми учреждениями и потребителями. Проверьте веб-сайт финансового омбудсмена, чтобы убедиться, что ваша страховая компания находится в списке зарегистрированных страховых компаний. Если вы жалуетесь на компанию, которой нет в списке, вам необходимо направить жалобу в ЦБ РФ.

- Если вы все еще не удовлетворены результатом, вы можете обратиться в суд. Однако имейте в виду, что вам придется оплатить судебные издержки, и суды редко выносят решения, отличные от омбудсмена.

Если вы жалуетесь на компанию, которой нет в списке, вам необходимо направить жалобу в ЦБ РФ.

Если вы жалуетесь на компанию, которой нет в списке, вам необходимо направить жалобу в ЦБ РФ.

Помощь на дороге Россия

Страховые компании в России часто включают помощь при аварии в свой полис КАСКО или продают его как отдельный полис. Есть также два федеральных членских клуба, которые предоставляют англоязычные услуги помощи на дороге, включая буксировку автомобилей, ремонт и подменный транспорт. Это Российский АвтоМотоКлуб (РАМК) и Российское Автомобильное Товарищество (РАФ).

Стоимость годового членства зависит от таких факторов, как тип транспортного средства и уровень страхового покрытия. Оба предлагают различные пакеты. RAF продает базовое годовое членство за 4400 фунтов.

Полезные ресурсы

- Центральный банк России (ЦБ РФ) – страховой регулятор в России

- Российский союз автостраховщиков (РАС) – членская организация автостраховщиков в России

- Сравните – сравните российские страховые компании (на русском языке)

7 Бюро – действует европейская система Green Card

Центральный банк Азербайджана работает над предоставлением онлайн-оценки недвижи.

.. , 10 ноября. ЦБ

.. , 10 ноября. ЦБ

Азербайджана (ЦБА) реализует ряд реформ в

развития страхового сектора, Директор Страхового

Департамент политики и надзора Центрального банка

Азербайджан (CBA) Вусал Гурбанов сказал

По его словам, в основе этих реформ лежит

цифровизация.

«Цифровизация повышает эффективность, прозрачность и

ведет к автоматизации процессов. ЦБА считает, что

реализация этих инициатив повысит доступность

страховых услуг. Еще один наш проект в страховании

отрасли заключается в повышении эффективности взаимодействия между

страховая компания и страховщик», — сказал Гурбанов.

‘Как известно, при наступлении страхового случая

спорные вопросы между страховщиком и страховой компанией и нами

собираются свести эту проблему к нулю с помощью этого проекта.

Также мы работаем над устранением проблем, которые появляются в

период оценки стоимости страхового случая. В этом

направлении мы работаем над усилением работы независимых

экспертов, и проводят соответствующие реформы, в том числе плановые

изменения в нормативно-правовой базе», — заявил он.

Гурбанов отметил, что банк также уделяет большое внимание

укрепление кадрового потенциала страховой

компании.

«В этом направлении Центральный банк проводит соответствующие заседания для

местные страховые компании с международными учреждениями и

страховых организаций, специалистов в этой области», — добавил он.

По словам Гурбанова, ЦБ даст возможность

онлайн страхование недвижимости в Азербайджане в ближайшее время.

В стране наблюдается рост страхования недвижимости и

ЦБА продолжает работу по совершенствованию правовой базы, а также

проведение различных реформ в этой сфере, отметил он.

«Ведется работа по цифровизации и интеграции реального

база данных недвижимости в соответствующих государственных структурах и ряд

планируются мероприятия по обеспечению доступности данного вида

страхование. После реализации этих инициатив ЦБ

уверен, что эти виды страхования выиграют еще больше

популярность в страховой сфере», — сказал Гурбанов.

Далее директор департамента отметил, что новый

внесены изменения в закон о получении ОСАГО (Обязательного гражданского

Страхование гражданской ответственности владельцев транспортных средств) страховые выплаты в

ДТП уже вступили в силу в

Азербайджан.

Наиболее распространенным видом страхования в Азербайджане является страхование

Гражданско-правовой ответственности владельцев транспортных средств, отметил он.

«ЦБ РА внес соответствующие изменения в данный вид страхования,

который вступит в силу с 1 ноября. Суть нового

изменений заключается в том, что лицо, пострадавшее в страховом случае, обращается за

компенсация не страховой компании (СК) стороны, которая

причинил ущерб, но своей страховой компании. Эти изменения

основаны на международной практике, и перед ее применением

Банк тщательно проанализировал, как это нововведение может повлиять на

рынке», — сказал Гурбанов.

Кроме того, он отметил, что ЦБА опубликовал указатель жалоб на

свой сайт для определения критериев выбора страховки

Компания.

«Указатель жалоб позволит определить качество

клиентское обслуживание той или иной страховой компании по ОСАГО. Центральный

Банк будет публиковать этот отчет ежемесячно. С одной стороны, публикация

такого ранжирования облегчит гражданам выбор

страховая компания, а для компаний создаст

дополнительный стимул для улучшения обслуживания клиентов», — Гурбанов

сказал.

Он подчеркнул, что ЦБ рассчитывает улучшить качество

обслуживание клиентов по данному виду страхования.

Между тем, ЦБ разработал новый подход, закон и

механизмы регулирования и управления ОСАГО, Гурбанов

сказал.

Система скидок (бонус-малус), позволяет рассчитывать

стоимость полиса ОСАГО с учетом страховой истории

застрахованных, работают в режиме реального времени, пояснил он.

‘Если водитель безаварийно управляет своим транспортным средством, бонусы

(скидки) применяются при последующем страховании, а если застрахованный

событие, то применяется малус, то есть стоимость

страховка будет выше. Эта система в настоящее время работает в режиме реального времени,

то есть при наступлении страхового случая сразу начисляется малус

применяется к виновному. Кроме того, в местах, где движение

тяжел, к мальусной системе применялись более строгие меры.

Вся эта работа проводилась для того, чтобы свести к минимуму ущерб третей

сторон и обеспечить безопасное движение транспортных средств», — сказал Гурбанов.

Он подчеркнул, что традиционно автомобили считаются рискованными

автомобили для страховых компаний, а возраст и водитель

опыт лиц создают дополнительные риски.

«Иными факторами, которые могут привести к страховому случаю, являются возраст

автомобиля и управление одним автомобилем несколькими лицами», Гурбанов

добавлен.

Директор департамента также рассказал о многолетнем

проект, реализуемый ЦБ, целью которого является информирование

и юридических лиц о страховании.

‘CBA работает над несколькими проектами. Один из проектов —

информирование населения и субъектов предпринимательства о страховании и

риски, которые он покрывает. В первую очередь речь идет об оценке

рисков, с которыми могут столкнуться граждане и хозяйствующие субъекты, а также

возможность их страхования, чтобы в случае

страхового случая они не несут убытков», — сказал он.

Работа банка в этом направлении заключается в максимальном охвате

население страны информацией о страховании и

риски.