Содержание

Узнать свой коэффициент бонус-малус (ОСАГО)

10.05.2019

Перед тем, как оформить страховку, я решил самостоятельно рассчитать стоимость ОСАГО, но загвоздка была в непонятном мне классе и его коэффициенте бонус-малус (КБМ). Кое-как разобрался и решил просвятить и вас.

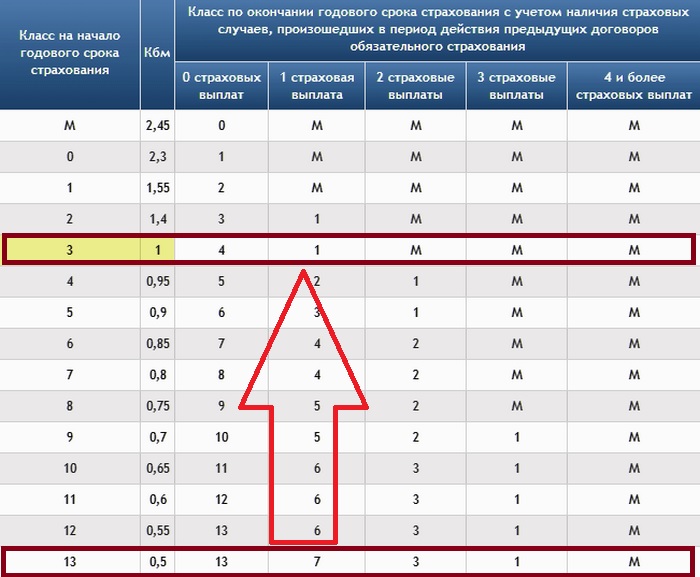

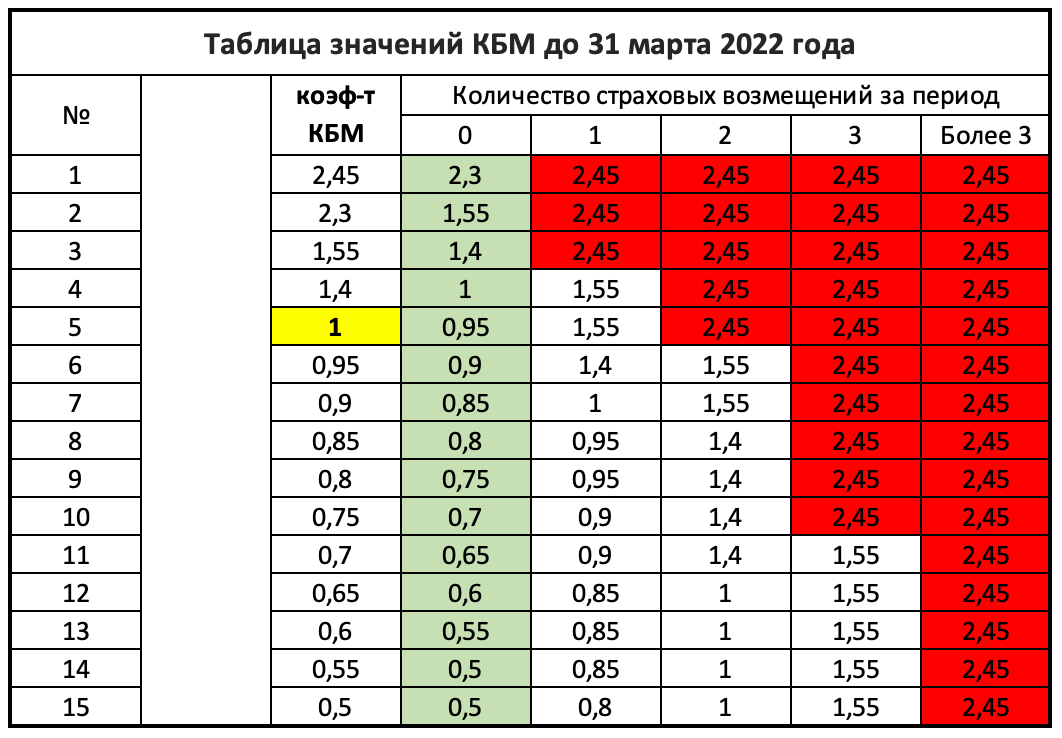

Сегодня существует 15 классов страхования водителей, которые предусматривают применение соответствующего коэффициента (КБМ). Класс определяется по последнему закончившемуся договору ОСАГО.

Таблица коэффициента бонус-малус (КБМ)

| Класс на начало годового срока страхования | Коэффициент | Класс по окончании годового срока страхования с учетом наличия страховых случаев, произошедших в период действия предыдущих договоров обязательного страхования | ||||

| 0 страховых выплат |

1 страховая выплата |

2 страховые выплаты |

3 страховые выплаты |

4 и более страховых выплат |

||

| М | 2,45 | 0 | М | М | М | М |

| 0 | 2,3 | 1 | М | М | М | М |

| 1 | 1,55 | 2 | М | М | М | М |

| 2 | 1,4 | 3 | 1 | М | М | М |

| 3 | 1 | 4 | 1 | М | М | М |

| 4 | 0,95 | 5 | 2 | 1 | М | М |

| 5 | 0,9 | 6 | 3 | 1 | М | М |

| 6 | 0,85 | 7 | 4 | 2 | М | М |

| 7 | 0,8 | 8 | 4 | 2 | М | М |

| 8 | 0,75 | 9 | 5 | 2 | М | М |

| 9 | 0,7 | 10 | 5 | 2 | 1 | М |

| 10 | 0,65 | 11 | 6 | 3 | 1 | М |

| 11 | 0,6 | 12 | 6 | 3 | 1 | М |

| 12 | 0,55 | 13 | 6 | 3 | 1 | М |

| 13 | 0,5 | 13 | 7 | 3 | 1 | М |

Для того, чтобы узнать какой у вас коэффициент бонус-малус, нужно понять какой у вас класс. Он рассчитывается исходя из количества ваших страховок и количества ДТП.

Он рассчитывается исходя из количества ваших страховок и количества ДТП.

Если вы ранее не страховались или в базах нет данных на вас, то водителю присваивается 3 класс. Он равен коэффициенту КБМ 1, что означает скидок нет.

Пример 1. Стаж вождения 3 года, не было страховых случаев. Класс КБМ – 3, коэффициент – 1.

Пример 2. Стаж вождения 3 года, 1 ДТП. Класс КБМ – 1, коэффициент – 1,55.

Пример 3. Стаж вождения 10 лет, 0 ДТП. Класс КБМ – 10, коэффициент – 0,65.

Если вы раньше страховались, то при оформлении новой страховки будет:

Пример 1. Стаж 3 года, не было страховых случаев. Класс КБМ по окончании годового срока страхования – 4, коэффициент – 0,95.

Запутались? Ниже, вы можете узнать свой коэффициент бонус-малус (КБМ) онлайн на сайте РСА. Для этого от вас потребуется ввести свою фамилию, имя, отчество, дату рождения, серию и номер прав, и дату начала действия вашего полиса.

После ввода данных система выдаст ваш КБМ, который указывал страховщик.

П.С. У меня случилась занятная история при проверке КБМ. На старых правах есть хороший коэффициент бонус-малус, а на новых правах, я как будто только за руль сел и нет ни опыта, ни стажа.

- Электронный полис ОСАГО

- Рассчитать стоимость ОСАГО онлайн

- Поверить полис ОСАГО онлайн

- Скидки и бонусы по ОСАГО

- Замена прав и данные в страховую

- Стаж вождения при расчете ОСАГО

- КБМ, если договор страхования расторгнут

- КБМ, если раньше был вписан в страховку без ограничений

- КБМ, если вписано несколько водителей

- Коэффициент КБМ, если неограниченная страховка

- Повысится ли КБМ, если я не виновник ДТП

- Как повысить КБМ и скидки по ОСАГО, если нет машины

Где можно узнать свой класс страхования (размер КБМ)?

Класс страхования (размер КБМ) можно узнать на официальном сайте Российского союза автостраховщиков (РСА) в разделе «В помощь страхователю» / «Порядок применения коэффициента «бонус-малус» по адресу: www. autoins.ru/ru/help/bonusmalus.wbp.

autoins.ru/ru/help/bonusmalus.wbp.

Также на сайте РСА в тестовом режиме работает сервис для определения КБМ и стоимости ОСАГО.

Справочно

Коэффициент бонус-малус (КБМ) – коэффициент страховых тарифов в зависимости от того, наступали или нет страховые случаи в период действия предыдущих договоров обязательного страхования. Это один из параметров, влияющий на стоимость полиса ОСАГО (повышающий или понижающий ее в зависимости от аварийности в предыдущие периоды).

Порядок определения и присвоения КБМ установлен Указанием Банка России от 19 сентября 2014 г. № 3384-У[1].

На сегодняшний день установлено 15 классов страхования водителей, предусматривающих применение соответствующих коэффициентов (таблица классов страхования и КБМ приведена на сайте РСА[2] и в Указании Банка России от 19 сентября 2014 г. № 3384-У).

Для определения класса учитываются сведения по договорам ОСАГО, прекратившим свое действие не более чем за один год до даты начала срока страхования по текущему договору[3].

КБМ применяется при заключении или изменении договора ОСАГО со сроком действия один год. Для определения КБМ произведенные страховщиком страховые возмещения по одному страховому случаю рассматриваются как одно страховое возмещение.

По договору обязательного страхования, не предусматривающему ограничения числа лиц, допущенных к управлению транспортным средством, класс определяется на основании сведений в отношении собственника транспортного средства , а также класса, который был определен при заключении последнего договора обязательного страхования. Класс присваивается собственнику транспортного средства, указанного в договоре обязательного страхования. При отсутствии сведений (ранее заключенных и окончивших свое действие (прекращенных досрочно) договоров) собственнику транспортного средства присваивается класс 3.

По договору обязательного страхования, предусматривающему ограничение числа лиц, допущенных к управлению транспортным средством, и управление этим транспортным средством только указанными страхователем водителями, класс определяется на основании сведений в отношении каждого водителя. Класс присваивается каждому водителю, допущенному к управлению транспортным средством. При отсутствии сведений указанным водителям присваивается класс 3. Если предыдущий договор обязательного страхования был заключен на условиях, не предусматривающих ограничения числа лиц, допущенных к управлению транспортным средством, то представленные сведения учитывается только в том случае, если водитель являлся собственником транспортного средства.

Класс присваивается каждому водителю, допущенному к управлению транспортным средством. При отсутствии сведений указанным водителям присваивается класс 3. Если предыдущий договор обязательного страхования был заключен на условиях, не предусматривающих ограничения числа лиц, допущенных к управлению транспортным средством, то представленные сведения учитывается только в том случае, если водитель являлся собственником транспортного средства.

Для договоров обязательного страхования, предусматривающих ограничение числа лиц, допущенных к управлению транспортным средством, страховой тариф рассчитывается с применением максимального значения КБМ, определенного в отношении каждого водителя, допущенного к управлению транспортным средством.

При представлении сведений в отношении водителя по нескольким договорам обязательного страхования класс определяется на основании суммирования количества страховых возмещений, содержащихся в сведениях о предыдущих договорах обязательного страхования, закончившихся не более чем за один год до даты заключения текущего договора , а также класса, который был определен при заключении последнего закончившегося договора обязательного страхования.

Если представлены сведения по договору обязательного страхования, который был досрочно прекращен, то сведения о страховых возмещениях, произведенных в течение срока действия досрочно прекращенного договора учитываются при заключении договора обязательного страхования на новый срок.

В случае отсутствия страховых возмещений в течение срока действия досрочно прекращенного договора при заключении договора обязательного страхования на новый срок присваивается класс, который был присвоен собственнику или водителю при заключении досрочно прекращенного договора обязательного страхования.

С 1 июля 2014 г. источником получения сведений о предыдущем периоде страхования для расчета правильного КБМ может быть только информация, содержащаяся в автоматизированной информационной системе РСА (АИС РСА). АИС РСА содержит сведения о договорах ОСАГО, заключенных с 1 января 2011 г. РСА не наделен полномочиями вносить изменения в АИС РСА. Внесение или изменение данных в АИС РСА возможно только со стороны страховщика, с которым был заключен договор ОСАГО. С 1 сентября 2014 г. страховщик обязан передать сведения о заключенном договоре ОСАГО в АИС РСА не позднее чем в течение 1 (одного) рабочего дня с даты заключения этого договора.

С 1 сентября 2014 г. страховщик обязан передать сведения о заключенном договоре ОСАГО в АИС РСА не позднее чем в течение 1 (одного) рабочего дня с даты заключения этого договора.

В период действия договора ОСАГО страхователь обязан незамедлительно сообщать в письменной форме страховщику об изменении сведений, указанных в заявлении о заключении договора обязательного страхования. Таким образом, в случае если в период действия договора ОСАГО происходит смена фамилии и/или водительского удостоверения одного из водителей (или иных сведений, указанных в заявлении о заключении договора ОСАГО), допущенных к управлению транспортным средством, страхователь обязан незамедлительно сообщить об этом страховщику в письменной форме. Это необходимо для дальнейшего внесения корректных сведений в АИС РСА[4].

Ответственность за неверно определенный КБМ фактически целиком возлагается на страхователя (абзац 2 пункта 3 статьи 9 Федерального закона от 25 апреля 2002 г. № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств»).

№ 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств»).

[1] Указание Банка России от 19 сентября 2014 г. № 3384-У «О предельных размерах базовых ставок страховых тарифов и коэффициентах страховых тарифов, требованиях к структуре страховых тарифов, а также порядке их применения страховщиками при определении страховой премии по обязательному страхованию гражданской ответственности владельцев транспортных средств».

[2] http://www.autoins.ru/ru/help/bonusmalus.wbp

[3] Сведения о предыдущих договорах обязательного страхования (в том числе досрочно прекращенных), необходимые для определения класса собственника транспортного средства (водителя), могут быть получены из автоматизированной информационной системы обязательного страхования, созданной в соответствии со статьей 30 Федерального закона от 25 апреля 2002 г. № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств», если иное не установлено Положением Банка России от 19 сентября 2014 г. № 431-П «О правилах обязательного страхования гражданской ответственности владельцев транспортных средств».

№ 431-П «О правилах обязательного страхования гражданской ответственности владельцев транспортных средств».

[4] По информации с сайта РСА – http://www.autoins.ru/ru/help/bonusmalus.wbp

Система бонус-малус для легковых автомобилей, легких грузовиков и легких автобусов – Полисы

возврат

Политики

Последнее обновление: 24 марта 2021 г.

Правительство и парламент приняли решение о системе премий-малусов для новых легковых автомобилей I и II класса (автодома), легких автобусов и легких грузовиков. Что касается легковых автомобилей II класса, то верхнего предела общего веса не существует. Поправка применяется с 1 июля 2018 года и касается только новых транспортных средств, зарегистрированных в Дорожном регистре на эту дату.

Только новые легковые автомобили класса I и II, легкие автобусы и легкие грузовики подвержены бонус-малусу. Что касается легковых автомобилей II класса, то верхнего предела общего веса не существует. Налог на транспортные средства остается неизменным для автомобилей, передвигающихся по дорогам сегодня. Под новыми понимаются транспортные средства, впервые поступающие в налогообложение (выпускаемые в движение) с 1 июля 2018 года или позже. (Автомобиль не должен быть ранее припаркован ни в Швеции, ни за границей.) Для malus автомобиль также имеет год выпуска 2018 или более поздний.

Что касается легковых автомобилей II класса, то верхнего предела общего веса не существует. Налог на транспортные средства остается неизменным для автомобилей, передвигающихся по дорогам сегодня. Под новыми понимаются транспортные средства, впервые поступающие в налогообложение (выпускаемые в движение) с 1 июля 2018 года или позже. (Автомобиль не должен быть ранее припаркован ни в Швеции, ни за границей.) Для malus автомобиль также имеет год выпуска 2018 или более поздний.

Бонус — для автомобилей с низким уровнем выбросов:

Экологически адаптированные автомобили с относительно низким уровнем выбросов углекислого газа до 60 г/км получают бонус в размере не более 60 000 шведских крон.

Малюс — повышенный транспортный налог:

Малус означает повышенный транспортный налог в течение первых трех лет для бензиновых и дизельных легковых автомобилей класса I и II, легких автобусов и легких грузовиков.

В систему внесены следующие изменения:

1. Пятилетнее освобождение от транспортного налога для экологических автомобилей отменено. Транспортные средства, которые в настоящее время имеют пятилетнее освобождение от уплаты налогов, не затрагиваются. Но никакие новые автомобили не будут освобождены от налога после вступления в силу бонусного налога.

Пятилетнее освобождение от транспортного налога для экологических автомобилей отменено. Транспортные средства, которые в настоящее время имеют пятилетнее освобождение от уплаты налогов, не затрагиваются. Но никакие новые автомобили не будут освобождены от налога после вступления в силу бонусного налога.

2. Суперэкологический премиум-автомобиль заменяется бонусом для так называемых климатических бонусных автомобилей с низким уровнем выбросов.

3. Для автомобилей с бензиновыми и дизельными двигателями с 2018 года выпуска или позднее повышенный транспортный налог — malus — взимается в течение первых трех лет с момента, когда транспортное средство становится облагаемым налогом (вводится в движение) в первый раз 1 июля 2018 г. или позже.

4. Для автомобилей с дизельным двигателем, которые впервые вводятся в эксплуатацию 1 июля 2018 г. или после этой даты, топливный коэффициент заменяется топливной надбавкой. Топливный сбор рассчитывается путем умножения общего количества граммов углекислого газа, выбрасываемого автомобилем за пробег, на 13,52.

Хотите узнать больше об этой политике?

Узнать больше (шведский) Узнать больше (шведский)

Темы

-

ЭнергоэффективностьУдалить фильтр

Типы политик

-

Платежи, финансы и налогообложениеУдалить Фильтр

-

Налоги, сборы и платежиУдалить фильтр

-

FeebateУдалить фильтр

-

Внешнее налогообложениеУдалить фильтр

-

Налогообложение парниковых газовУдалить фильтр

Секторы

-

ТранспортУдалить фильтр

-

Автомобильный транспортУдалить фильтр

Технологии

-

Дорожные транспортные средстваУдалить фильтр

-

Трансмиссия или двигательУдалить фильтр

-

Аккумулятор электрическийУдалить фильтр

-

Подключаемый гибридУдалить фильтр

-

Транспортные технологииУдалить фильтр

Класс Bonus malus – система ответственности водителей, а также страховых компаний

В большинстве стран владение и вождение автомобиля обусловливается заключением договора страхования автогражданской ответственности. Хотя в других законодательствах эта политика может иметь иные формы и положения или даже иные правила применения, основной принцип или причина существования этого института везде остаются одними и теми же. В частности, речь идет о необходимости эффективного возмещения ущерба, причиненного третьим лицам водителем автомобиля, ставшего причиной ДТП.

Хотя в других законодательствах эта политика может иметь иные формы и положения или даже иные правила применения, основной принцип или причина существования этого института везде остаются одними и теми же. В частности, речь идет о необходимости эффективного возмещения ущерба, причиненного третьим лицам водителем автомобиля, ставшего причиной ДТП.

Разумеется, помимо ОСАГО – автогражданской ответственности – опционально можно заключить и страхование типа КАСКО, обеспечивающее полную защиту практически при всех сценариях повреждений, которым может быть подвержен автомобиль, от частичного уничтожения к полному повреждению или даже краже и вандализму.

Однако, в отличие от ОСАГО, страхование КАСКО является факультативным инструментом, который дополнительно защищает владельца транспортного средства и не направлен в первую очередь на возмещение ущерба, причиненного другим лицам по его вине, как в случае с ДСС.

Для большей ответственности водителей в дорожном движении, в период нарастания дорожно-транспортных происшествий с неприятными последствиями для участников в виде материального и даже физического ущерба, законодателями приняты более гибкие меры регулирования законодательства о дорожно-транспортном происшествии страхование гражданской ответственности. Одним из относительно недавно введенных элементов является класс Bonus malus, некоторые понятия и подробности о котором вы найдете в этой статье.

Одним из относительно недавно введенных элементов является класс Bonus malus, некоторые понятия и подробности о котором вы найдете в этой статье.

СОДЕРЖАНИЕ

1. Бонус-малус – гибкая система, включающая поощрения и штрафы для всех водителей

Согласно определению, данному основным законодательством об ОСАГО, бонус-малусом считается система, в которой водитель включен в шкала различных классов бонусов или штрафов в зависимости от его прошлого поведения в дорожном движении. Точнее, система зависит от дорожных событий, вызванных водителем и повлекших за собой причинение ущерба другим водителям, что привело к применению действующей политики RCA.

С другой стороны, Bonus malus также является способом укрепления финансовой дисциплины в сфере страховых компаний, которые больше не могут выдавать полисы RCA по очень низким ценам тем, у кого уже есть история автомобильных аварий. Это также инструмент защиты для страховщика, который принимает на себя дополнительный риск при продаже обязательного страхования ответственности лицу, имеющему опыт работы в зоне дорожно-транспортных происшествий.

Соблюдая пропорции, систему бонус-малус можно сравнить с системой отчетности в Центре кредитных рисков в финансово-банковской сфере. Аналогичным образом случаи неуплаты предоставленного кредита регистрируются в центральной базе данных CRC, где любое кредитно-финансовое учреждение может проверить заявителя на получение нового кредита и принять обоснованное решение о связанных с этим рисках. Точно так же страховые компании могут иметь доступ к национальной базе данных.

Подобно кредитным бюро или CRC, Румынское бюро автостраховщиков (BAAR) согласно Закону № 132/2017 и Нормам Финансовой инспекции (ASF) №. 20/2017 право регистрировать, поддерживать и организовывать разработку и администрирование базы данных со всеми полисами ОСАГО, выданными страховыми компаниями, которые, в свою очередь, обязаны передавать электронными средствами информацию о договорах, заключенных с водителями, в частности данные об убытках, причиненных последними как застрахованными лицами.

2.

Каковы классы бонус-малус RCA и как работает система с точки зрения соответствующих правовых норм?

Каковы классы бонус-малус RCA и как работает система с точки зрения соответствующих правовых норм?

Существует восемь классов премий , которыми из года в год будет начисляться водитель, если в предыдущем году он не участвовал в дорожно-транспортных происшествиях с повреждениями. Бонусные ступени постепенно снижают цену полиса RCA от процента в -5% (бонусный класс B1) в первый год после того, в котором водитель впервые заключил полис, и до максимума -50% в тот же год. восьмой год (класс В8) при условии, что за все эти годы он не стал причиной несчастного случая с ущербом, который повлек бы за собой использование страховки.

| Класс/год | В0 | В1 | В2 | В3 | В4 | В5. | В6 | В7 | В8 |

| Бонус – скидка от цены RCA | 0 | -5% | -10% | -15% | -20% | -25% | -30 | -40% | -50 % |

Классы malus (M) работают аналогично, за исключением того, что вместо бонуса за счет снижения цены полиса RCA водитель будет оштрафован на оплату более дорогих страховок каждый год, если он появится в базе данных автомобильных аварий в предыдущий год. Штраф в случае malus может достигать даже увеличения тарифа на 80% по сравнению с обычной рыночной ценой.

Штраф в случае malus может достигать даже увеличения тарифа на 80% по сравнению с обычной рыночной ценой.

| Класс/год | М1 | М2 | М3 | М4 | М5 | М6 | М7 | М8 |

| Штраф – повышение цены RCA | 10% | 20% | 30% | 40% | 50% | 65% | 70% | 80% |

Следует отметить, что система бонус-малус не сбалансирована в эквивалентности вознаграждения или штрафа. Таким образом, скидки по бонусной шкале получаются довольно сложными темпами, требующими 8 лет безукоризненного вождения с нулевым количеством аварий и регистрацией в BAAR для получения максимальной скидки в 50%.

Вместо этого в момент аварии, где бы водитель ни находился на шкале, он будет понижен в должности сразу на два класса. Даунгрейд является накопительным, поэтому, если водителю не повезло стать причиной двух ДТП, повлекших за собой использование полиса RCA за один год, он потеряет 4 позиции или классы страхования бонус-малус.

Таким образом, превентивное вождение и избежание серьезных происшествий, которые могут привести к использованию полиса ОСАГО, являются двумя важными направлениями, позволяющими снизить расходы на обязательное страхование, а также избежать неудобств или возможных травм людей.

Фото: Shuttertsock.com

3. Вопросы и ответы о бонусном малусе

-

Как рассчитывается бонусный класс в случае автомобилей, принадлежащих компаниям?

Юридические лица, владеющие транспортными средствами, не пользуются системой автоматического расчета бонус-малус. Он устанавливается отдельно для каждого автомобиля и текущий класс может быть перенесен при замене автомобиля. Компаниям с большим автопарком рекомендуется пользоваться услугами по управлению автопарком, которые также могут оптимизировать этот процесс.

- Кто имеет право определять бонус-малусный класс водителя?

Классы бонус-малус не устанавливаются сотрудниками BAAR или страховых компаний.