Содержание

Как проверить коэффициент бонус-малус и исправить ошибку?

25.11.2022

Редакция «Ваши личные финансы»

Где и как проверить свой КБМ?

КБМ неправильный — что делать?

<Детали>

На фоне выросших тарифов ОСАГО щепетильность водителя в отношении своего КБМ не кажется лишней. Ведь этот коэффициент влияет на стоимость полиса. Где найти информацию о своем коэффициенте бонус-малус и как в случае необходимости ее исправить? Расскажем в краткой инструкции.

Напомним, что коэффициент бонус-малус (КБМ) — это, по сути, скидка или наценка, которая применяется страховой компанией при расчете стоимости полиса ОСАГО. Присваивается КБМ водителю исходя из частоты аварий, случающихся по его вине. Чем дольше стаж безаварийного вождения, тем меньше КБМ и дешевле полис. Вот почему важно следить за этим коэффициентом и периодически его проверять. Обязательно обращайте внимание на значение в графе КБМ, когда оформляете очередную страховку.

Где и как проверить свой КБМ?

Информацию о коэффициентах бонус-малус, как и прочие данные водителей, аккумулирует в своей базе Российский союз автостраховщиков (РСА). На его сайте и нужно проверять значение своего КБМ: ОСАГО → Расчет стоимости ОСАГО → Проверить КБМ.

После согласия на обработку персональных данных и заполнения формы система выдаст информацию о присвоенном вам коэффициенте. Сравните его с тем, который указан в полисе. Случается, что страховщик указывает неверный КБМ: например, вы водите машину уже 7 лет, ни разу не были виновником ДТП, а в полисе стоит единица. Налицо ошибка: у опытного безаварийного водителя не может быть такого показателя. Откуда берутся нестыковки? Причины разные. К примеру, страховая компания передала в РСА неверные данные о предыдущих страховых периодах водителя. Или водитель менял водительское удостоверение и забыл передать в свою страховую его данные — в этом случае КБМ «обнуляется».

Корректность расчета КБМ вы тоже можете проверить. Этот коэффициент меняется раз в год, 1 апреля. Вам нужно знать количество страховых выплат из-за аварий по вашей вине за год (с 1 апреля по 31 марта) и ваш предыдущий КБМ (из прошлогоднего полиса ОСАГО). Найдите в столбце «Текущий КБМ» ваш коэффициент и посмотрите, какое значение соответствует ему в столбце с количеством выплат (если их не было, вас интересует столбец «0» и т. д.).

КБМ неправильный — что делать?

Если вы обнаружили, что в полисе ОСАГО значится больший КБМ, чем он есть на самом деле (а значит, полис обошелся вам дороже), обратитесь в свою страховую компанию с требованием проверить ваш КБМ и внести изменения в полис ОСАГО. Требование необходимо изложить в письменном заявлении в свободной форме. Если в предыдущих полисах был верный КБМ, укажите данные этих полисов в заявлении. Страховщик перенаправит ваш запрос в РСА — в течение 5 рабочих дней проведут проверку. О ее результатах РСА сообщит страховой компании, а она должна передать эту информацию вам. Если выяснится, что был использован неверный КБМ, страховщик пересчитает цену полиса.

О ее результатах РСА сообщит страховой компании, а она должна передать эту информацию вам. Если выяснится, что был использован неверный КБМ, страховщик пересчитает цену полиса.

Если не получили ответ от страховой компании в течение пары недель после запроса, обратитесь напрямую в РСА через их сайт: autoins.ru → Электронная приемная. Когда страховщик не отвечает или отказывается исправлять ошибку, жалуйтесь на него в ЦБ.

<Детали>

В 2022 году по указанию Банка России была проведена корректировка КБМ российских водителей: коэффициент стал выше для тех, по чьей вине часто происходили аварии, и ниже для тех, кто несколько лет подряд не становился виновником ДТП.

Материал подготовлен при поддержке Федерального методического центра по финансовой грамотности населения Института финансовой грамотности Финансового университета при Правительстве РФ.

Теги:

ОСАГО

Поделиться:

Как узнать класс бонус малус в 2022 году

Коэффициент бонус-малус — это особый расчетный показатель КБМ, который напрямую влияет на стоимость страховки ОСАГО. Подсчет зависит от квалификации самого водителя, который будет пользоваться страховым полисом. В народе КБМ называют скидкой за безаварийное вождение.

Подсчет зависит от квалификации самого водителя, который будет пользоваться страховым полисом. В народе КБМ называют скидкой за безаварийное вождение.

Содержание

Что такое КБМ

Страховой полис ОСАГО — это обязательный документ любого водителя. Не допускается управление авто без соответствующей страховки. Получают полис через любую страховую компанию, которая имеет соответствующую лицензию и предлагает такие страховые услуги.

На сумму страховки влияет ряд факторов. Это и водительский стаж, и возраст, и марка транспортного средства. Есть даже дополнительная скидка или надбавка за вождение без аварий и нарушений. Например, если водитель в прошлом году ни разу не воспользовался страховкой, то есть не попадал в аварии, то для него стоимость ОСАГО существенно снижается. И наоборот. Если за прошедший год за автолюбителем числились аварийные случаи, то коэффициент увеличит сумму страхования.

Следовательно, коэффициент напрямую влияет на конечную цену ОСАГО. Он определяется в зависимости от наличия страховых случаев в прошедшем страховом периоде.

Как рассчитывается КБМ

Коэффициенты определяются в прямом отношении к количеству страховых случаев. Чем чаще автолюбитель обращается в страховую компанию за выплатами, тем выше его коэффициент аварийности. А следовательно, и выше стоимость страховки. Если водитель продолжительное время не обращался за страховыми премиями, не допускал оплошностей на дороге и не становился участником ДТП, следовательно, ему положена скидка. И чем больше период безаварийности, тем выше бонусы.

По сути, расчет коэффициента бонус-малус по ОСАГО производится на основании присвоенного класса водителя. Затем уже учитывается количество аварий и страховых случаев.

Например, за один год вождения без аварий покупателю ОСАГО причитается скидка в 5%. Дисконт начисляется нарастающим итогом. Максимальное значение скидки — 50%, при которой КБМ равен 0,5. Это нижняя позиция бонус-малус ОСАГО, таблица актуальных значений приведена ниже.

Наличие страховых случаев увеличивает стоимость страховки. Максимальная сумма накрутки составляет 145%, КБМ равен 2,45.

Максимальная сумма накрутки составляет 145%, КБМ равен 2,45.

Водителю, который заключил договор впервые, присваивается класс 3, для которого КМБ равен 1. Рассчитывать на скидки не стоит. Но и ждать надбавки к цене тоже не придется.

Где проверять

Определить конкретное значение КБМ для водителя можно самостоятельно. Но правильнее проверить КБМ (коэффициент бонус-малус) на официальном сайте Российского союза страховщиков. Сделать это довольно просто. Достаточно лишь заполнить обязательные поля проверочной формы.

Инструкция, как узнать класс бонус-малус:

- Переходим на официальный сайт РСА.

- Указываем дату заключения договора страхования. Здесь вводится или фактическая дата соглашения, или планируемая. Например, если полис приобретаем только в следующем месяце.

- Категорию собственника авто выбираем из предложенных вариантов: компания или простой гражданин. Нужный пункт отмечаем галочкой.

- Выбираем категорию ограничений по количеству лиц, допущенных к вождению на страхуемом авто: неограниченное количество лиц или только конкретный перечень претендентов.

Далее заполняем поля, позволяющие идентифицировать водителя в базе данных. Для этого указываем:

- фамилию, имя и отчество полностью;

- дату рождения в формате ДД.ММ.ГГГГ;

- серию и номер водительского удостоверения — списываем с документа.

Проверяем заполненные поля и нажимаем кнопку поиска. Обратите внимание, что проверка доступна только для граждан РФ. Иностранцы не смогут получить информацию.

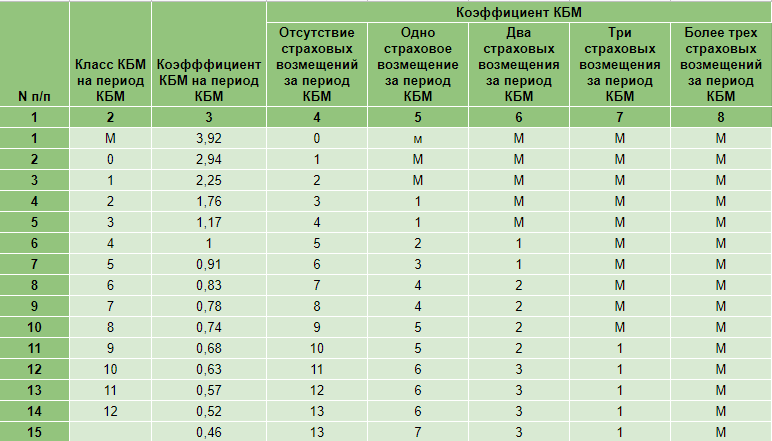

Таблица коэффициентов

Актуальные значения для бонус-малус: таблица на 2020 год.

|

Класс |

КБМ |

Удорожание или скидка |

Количество страховых случаев (выплат), произошедших в период действия предыдущих договоров ОСАГО |

||||

|

0 |

1 |

2 |

3 |

4 |

|||

|

Присваиваемый класс |

|||||||

|

M |

2,45 |

145% |

0 |

M |

M |

M |

M |

|

0 |

2,3 |

130% |

1 |

M |

M |

M |

M |

|

1 |

1,55 |

55% |

2 |

M |

M |

M |

M |

|

2 |

1,4 |

40% |

3 |

1 |

M |

M |

M |

|

3 |

1 |

нет |

4 |

1 |

M |

M |

M |

|

4 |

0,95 |

5% |

5 |

2 |

1 |

M |

M |

|

5 |

0,9 |

10% |

6 |

3 |

1 |

M |

M |

|

6 |

0,85 |

15% |

7 |

4 |

2 |

M |

M |

|

7 |

0,8 |

20% |

8 |

4 |

2 |

M |

M |

|

8 |

0,75 |

25% |

9 |

5 |

2 |

M |

M |

|

9 |

0,7 |

30% |

10 |

5 |

2 |

1 |

M |

|

10 |

0,65 |

35% |

11 |

6 |

3 |

1 |

M |

|

11 |

0,6 |

40% |

12 |

6 |

3 |

1 |

M |

|

12 |

0,55 |

45% |

13 |

6 |

3 |

1 |

M |

|

13 |

0,5 |

50% |

13 |

7 |

3 |

1 |

M |

Как пользоваться таблицей для расчета КБМ

Работать с таблицей предельно просто:

- Первая графа — это уровень водителя, который присваивается застрахованному лицу. Проверьте класс водителя на сайте РСА. Информацию о классе уточняйте в страховом договоре. Некоторые компании прописывают такие сведения отдельно. А вот остальные источники считаются недостоверными.

- Вторая графа — это непосредственное значение КБМ. Определяется в зависимости от присвоенного уровня водителя.

- Третья графа определяет размер скидки или надбавки к конечной стоимости полиса. Исходя из этого значения, можно рассчитать бонус-малус и стоимость полиса.

- Четвертая графа — это значение класса, который присваивается при определенном количестве страховых случаев при следующем заключении договоров.

Проверьте класс водителя на сайте РСА. Информацию о классе уточняйте в страховом договоре. Некоторые компании прописывают такие сведения отдельно. А вот остальные источники считаются недостоверными.

Проверьте класс водителя на сайте РСА. Информацию о классе уточняйте в страховом договоре. Некоторые компании прописывают такие сведения отдельно. А вот остальные источники считаются недостоверными.

Классы водителя в таблице КБМ

Страховую компанию интересуют только страховые случаи и фактические выплаты премий. То есть если небольшая авария не была зарегистрирована в ГИБДД и гражданин не обращался за страховкой, то такие случаи не влияют на КБМ — коэффициент бонус-малус.

В расчете учитываются только оформленные ДТП, повлекшие за собой страховые выплаты, то есть расходы компании. Каждый случай значительно снижает класс водителя. Например, одна аварийная ситуация отбрасывает автовладельца сразу на несколько позиций. А это приводит к удорожанию полиса.

Каждый случай значительно снижает класс водителя. Например, одна аварийная ситуация отбрасывает автовладельца сразу на несколько позиций. А это приводит к удорожанию полиса.

Пример расчета КБМ

Первоначально водителю присвоен 8 класс, что соответствует КБМ 0,75. То есть ОСАГО он мог приобрести со скидкой в 25%.

Если он допустит одну аварийную ситуацию, то его класс понизится до 5 уровня.

При двух авариях позиции упадут до 2 уровня.

А если страховых случаев больше, то это значит, что клиент является проблемным для страховщика. И ему присвоят минимальный класс М с максимальной суммой надбавки к стоимости полиса.

Если не было аварийных случаев в прошедшем году, то как определить класс бонус-малус? Проверяем по таблице:

Следовательно, водителю при заключении нового договора ОСАГО присвоят уже 9 класс. И он получит скидку в 30%.

Как рассчитывать скидку

За каждый год вождения без страховых случаев автолюбитель может рассчитывать на 5% скидки. Определите конечную стоимость полиса и сумму накрутки или дисконта самостоятельно. Для этого сумму коэффициента вычтите из единицы и переведите полученный результат в проценты.

Определите конечную стоимость полиса и сумму накрутки или дисконта самостоятельно. Для этого сумму коэффициента вычтите из единицы и переведите полученный результат в проценты.

Пример.

Водителю присвоен класс 9. Это КБМ 0,7. Рассчитываем скидку:

(1 — 0,7) × 100% = 30%.

Следовательно, при заключении договора ОСАГО гражданин получить 30% скидку на стоимость страховых услуг.

Класс бонус-малус: объяснение, таблица и советы

Что такое класс бонус-малус?

Класс «бонус-малус» (обычно известный как бонус за отсутствие претензий за пределами Германии и иногда сокращенно класс SF) показывает, сколько лет вы ездили без аварий и без подачи претензий. Если вы целый год не подали иск, ваш класс бонус-малус повышается на один уровень. Чем выше ваш класс бонус-малус, тем меньше вы обычно платите за страховой взнос. Однако, если вы все же подадите заявку, ваш класс бонус-малус будет понижен, а ваша страховая премия в следующем году будет выше. Таким образом, ваш класс бонус-малус является важным фактором для расчета стоимости автострахования.

Таким образом, ваш класс бонус-малус является важным фактором для расчета стоимости автострахования.

Какие бывают классы бонус-малус?

Классы «Бонус-малус» существуют только для тарифов «Ответственность перед третьими лицами» и «Комплексное покрытие». Классы варьируются от 0 до 35. Каждый из этих классов имеет свой собственный бонус за отсутствие претензий. Это означает, что если вы ездите без аварий в течение года, вам назначается более высокий бонус за отсутствие претензий и повышается до более высокого класса бонус-малус. Скидка, которую вы получаете, варьируется от страховщика к страховщику.

В этой таблице перечислены все классы бонус-малус:

Что происходит при понижении версии?

Если вы возбудите претензию по транспортному средству в связи с гражданской ответственностью или комплексным страхованием, ваш класс будет понижен до более низкого класса бонус-малус на следующий страховой год. Насколько сильно вас понизят, зависит от вашей страховой компании.

Совет: Пока вы пользуетесь Getsafe, ваш класс SF не будет понижен. Это означает, что ваша премия остается неизменной даже после несчастных случаев.

Что такое специальные классы?

В дополнение к стандартным классам бонус-малус существуют специальные классы для неопытных водителей. Эти классы (0, ½, S, M) обычно платят сравнительно более высокую страховую премию, так как риск несчастного случая статистически выше. Для этих классов нет бонуса или скидки за отсутствие претензий. Вместо этого страховая компания увеличивает премию на процент в зависимости от класса.

SF класса 0

Будучи водителем-новичком со стажем вождения менее трех лет, вы начинаете с SF класса 0, так как вы представляете больший риск стать причиной аварии. В результате ваша страховая премия будет относительно высокой.

SF класс ½

Если вы имеете водительские права более трех лет, вы будете классифицированы как SF класса ½.

SF класс S

Если вы попали в аварию как водитель SF класса 1, вы будете понижены до SF класса S.

Класс SF M

Если вы относитесь к классу SF ½ или 0, ваш класс SF будет понижен до класса M, если вы спровоцируете аварию по своей вине. Этот класс является худшим классом бонус-малус и имеет самые высокие страховые взносы.

Классы бонус-малус для частичного комплексного покрытия отсутствуют. Это связано с тем, что частичное комплексное покрытие покрывает только ущерб, возникший не по вашей вине и вызванный внешними факторами, такими как ураган или укусы животных. Поскольку вы не несете ответственности за эти убытки, вы не можете быть понижены.

Вы можете найти таблицу классов бонус-малус для специальных классов здесь:

Список всех специальных классов

Что произойдет, если я поменяю свою страховку?

Если вы меняете страховую компанию, ваш класс бонус-малус обычно переносится.

Когда вы приобретаете страховку Getsafe Car, мы запрашиваем ваш класс SF. Если вы не подавали заявки в течение всего года, ваш класс Getsafe SF будет на один класс выше вашего текущего. У вас никогда не было класса научной фантастики? Без проблем! С Getsafe вы начинаете с класса SF до 4.

У вас никогда не было класса научной фантастики? Без проблем! С Getsafe вы начинаете с класса SF до 4.

Могу ли я передать или принять класс бонус-малус?

Класс бонус-малус может быть передан другому лицу. Вот пример: Ваши родители хотят скоро отдать вторую машину. Вы можете просто взять на себя их класс бонус-малус и, следовательно, платить меньшую страховую премию. Однако для того, чтобы получить или передать бонусный класс без претензий, вы должны соответствовать следующим требованиям:

- Классы Bonus-malus могут быть переданы или переданы только в семье (родителях, братьях и сестрах, бабушках и дедушках) или лицах, проживающих в том же домашнем хозяйстве.

- Раньше вы регулярно ездили на машине человека, от которого вы перенимаете класс бонус-малус.

- Лицо, от которого вы принимаете класс бонус-малус, отказывается от всех классов бонус-малус и бонусов без претензий.

- Вы можете прожить без претензий столько лет, сколько у вас есть водительских прав.

Ваш класс бонус-малус в Getsafe

С Getsafe ваша премия остается дешевой даже после аварии. Это означает, что если вы подаете заявку, мы не хотим усложнять вам жизнь и, как правило, не увеличиваем вашу премию (в некоторых случаях возможны исключения).

Даже если вы еще не водили свою машину, мы хотели бы предложить вам класс бонус-малус. Безаварийным водителям без класса бонус-малус мы даем класс бонус-малус до класса 4. Это означает, что при определенных условиях вы можете начать с класса бонус-малус 4. Вы автоматически будете платить меньший страховой взнос.

Что такое бонус-малус | SalidziniPolises.lv

Когда вам необходимо каждый год приобретать полис ОСАГО, вы наверняка слышали о таком

обозначение класса BM или класса Bonus Malus. Ты знаешь, что это такое? Как это напрямую зависит от вашего

история вождения, точнее количество аварий?

Что такое класс Bonus Malus

Bonus Malus — это инструмент, разработанный страховщиками для более точного расчета класса риска и страховых расходов

пользователи транспортных средств. В этом расчете учитывается, как долго вы страхуете свой автомобиль и

В этом расчете учитывается, как долго вы страхуете свой автомобиль и

были (и сколько) дорожно-транспортных происшествий, за которые страховая выплатила возмещение в вашем

история вождения.

Если в течение периода страхования (указанного в вашем полисе ОСАГО) вы не являлись причиной дорожно-транспортного происшествия

аварий, то в следующие Перерасчет бонуса-малуса

(15 сентября каждого года) Ваш класс BM будет расти, и это хорошо. Однако, если произошло дорожно-транспортное происшествие

что вы виноваты, у вас класс БМ понизится, что плохо. Чем выше класс БМ, тем дешевле

страхование.

Воспринимайте класс BM как свой рейтинг дорожного движения, который вам дается в самом начале — 6. Ваш рейтинг

будет увеличиваться, уменьшаться или оставаться неизменной каждый год. То же самое будет и в случаях, если у вас не было ОСАГО

не менее 275 дней в предыдущем отчетном периоде (с 15 сентября по 15 сентября). Каждый год на

15 сентября Латвийское бюро автострахования ( LTAB ) выполняет перерасчет класса Bonus Malus.

Если владельцем автомобиля является одно лицо, а владельцем является другое

Во всех случаях класс Bonus Malus будет рассчитываться для законного владельца автомобиля (указанный на

свидетельство о регистрации). Единственным исключением будет случай, когда владельцем транспортного средства является физическое лицо.

и держателем является другое физическое лицо, то для автовладельца будет начислен Бонус Малус.

Страхование впервые гражданско-правовая ответственность собственника

автомобиля , присвоен 6-й класс Bonus Malus. Это класс БМ, который остается

на предмет БМ до следующего расчета классов БМ 15 сентября.

ПОМНИТЕ: Класс Bonus Malus будет расти только в том случае, если не было дорожно-транспортных происшествий и вы

застраховали свою обязательную гражданско-правовую ответственность не менее чем на 275 дней в году.

Iztēlojamies situāciju:

Банк является владельцем транспортного средства, но вы являетесь уполномоченным пользователем транспортного средства. Когда вы покупаете

Когда вы покупаете

автомобиля, вы знаете, что вам нужна обязательная страховка для поездок по бездорожью. Вы открываете Калькулятор ОСАГО и купи самый дешевый полис ОСАГО.

Когда вы покупаете его в первый раз, ваш класс Bonus Malus равен 6. Вы усердно водили все

круглый год, вы не вызвали ни одного страхового случая и 15 сентября, когда будет перерасчет

Класс BM, ваш класс BM уже повышается до 7. Если бы вы вызвали RTA, то ваш класс Bonus Malus был бы

снижен на 30%. Если при покупке нового автомобиля вы пользуетесь им только 6 месяцев и к тому же купили

Полис ОСАГО на 6 месяцев и вы не совершили ни одного ДТП, то ваш класс ВМ сохранится

то же или 6.

Что делать, если у вас есть несколько транспортных средств

Если у вас есть несколько транспортных средств, таких как мотоцикл, автомобиль и грузовик, то вы знаете, что каждая из этих единиц в

класс Bonus Malus будет учитываться отдельно из-за этого класса транспортного средства.

Ниже представлена разбивка по классам автомобилей:

- V1 — V6 — автомобили

- К1 — К2 — грузовые автомобили полной массой до 12 000 кг

- К3 — К6 — грузовые автомобили полной массой более 12 000 кг

- А1 — А2 — автобусы полной массой до 12 000 кг

- А3 — А4 — автобусы полной массой до 12000 кг

- М1 — М2 — мотоциклы и мопеды

- TR1 — TR2 — тракторная техника

Если у вас несколько машин, то класс Bonus Malus будет засчитываться точно так же, как если бы у вас была 1 машина. Вы не будете

Вы не будете

получать дополнительные баллы за конвертацию класса BM за хорошее вождение. С другой стороны, если вы вызываете

дорожно-транспортное происшествие с одним автомобилем, то оно влияет на рейтинг Bonus Malus и для других ваших автомобилей.

Почему важен класс BM

Ежегодно учитывается при расчете стоимости полиса ОСАГО и,

чем выше класс Bonus Malus, тем ниже цена полиса. (Если класс БМ от 7-17, то

страховщик применяет скидку (Бонус), если 1-5, то страховщик начисляет премию к полису

(Малус).

При страховании собственного автомобиля Bonus Malus будет равен 6. При страховании всех транспортных средств

принадлежащих вам, есть возможность повысить класс БМ с 6-го до 17-го класса. Кроме того, если вы вызываете

дорожно-транспортных происшествий, класс БМ может опускаться до 1-го класса.

Что будет, если вы станете виновником нескольких несчастных случаев за период страхования

Ваш класс Bonus malus при следующем пересчете упадет на:

- 50% (если вы стали причиной 2-х страховых случаев).

- 80% (если вы стали причиной 3-х страховых случаев).

- При наличии более 3-х страховых случаев класс БМ сразу понизится до 1 в момент совершения

перерасчет.

Как узнать свой бонусный класс

Перейдите на домашнюю страницу Латвийского бюро автострахования и найдите раздел Bonus Malus data .

Войдите в систему LTAB под единым логином Latvija.lv или любым другим из предложенных вариантов. После

успешного подключения, ваши данные Bonus Malus появятся на экране.

Как показано в этом примере, владелец транспортного средства имеет класс Bonus Malus 9, а все остальные — класс 6. Это не

не означает, что у владельца транспортного средства есть автомобиль всех групп, а то, что экономия производится в классе

автомобили (не грузовики или любые другие), потому что там приобретается страховой полис и как минимум 1 транспортное средство

принадлежит там.

Несколько интересных фактов:

- Как вы узнали из статьи выше, чтобы повысить класс Bonus Malus, вам необходимо

застраховали свой автомобиль не менее чем на 275 дней.