Содержание

Транспортный налог в ХМАО на 2022 год, калькулятор расчета налога на автомобиль

|

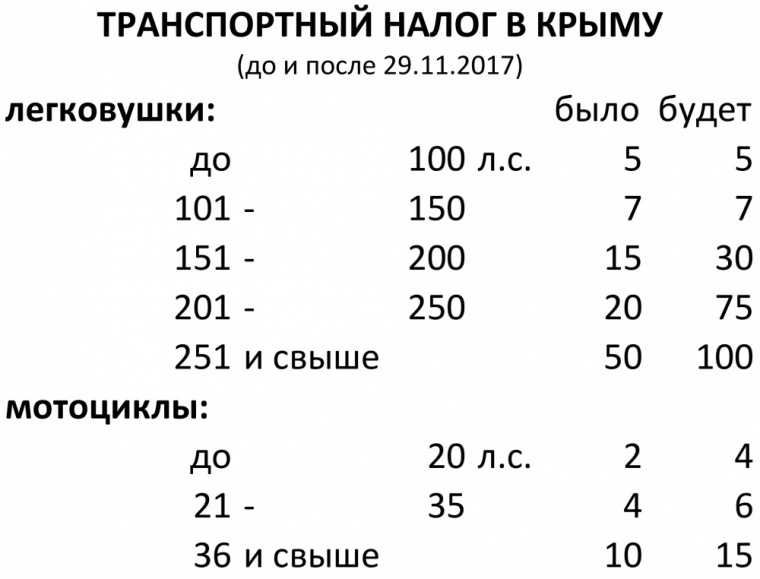

Расчетный год Регион Марка автомобиля Модель автомобиля Год выпуска Мощность авто (в лошадиных силах) С помощью калькулятора вы можете рассчитать транспортный налог в Ханты-Мансийском автономном округе на 2022 год. Срок оплаты транспортного налогаСрок уплаты для физических лиц — не позднее 01.12.2020 Срок уплаты для юридических лиц, организаций — Налог — не позднее 10.02.2021. Авансовые платежи — не позднее последнего числа месяца, следующего за истекшим отчетным периодом. Ставки транспортного налога в ХМАО — Югре

Вопросы и ответыПопулярные марки: |

Подписаться на рассылку |

с.

с.

ГНС обновила онлайн калькулятор по расчету суммы налога на транспорт, жилье и землю – K-News

Государственная налоговая служба Кыргызстана обновила и привела в соответствие с новой редакцией Налогового кодекса калькулятор по расчету суммы налога на транспортное средство, жилье и земельный участок – Calculator.salyk.kg.

Владельцы транспорта и недвижимого имущества могут самостоятельно рассчитать сумму налога, воспользовавшись электронным калькулятором.

На Calculator.salyk.kg необходимо открыть нужную ссылку и в поля внести соответствующие данные по имуществу, затем нажать на кнопку «рассчитать налог». Программа автоматически выдаст сумму налога, подлежащего к уплате.

Программа автоматически выдаст сумму налога, подлежащего к уплате.

Если у налогоплательщика возникнут затруднения при самостоятельном расчете суммы налога, подлежащей уплате, он может также обратиться в местный налоговый орган, где ему обязаны дать подробную информацию.

Напомним, до 1 сентября необходимо представить информационный расчет и уплатить:

– налог на транспортное средство,

– налог на жилое здание, сооружение и помещение (не используемое для предпринимательской деятельности),

– налог на придомовые, приусадебные и садово-огородные земельные участки.

Более подробную информацию можно получить в местных налоговых органах, а также по номеру 116 или на сайте www.sti.gov.kg.

Поделиться

Предыдущая статьяНа фоне увеличения населения Кыргызстана отмечается устойчивая тенденция снижения доли молодежи

Следующая статьяПограничники Кыргызстана предотвратили несколько попыток незаконного перегона скота в соседние страны

Архив новостей

Архив новостей

Выберите месяц Декабрь 2022 Ноябрь 2022 Октябрь 2022 Сентябрь 2022 Август 2022 Июль 2022 Июнь 2022 Май 2022 Апрель 2022 Март 2022 Февраль 2022 Январь 2022 Декабрь 2021 Ноябрь 2021 Октябрь 2021 Сентябрь 2021 Август 2021 Июль 2021 Июнь 2021 Май 2021 Апрель 2021 Март 2021 Февраль 2021 Январь 2021 Декабрь 2020 Ноябрь 2020 Октябрь 2020 Сентябрь 2020 Август 2020 Июль 2020 Июнь 2020 Май 2020 Апрель 2020 Март 2020 Февраль 2020 Январь 2020 Декабрь 2019 Ноябрь 2019 Октябрь 2019 Сентябрь 2019 Август 2019 Июль 2019 Июнь 2019 Май 2019 Апрель 2019 Март 2019 Февраль 2019 Январь 2019 Декабрь 2018 Ноябрь 2018 Октябрь 2018 Сентябрь 2018 Август 2018 Июль 2018 Июнь 2018 Май 2018 Апрель 2018 Март 2018 Февраль 2018 Январь 2018 Декабрь 2017 Ноябрь 2017 Октябрь 2017 Сентябрь 2017 Август 2017 Июль 2017 Июнь 2017 Май 2017 Апрель 2017 Март 2017 Февраль 2017 Январь 2017 Декабрь 2016 Ноябрь 2016 Октябрь 2016 Сентябрь 2016 Август 2016 Июль 2016 Июнь 2016 Май 2016 Апрель 2016 Март 2016 Февраль 2016 Январь 2016 Декабрь 2015 Ноябрь 2015 Октябрь 2015 Сентябрь 2015 Август 2015 Июль 2015 Июнь 2015 Май 2015 Апрель 2015 Март 2015 Февраль 2015 Январь 2015 Декабрь 2014 Ноябрь 2014 Октябрь 2014 Сентябрь 2014 Август 2014 Июль 2014 Июнь 2014 Май 2014 Апрель 2014 Март 2014 Февраль 2014 Январь 2014 Декабрь 2013 Ноябрь 2013 Октябрь 2013 Сентябрь 2013 Август 2013 Июль 2013 Июнь 2013 Май 2013 Апрель 2013 Март 2013 Февраль 2013 Январь 2013 Декабрь 2012 Ноябрь 2012 Октябрь 2012 Сентябрь 2012 Август 2012 Июль 2012 Июнь 2012 Май 2012 Апрель 2012 Март 2012 Февраль 2012 Январь 2012 Декабрь 2011 Ноябрь 2011 Октябрь 2011 Сентябрь 2011 Август 2011 Июль 2011 Июнь 2011

налог на транспортные льготы? Как мне это рассчитать? – Maher Duessel CPA

Правила IRS

24 января 2019 г.

Лиза А. Риттер, CPA, CFE, CITP, партнер

18 декабря 2018 г. Налоговая служба (IRS) выпустила временное руководство в отношении учета расходов на льготы по квалифицированным транспортным услугам (QTF), выплаченных или понесенных после 31 декабря 2017 г. Правила призваны помочь организациям, освобожденным от налогов, в расчете соответствующего налога, называемого несвязанным налогооблагаемым доходом от бизнеса (UBTI), на эти льготы.

С чего начать?

Во-первых, важно точно определить, что такое QTF. QTF определяются Налоговым кодексом как:

- Перевозка в пригородном транспортном средстве между домом и работой

- Любой транзитный проездной

- Квалифицированная парковка (парковка, предоставляемая работнику на территории предприятия работодателя или рядом с ней, на территории или вблизи места, откуда работник ездит на работу)

QTF могут быть выданы работодателем следующими способами:

- В натуральной форме

- Добросовестное соглашение о возмещении денежных средств

- Устройство регулировки компенсации

Максимальная ежемесячная исключаемая сумма из дохода сотрудников составляет 260 долларов США в 2018 году и 265 долларов США в 2019 году. Это не изменилось в соответствии с Законом о сокращении налогов и занятости от 2017 года

Это не изменилось в соответствии с Законом о сокращении налогов и занятости от 2017 года

Что делать, если моя организация платит кому-то за парковку сотрудников?

Если ваша организация платит третьему лицу за парковку сотрудников, отчисление или налогооблагаемая сумма обычно рассчитывается как общая годовая стоимость парковки сотрудников, выплачиваемая третьей стороне. Однако, если сумма, которую ваша организация выплачивает третьей стороне за парковку сотрудников, превышает месячное ограничение на исключение (260 долларов США на сотрудника), эта избыточная сумма должна рассматриваться как компенсация и заработная плата сотруднику. В результате общая сумма ежемесячной суммы, превышающей 260 долларов США, которая рассматривается как компенсация и заработная плата, не облагается налогом для Организации.

Полезный совет: если вы платите третьей стороне за парковку для сотрудников и посетителей, вы можете избежать UBTI, если 50% или более парковочных мест предназначены для широкой публики.

Нерешенный вопрос: Что делать, если бесплатная парковка включена в договор аренды площади здания? Какой разумный метод существует? Если за парковочные места, не предусмотренные договором аренды, взимается дополнительная плата, следует ли использовать эту сумму для «оценки» свободных мест? IRS говорит, что стоимость не должна использоваться в этих расчетах, так что мне делать?

Нерешенный вопрос: Что делать, если бесплатная парковка включена в договор об аренде площади в здании, а само помещение соответствует определению доступности для широкой публики на 50% или более (см. раздел ниже о владении или аренде парковки). Распространяется ли общественное пользование на всех арендаторов, что делает парковку не облагаемой налогом?

Специалисты-практики на национальном уровне работают над получением ответов на эти нерешенные вопросы, и мы будем передавать информацию по мере ее поступления.

Что делать, если моя организация владеет или арендует парковочное место?

Если ваша организация владеет или арендует всю парковку или ее часть, UBTI может быть рассчитана любым разумным методом. Тем не менее, IRS рекомендует использовать метод, как определено ниже. Обратите внимание, что IRS определяет «парковку» как крытые и открытые гаражи и другие сооружения, а также автостоянки и другие зоны, где сотрудники могут парковаться на территории или рядом с служебными помещениями работодателя или на или рядом с местом, откуда работник добирается до работы. работать. IRS определяет «общие расходы на парковку» как ремонт, техническое обслуживание, коммунальные расходы, страхование, налоги на имущество, проценты, удаление снега и льда, удаление листьев, вывоз мусора, уборку, расходы на ландшафт, расходы на парковку, безопасность и аренду или аренду. платежи или часть арендной платы или арендного платежа (если они не разбиваются отдельно).

Тем не менее, IRS рекомендует использовать метод, как определено ниже. Обратите внимание, что IRS определяет «парковку» как крытые и открытые гаражи и другие сооружения, а также автостоянки и другие зоны, где сотрудники могут парковаться на территории или рядом с служебными помещениями работодателя или на или рядом с местом, откуда работник добирается до работы. работать. IRS определяет «общие расходы на парковку» как ремонт, техническое обслуживание, коммунальные расходы, страхование, налоги на имущество, проценты, удаление снега и льда, удаление листьев, вывоз мусора, уборку, расходы на ландшафт, расходы на парковку, безопасность и аренду или аренду. платежи или часть арендной платы или арендного платежа (если они не разбиваются отдельно).

Рекомендуемый метод IRS

Шаг первый : Определение количества мест на парковке исключительно , зарезервированных для ваших сотрудников. Затем определите процент зарезервированных мест для сотрудников по отношению к общему количеству парковочных мест и умножьте этот процент на общие расходы на парковку для парковки. Эта сумма составляет УБТИ.

Эта сумма составляет УБТИ.

Шаг второй : Определите основное использование оставшихся мест. Если основное использование (50% или более) оставшихся парковочных мест на парковке состоит в том, чтобы обеспечить парковку для широкой публики, то оставшиеся общие расходы на парковку для парковки не облагаются налогом. Остановитесь здесь, если все парковочные места учтены в этих первых двух шагах.

Шаг третий : Если основное использование оставшихся парковочных мест , а не , для предоставления парковки широкой публике, рассчитайте резерв для зарезервированных мест, не являющихся сотрудниками. Определите количество мест, зарезервированных исключительно для лиц, не являющихся сотрудниками (т. е. клиентов, посетителей и т. д.), затем определите процент зарезервированных мест для лиц, не являющихся сотрудниками, по отношению к оставшемуся общему количеству парковочных мест и умножьте этот процент на оставшиеся общие расходы на парковку вашей организации. Товар представляет собой сумму, не облагаемую УБТИ.

Шаг четвертый : Определите оставшееся использование и допустимые расходы. Если вы выполнили описанные выше шаги 1–3, а оставшиеся расходы на парковку конкретно не классифицируются как вычитаемые или невычитаемые, вы можете обоснованно определить использование сотрудником оставшихся парковочных мест в обычные рабочие часы в обычный рабочий день и связанные с этим расходы, допустимые для сотрудника. парковочные места. Методы определения использования сотрудниками оставшихся парковочных мест могут включать конкретное определение количества мест сотрудников на основе фактического или расчетного использования. Фактическое или предполагаемое использование может основываться на количестве мест, количестве сотрудников, часах использования или других показателях.

Полезная подсказка: до 31 марта 2019 г. вы должны изменить правила парковки, чтобы удалить или ликвидировать зарезервированные места для сотрудников, которые будут считаться имеющими обратную силу с 1 января 2018 г.

Уведомление IRS содержит несколько примеров расчетов, которые мы рекомендуем вам рассмотреть.

Что делать, если расходы на парковку сотрудников связаны с деятельностью UBTI?

В соответствии с Законом о сокращении налогов и занятости организации, освобожденные от налогов, должны увеличить свой UBTI на любую сумму, вычет которой не допускается ни для одного QTF. Однако Раздел 512(a)(7) не применяется в той мере, в какой уплаченная или понесенная сумма напрямую связана с несвязанной торговлей или бизнесом, который регулярно осуществляет организация. В таком случае сумма расходов QTF, непосредственно связанных с несвязанной торговлей или бизнесом, не допускается в качестве вычета при расчете UBTI, относящегося к такой несвязанной торговле или бизнесу, но отдельный налог не уплачивается.

Как рассчитать налог и подать декларацию?

Раздел 512(b)(12) обычно предусматривает специальный вычет в размере 1000 долларов США в качестве модификации UBTI. Освобожденные от налогов организации должны подать форму 990-T, если их валовой доход составляет 1000 долларов США или более. Организации, для которых сумма (1) валового дохода от несвязанной торговли или бизнеса и (2) увеличение UBTI составляет менее 1000 долларов США, не обязаны подавать форму 990-T. UBTI облагается налогом на прибыль по ставке 21%.

Освобожденные от налогов организации должны подать форму 990-T, если их валовой доход составляет 1000 долларов США или более. Организации, для которых сумма (1) валового дохода от несвязанной торговли или бизнеса и (2) увеличение UBTI составляет менее 1000 долларов США, не обязаны подавать форму 990-T. UBTI облагается налогом на прибыль по ставке 21%.

Будут ли на мою организацию наложены штрафы?

Налоговое управление США также выпустило Уведомление 2018-100 в прошлом месяце. В этом Уведомлении IRS предлагает отменить штрафы за недоплату для освобожденных от налогов организаций, которые предлагали QTF и не были обязаны подавать форму 990-T за налоговый год, предшествующий первому налоговому году организации, заканчивающемуся после 31 декабря 2017 года. Раздела 512(a)(7), организации, освобожденные от налогов, могут быть обязаны платить UBIT и должны уплачивать расчетный подоходный налог в первый раз. Признавая, что этим организациям может потребоваться дополнительное время для соблюдения требований, Налоговое управление США отменяет добавление к налогу в соответствии с разделом 6655 за неуплату предполагаемых платежей по подоходному налогу, которые в ином случае должны были быть произведены 17 декабря 2018 г. или ранее в результате изменений, внесенных Налоговым управлением. Закон о снижении налогов и занятости.

или ранее в результате изменений, внесенных Налоговым управлением. Закон о снижении налогов и занятости.

Обратите внимание, что это временное освобождение доступно только для освобожденных от налогов организаций, которые не обязаны подавать форму 990-T за налоговый год, непосредственно предшествующий первому налоговому году организации, заканчивающемуся после 31 декабря 2017 года. освобожденные от налогов организации, которые своевременно подают форму 990-T и своевременно выплачивают сумму, указанную за налоговый год, за который предоставляется льгота. Организации должны написать «Уведомление 2018-100» в верхней части формы 990-T, поданной за соответствующий налоговый год, чтобы потребовать эту льготу.

Запрос комментариев

Министерство финансов и Налоговое управление США запрашивают комментарии до крайнего срока 22 февраля 2019 года. Комментарии можно подавать в электронном виде через Федеральный портал электронного нормотворчества. (Введите IRS 2018-0038) в поле поиска на главной странице, чтобы найти уведомление и оставить комментарии).

(Введите IRS 2018-0038) в поле поиска на главной странице, чтобы найти уведомление и оставить комментарии).

Важные примечания: Это краткое изложение не заменяет чтение всех уведомлений IRS. IRS намеревается опубликовать предлагаемые правила в соответствии с разделами 274 и 512 (и в соответствии с 6012 в отношении требований к отчетности освобожденных организаций). Предлагаемые правила будут включать руководство по расчету увеличения UBTI, связанного с QTF. До тех пор, пока эти правила не будут изданы, Налоговое управление указало, что вы можете использовать любой разумный метод, предусмотренный в Разделе B временного руководства Налогового управления США, для определения сумм.

городской налог на пригородный транспорт (MCTMT)

Перейти к основному содержанию

Ваш браузер должен поддерживать JavaScript для полноценного использования этого сайта. Видео, данные и поиск по сайту будут отключены или работать неправильно.

Департамент налогов и финансов

Налог применяется к вам, если:

- вы обязаны удерживать подоходный налог штата Нью-Йорк из заработной платы; и

- ваши расходы на заработную плату превышают 312 500 долларов США в любом календарном квартале

Налог не распространяется на вас, если вы:

- агентство или организация Соединенных Штатов;

Примечание: Для того, чтобы работодатель был агентством или органом Соединенных Штатов, должен существовать (1) федеральный закон, прямо указывающий, что работодатель является агентством или органом Соединенных Штатов, или (2) решение в дело федерального суда, в котором конкретно указано, что работодатель является агентством или учреждением Соединенных Штатов. - ООН;

- межгосударственное агентство или государственная корпорация, созданная в соответствии с соглашением или договором с другим штатом или Канадой;

- кредитный союз, зарегистрированный на федеральном уровне;

- домашний работодатель по заработной плате, выплачиваемой домашним работникам; или

- любое соответствующее учебное заведение, включая:

- округ государственных школ,

- Совет службы кооперативного образования (BOCES),

- государственная начальная или средняя школа,

- школа, обслуживающая учащихся с ограниченными возможностями здоровья школьного возраста в соответствии со статьей 85 или 89 Закона об образовании,

- негосударственная начальная или средняя школа, в которой ведется обучение в первом классе или выше, или

- все системы публичных библиотек (согласно определению статьи 272(1) Закона об образовании) и все публичные библиотеки и библиотеки свободных ассоциаций (согласно определению статьи 253(2) Закона об образовании) начиная с первого квартала 2016 года.

Расчет налога

Причитающийся MCTMT представляет собой расходы на заработную плату всех сотрудников, на которых распространяется страховое покрытие, за каждый календарный квартал, умноженные на применимую ставку MCTMT из таблицы ниже.

| Расходы на заработную плату | Скорость MCTMT |

|---|---|

| Более 312 500 долларов США, но не более 375 000 долларов США | .11% (.0011) |

| Более 375 000 долл. США, но не более 437 500 долл. США | 0,23% (0,0023) |

| Более 437 500 долларов США | 0,34% (0,0034) |

Информация для обязательных и добровольных участников программы PrompTax, которые не могут рассчитать свои ежеквартальные расходы на заработную плату в начале календарного квартала, см. Работодатели, участвующие в программе PrompTax

Когда подавать и платить

Вы должны подавать и оплачивать каждый календарь квартал следующим образом:

| 9 квартал0209 | Срок выполнения* |

|---|---|

| с 1 января по 31 марта | 30 апреля |

| с 1 апреля по 30 июня | 31 июля |

| с 1 июля по 30 сентября | 31 октября |

| с 1 октября по 31 декабря | 31 января |

*Если срок выплаты выпадает на субботу, воскресенье или официальный выходной день, вы можете подать заявление на следующий рабочий день.![]()

- Продление срока подачи или уплаты налога не допускается

- Если вы не подпадаете под MCTMT в течение квартала, вы не обязаны подавать декларацию за этот квартал. Однако, если вы станете плательщиком налога в последующем квартале, вы должны подать ежеквартальную декларацию и уплатить причитающийся налог.

- Если вы произвели какие-либо платежи MCTMT в течение квартала или у вас есть переплата, перенесенная с предыдущего квартала, вы должны подать ежеквартальную декларацию, чтобы запросить возмещение (или кредит на следующий квартал, если вы ожидаете, что задолженность по MCTMT будет в этом квартале).

Как подавать и оплачивать

- Подавать и оплачивать онлайн: Веб-форма MTA-305, Ежеквартальная налоговая декларация работодателя по пригородным перевозкам и оплачивать непосредственно со своего банковского счета через наши онлайн-сервисы после того, как бизнес-счет созданный.

- Подать бумажную форму MTA-305, Ежеквартальную налоговую декларацию работодателя по городским пригородным перевозкам и оплатить чеком или денежным переводом.