Содержание

Обязательно ли оформлять КАСКО при автокредите

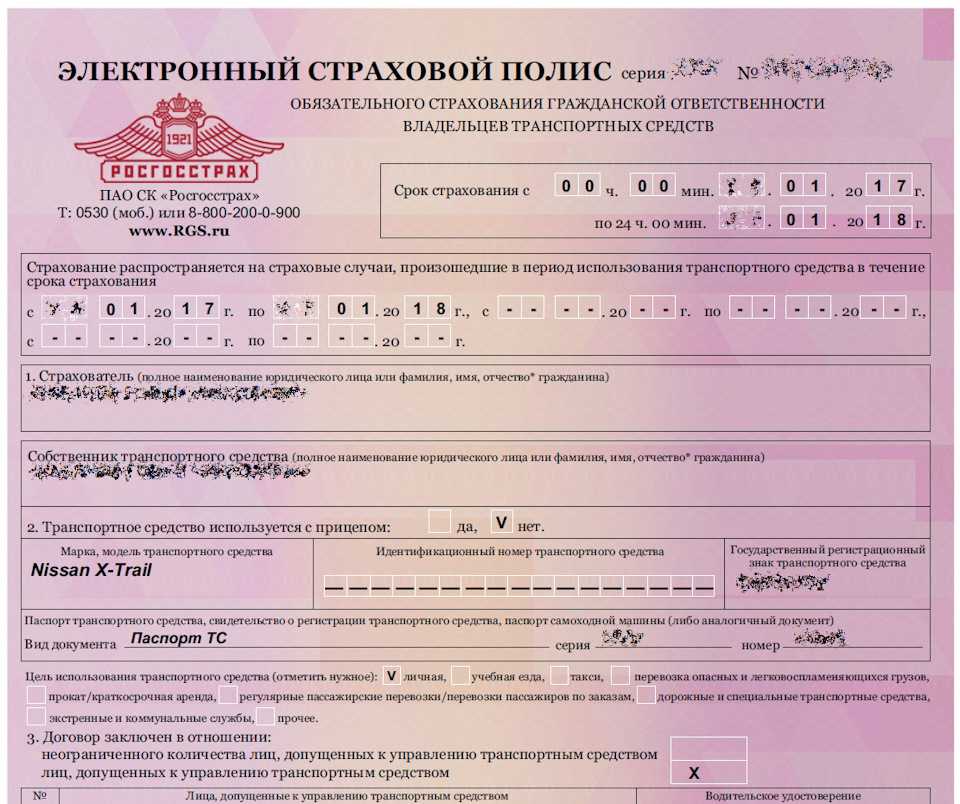

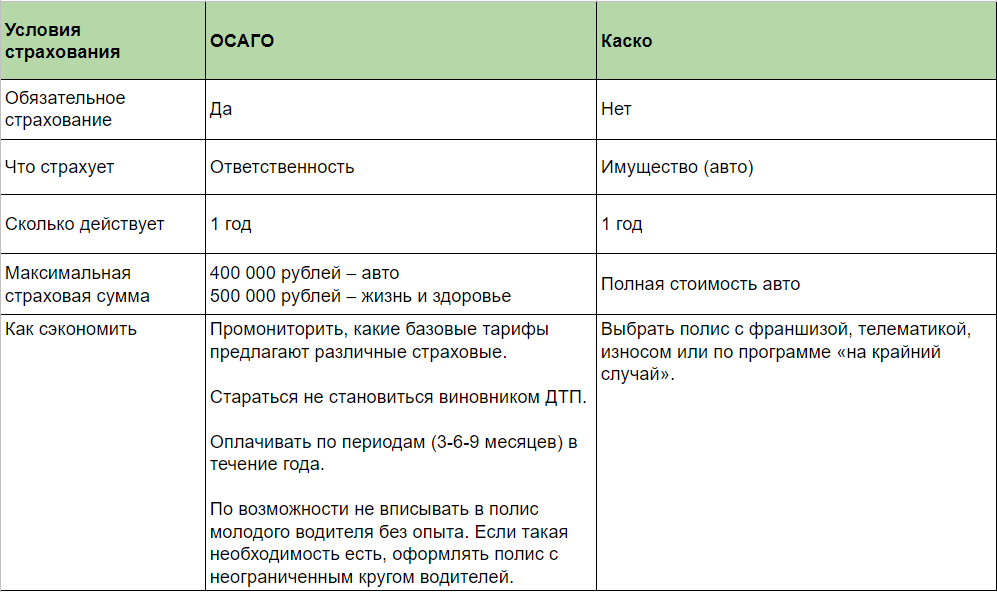

КАСКО — это страхование транспортных средств от угона или повреждений. Если с автомобилем случается какая-либо неприятность: от царапины от кустов до отнесения торнадо в Тихий океан, владельцу будет начислена страховой компанией финансовая помощь или будет выполнен ремонт абсолютно бесплатно.

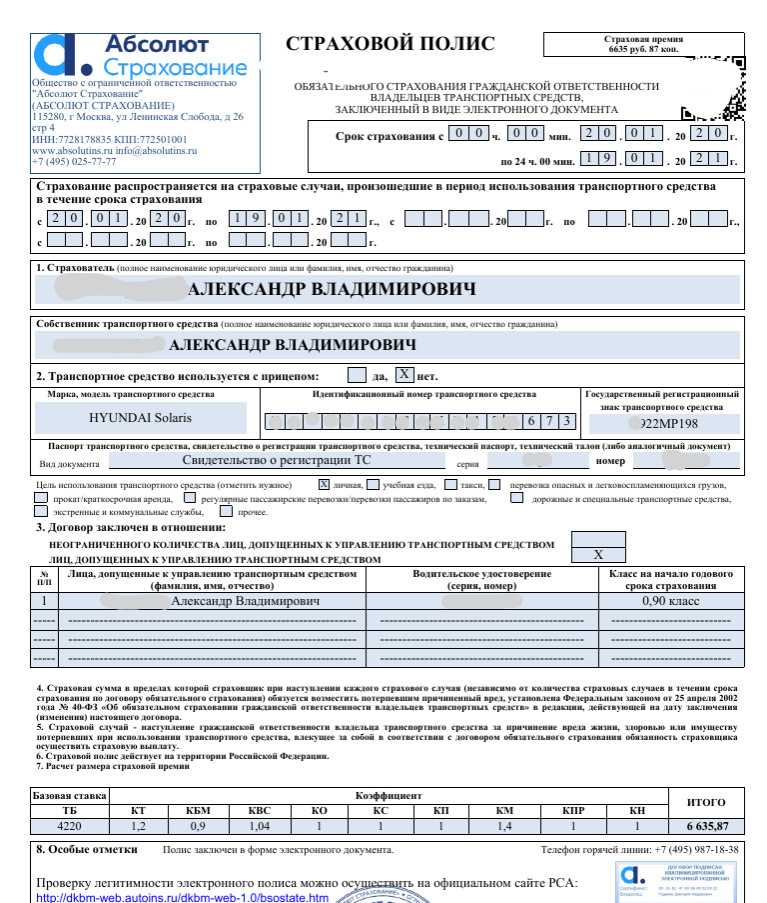

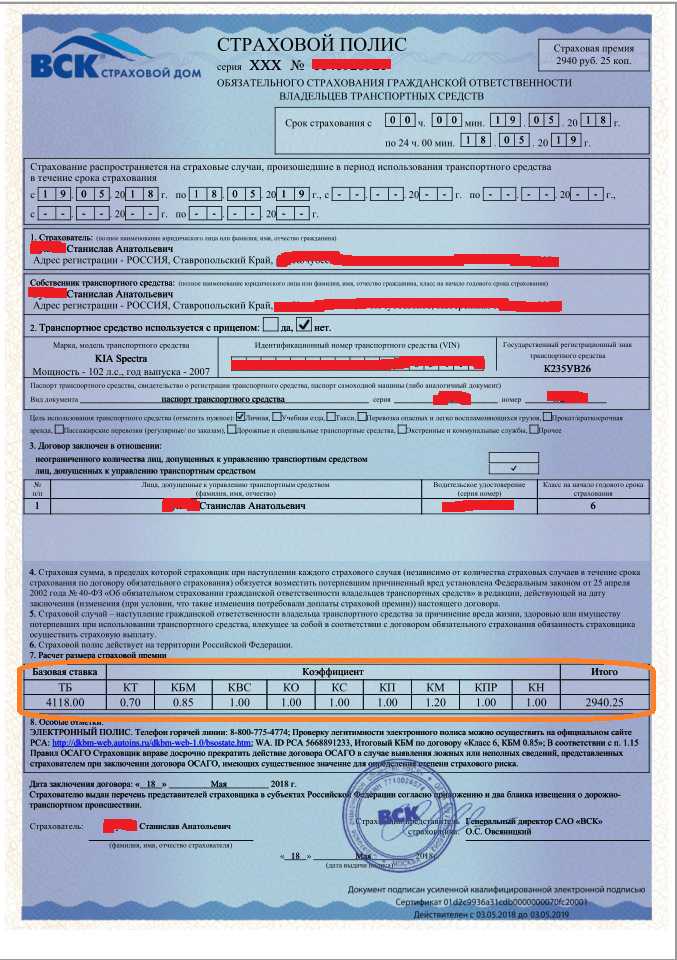

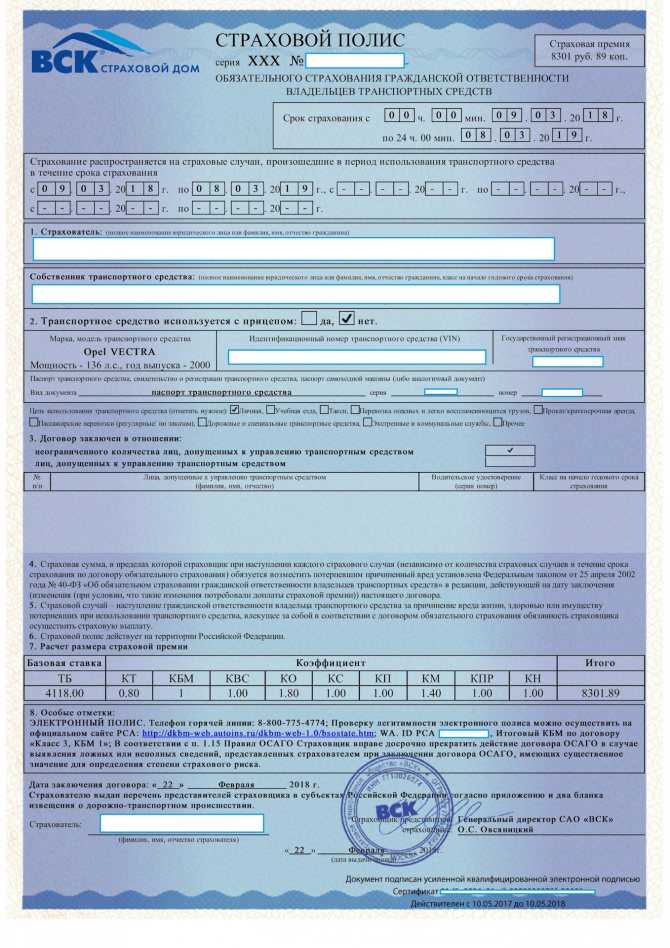

Если стоимость ОСАГО регламентируется российским законодательством, то цена полиса КАСКО варьируется в каждой компании и может зависеть от ряда условий. Сюда входят требования страховщика, регион проживания страхователя, выбранный способ оплаты (в рассрочку или одним платежом). Стоимость пакета страхования выплачивается каждый год.

В каких случаях оформление КАСКО является обязательным

КАСКО — это вид добровольного страхования, который расширяет возможности ОСАГО. Он не обязателен для оформления при покупке подержанной машины или её эксплуатации. Однако, банки могут заставить вас для оформления автокредита оплатить ещё и полис страхования КАСКО.

ОСАГО не защищает от угонов или нанесения ущерба вследствие ДТП, вандализма, стихийных и техногенных бедствий. К тому же, если вы стали причиной аварийной ситуации, то компенсацию не получите. Если же у вас оформлен КАСКО, данная выплата предусмотрена.

Как избежать страхования при автокредите

Согласно законам РФ кредит без КАСКО в банках возможен. Для этого страхователь должен оформить отказ от страховки по кредиту без КАСКО в течение 2 недель после оформления кредита. Главное условие, если полис не обязателен, как, например, КАСКО. Для возврата средств в указанный промежуток времени необходимо подать в банковское учреждение заявление и прикрепить к нему копии документов. Деньги должны поступить на ваш счёт уже через 10 дней. Если эти правила нарушены, вы можете подавать заявление в Центральный Банк Российской федерации, Роспотребнадзор или же оформлять иск в суд.

Почему банки навязывают полис

Многие банки называют полис при получении автокредита обзязательным. Они прописывают в договоре его необходимость, тем самым пытаясь снизить до минимума вероятные потери. Приобретенный по кредиту автомобиля до погашения ссуды — залоговое имущество банка. КАСКО является гарантией, что если с автомобилем случится какое-то повреждение, банк сможет возвратить одолженные деньги. В особенности, это подойдет для уже не новых автомобилей, которые очень часто выходят из строя.

Они прописывают в договоре его необходимость, тем самым пытаясь снизить до минимума вероятные потери. Приобретенный по кредиту автомобиля до погашения ссуды — залоговое имущество банка. КАСКО является гарантией, что если с автомобилем случится какое-то повреждение, банк сможет возвратить одолженные деньги. В особенности, это подойдет для уже не новых автомобилей, которые очень часто выходят из строя.

Клиенту, который с удовольствием согласится на страховку своего автомобиля по КАСКО, банк к может даже уменьшить процентную ставку. Однако, не заказывайте полис на весь срок страхования. Через год ваш автомобиль может подешеветь, а это означает, что стоимость страхования снизится. Также можно раньше установленного времени отказаться от полиса и выплачивать кредит в банках без КАСКО.

Однако, мы не рекомендуем отказываться от КАСКО на следующий год. Это связано с рядом причин:

1. Стоимость на этот период будет зависеть от статистики выплат по предыдущему периоду. Это позволяет во многих случаях сэкономить до 30% от цены полиса.

Это позволяет во многих случаях сэкономить до 30% от цены полиса.

2. Учитывая бонусные программы и дополнительные опции страховых компаний, продлевать полис намного выгоднее, чем оформлять его с нуля. Если авто старше 1 года, то действует скидка 50% от цены полиса. Если вы продлеваете автострахование, а за предыдущий год не попадали в ДТП, в таком случае у вас будет скидка 10%. Если владелец заказывает услугу Телематика, то за вождение без страховых случаев можно получить скидку до 30%.

3. КАСКО, продленный на второй год очень важен, если авто приобретается в кредит. Очень часто банки прописывают в условиях страховку на весь период действия кредитов. Это правило действительно и при подписании соглашения на аренду автомобиля или лизинг.

Договор продлевается в течение месяца до окончания предыдущей страховки.

Какие банки дают кредит без КАСКО

В Российской федерации авто в кредит без КАСКО готовы оформить следующие банки на очень выгодных условиях: ВТБ, Тинькофф, Газпромбанк, Экспобанк, Юникредитбанк, Русфинанс банк, Зенит и многие другие.

Можно ли не платить за КАСКО при покупке авто в кредит

Если вы хотите купить машину в кредит без КАСКО, то это вполне возможно. В отличие от ОСАГО, оно добровольное. В РФ нет ни одного закона, который обязывает владельцев автомобилей приобретать его. Однако, реальность несколько отличается от теоретического положения. Практически ни один банк добровольно не согласится оформить автокредит без полиса. Несговорчивый клиент получит отказ. Однако, попробовать стоит. Начинать разговор об отказе КАСКО следует до подписания соглашения сторон. Это связано с тем, что если вы после подписания договора не оплачиваете страховку, банк будет начислять вам штрафы. Кроме того, банки могут отказать вам в выдаче ссуды, и придётся искать нужную сумму в другом месте.

Ответы на часто задаваемые вопросы

Что делать, если отказали отменить страховку, а 14 дней после его оформления еще не прошли?

Если вы успели подать заявление на отказ в течение 2 недель после его оформления, а страховая компания отказывается выполнять взятые на себя обязательства, в таком случае обратитесь в Центробанк. Если при этом страховщик не возвращает средства, тянет сроки, подавайте жалобу в Роспотребнадзор. При содействии с юристом можно оформить иск в суд о взыскании со страховщика нужной суммы и моральной компенсации.

Если при этом страховщик не возвращает средства, тянет сроки, подавайте жалобу в Роспотребнадзор. При содействии с юристом можно оформить иск в суд о взыскании со страховщика нужной суммы и моральной компенсации.

Могу ли я отказаться от страховки по кредиту, если прошло уже больше 3 недель

Обратите внимание, что период охлаждения по страховке назначается страхователем. Он прописывается в договоре. Если этот период прошёл, расторгнуть договор и оплачивать кредит на автомобиль без КАСКО Вы можете, но деньги за внесенную страховку возвращены не будут.

Какую часть средств обязан вернуть страховщик

Это зависит от договора, где которым прописана дата активации полиса. Если вы отправили заявку, когда полис ещё не был активирован, вам вернется полная сумма. Если полис уже активен некоторое время, она будет вычтена из общей суммы.

Можно ли оформить кредит без КАСКО и страхования жизни

Взять машину в кредит без КАСКО возможно, но без страхования жизни ОСАГО это запрещено законодательством.

Заключение

Отстаивайте ваши права, покупайте кредит так, как вам будет выгодно. Для снижения рисков выбирайте только надежные банки и проверенные страховые компании.

Нюансы оформления полиса КАСКО при покупке подержанного автомобиля

КАСКО – это добровольный вид страхования автомобилей от ущерба, хищения или угона. Страховка дорогая, поэтому не все водители могут ее приобрести. Но специалисты говорят, что КАСКО окупает себя, и советуют оформлять ее. Так ли это? Какие преимущества дает КАСКО и в чем его минусы? Давайте разбираться.

Плюсы и минусы КАСКО для новых и б/у авто

Главное преимущество полиса КАСКО – большой список страховых случаев. Он распространяется на следующие риски:

- Угон. Если машину похитили и правоохранительные органы не могут ее найти, то страховая компания выплатит стоимость авто, прописанную в полисе.

- Тотальные повреждения. Если автомобиль пострадал в аварии, от действий третьих лиц и других факторов, владелец вернет по страховке полную стоимость машины.

- Небольшие царапины и повреждения. Этот риск особенно актуален для дорогих автомобилей, ремонт которых обходится дорого. Если работы производились не один раз, ценник может приравняться к годовой стоимости КАСКО. Проще купить полис и восстановить авто по страховке.

- Повреждения лобового стекла. Если лобовое стекло разбилось, покрылось сколами или трещинами, владелец автомобиля может рассчитывать на ремонт и замену за счет страховщика.

- Повреждения, полученные из-за стихийных бедствий. Водитель может рассчитывать на выплаты, если авто пострадало из-за бури, града, наводнения, землетрясения или урагана. Также в страховые случаи входит падение сосулек и деревьев, приведших к повреждению авто.

- Повреждения, полученные от действий третьих лиц. Если машину специально поцарапали, облили краской или помяли, страховщик компенсирует ущерб владельцу ТС. Сюда же относятся повреждения, полученные при попытке угона.

- Возгорание автомобиля. Пожар, поджог, взрыв рядом с парковкой или стихийное бедствие, которое вызвало возгорание ТС, считаются страховыми случаями по КАСКО. Но если машина загорелась от замыкания электропроводки, то не все компании компенсируют ущерб.

- Кража отдельных деталей машины: фар, колес, зеркал, элементов салона и проч.

Второй плюс добровольного страхования – компенсация убытков, даже если авария произошла по вине владельца полиса. Средствами со страховки владелец может распорядиться по своему усмотрению. Он может взять другой автомобиль или потратить деньги на иные нужды.

И еще одно преимущество КАСКО – срок исковой давности. Если владелец не смог оформить документы по выплатам или сумма выплаты его не устроила, он может подать иск в течение двух лет. Срок исковой давности начинается с момента наступления страхового случая.

Минусы КАСКО:

- Высокая стоимость. В дополнение к полису страховщики навязывают страхование жизни пассажиров или животных.

Если на машине нет противоугонного устройства, ценник может вырасти в несколько раз.

Если на машине нет противоугонного устройства, ценник может вырасти в несколько раз. - Если за весь срок не произошло происшествий, деньги, отданные за полис, становятся чистой прибылью страховщика.

- Сумму выплаты могут снизить, а то и вовсе отказать в компенсации, например, если водитель был нетрезв или передал управление другому человеку.

- Стандартные условия у страховых чаще всего распространяются на заводское оборудование. За защиту нештатных элементов: дополнительной оптики, мультимедийной системы, колес и проч., – придется доплачивать.

- Если страховая обанкротится, полис прекратит свое действие. Возмещать средства, как в случае с ОСАГО, РСА не будет.

Агенты страховых фирм заинтересованы в продажи полисов. Они могут наобещать то, чего по факту не будет, или скроют информацию о текущих акциях и скидках, которые позволили бы сэкономить на покупке полиса.

При наступлении страхового случая водители часто сталкиваются с бюрократией. Приходится собирать много бумажек – если хотя бы одна будет отсутствовать, придется начинать все заново.

Приходится собирать много бумажек – если хотя бы одна будет отсутствовать, придется начинать все заново.

Также читайте: Как перегнать после покупки автомобиль без страховки

Каким автомобилям нужен КАСКО

Оперируя большим количеством рисков, автоэксперты советуют оформлять КАСКО покупателям новых авто, особенно дорогостоящих, кредитных или часто угоняемых. Если наступит страховой случай, водитель может рассчитывать на компенсацию средств, затраченных на приобретение машины.

Что касается подержанных автомобилей, то тут стоит смотреть на возраст и состояние ТС. Если машина недорогая и старше семи лет, покупать страховку не стоит, так как:

- стоимость полиса может превысить ценник машины;

- сумму выплаты уменьшат из-за износа автомобиля.

Гораздо важнее проверить историю автомобиля перед покупкой. Если есть серьезные проблемы, от сделки лучше отказаться. Вот пример. Продается Toyota Land Cruiser в отличном состоянии. «Машина стоит месяцами, без окраса», – пишет продавец в комментарии.

«Машина стоит месяцами, без окраса», – пишет продавец в комментарии.

Пробиваем машину через сервис avtocod.ru и видим, что машина битая. Пострадал задний бампер.

В расчетах ремонтных работ есть калькуляции по замене переднего бампера и переднего крыла справа.

Если повреждения не сильные и договор лизинга закрыт, машину можно взять.

Если при регистрации будет отсутствовать документ, подтверждающий закрытие лизингового договора, ГИБДД откажет в оформлении автомобиля.

Перед заключением договора купли-продажи советуем также проверить владельца авто через специальный сервис. Проверка покажет, есть ли у продавца проблемы с законом, действителен ли его паспорт, имеются ли долги и исполнительные производства.

Если обнаружатся серьезные проблемы, от сделки лучше отказаться. Посмотреть пример отчета

Также читайте: Как избежать обмана: схемы мошенничества при продаже б/у авто

Условия КАСКО для авто с пробегом

Оформить КАСКО на подержанное авто можно, если его возраст не превышает порог старости. У иномарок предельный возраст ограничен десятью годами, у российских – семью годами.

У иномарок предельный возраст ограничен десятью годами, у российских – семью годами.

Компании предлагают полноценные программы страхования в случае угона, частичного ущерба и полной гибели ТС.

При оформлении КАСКО водитель может выбрать тип денежной компенсации:

- выплату страховки без учета амортизации;

- выплату денежной компенсации с учетом амортизации ТС.

Лучше выбирать второй тип, так как к первоначальной стоимости полиса можно прибавить еще 15%. При условии, что авто не покупалось в кредит.

Если авто попало в аварию и не получило тотальные повреждения, вместо денежной выплаты страховщики сами проводят ремонт на СТО, в салоне официального представителя, если авто находится на гарантии.

Также читайте: Как оформить ОСАГО при покупке подержанного авто

От чего зависит стоимость полиса КАСКО для б/у авто

У каждой страховой существует своя статистика, на основании которой рассчитывается стоимость КАСКО. Поэтому цены на одну и ту же модель в разных фирмах различаются, но не превышают стоимость машины.

Поэтому цены на одну и ту же модель в разных фирмах различаются, но не превышают стоимость машины.

На цену полиса влияет:

- Возраст водителя. Чаще всего в авариях участвуют автолюбители в возрасте от 30 до 40 лет. Для таких водителей полис рассчитывается по повышенному коэффициенту. Если водителей несколько, страховая будет учитывать возраст самого молодого из них.

- Стаж вождения. Если опыт большой, КАСКО будет стоить дешевле. Если водитель только получил права, ценник увеличится вдвое. Если водителей несколько, смотреть будут на того, у кого самый маленький стаж вождения.

- Стаж безаварийного вождения. Страховые смотрят, как часто водитель попадал в ДТП и какие выплаты за этим последовали. Чем меньше аварий, тем ниже цена полиса.

- Марка, модель и возраст ТС. Чем дороже ремонт и стоимость запчастей на автомобиль, тем дороже обходится полис. Восстановление редких и старых авто страховщикам невыгодно, поэтому они отказываются выдавать полис ТС старше десяти лет.

- Статистика угонов. При расчете коэффициента страховые компании опираются на статистику МВД и собственную статистику. Если авто входит в список часто угоняемых, ценник КАСКО по риску «хищение» повышается.

- Пробег. Чем больше километров проехала машина, тем дороже будет страховка.

Также страховщики могут навязать дополнительные услуги: вызов аварийного комиссара к месту ДТП, оплату такси, предоставление авто на период ремонта автомобиля.

Также читайте: Какие документы нужны для страхования автомобиля

Как оформить полис КАСКО и сэкономить

Чтобы сэкономить на полисе, можно воспользоваться льготной франшизой. С ней не будут учитываться возрастные критерии, если водитель — новичок. Выплаты по хищениям и полной утрате авто в ДТП будут максимальными.

Второй способ — прописать в договоре, что страховая компенсирует покупку запчастей, а водитель оплатит ремонт. Это снизит стоимость страховки примерно на 40-45%.

Также читайте: Как сделать страховку на автомобиль через интернет

Где оформить КАСКО

КАСКО можно оформить в любой страховой компании. Главное – смотреть на уровень надежности страховщика. Это гарантирует, что при наступлении страхового случая владелец не останется без денежной выплаты. Надежность могут подтвердить рейтинговые агентства Эксперт РА, НРА и др.

Также читайте: Все о страховании б/у авто после покупки

Оформление КАСКО для кредитного авто с пробегом

Чтобы получить КАСКО на кредитное авто, нужно соответствовать нескольким условиям:

- Кредитуемое ТС должно быть не старше трех лет.

- Пробег не более 50 тыс. км у российских авто и не более 100 тыс. км у иномарок.

Период, на который банковское учреждение предоставит ссуду, составляет 3-12 месяцев.

В случае отказа от страховки автовладельцу добавят к сумме кредита еще 10% годовых.

Часто задаваемые вопросы

Акционеры

Кто такой акционер?

Есть 693 собственности, граничащих с озером и каналами. Эти свойства называются свойствами «акционера». С них взимается ежегодная оценка за содержание и эксплуатацию озера. Кроме того, им выдается одна акция (голосующие акции) на каждые 10 футов или большую часть 10 футов собственности на берегу озера.

Эти свойства называются свойствами «акционера». С них взимается ежегодная оценка за содержание и эксплуатацию озера. Кроме того, им выдается одна акция (голосующие акции) на каждые 10 футов или большую часть 10 футов собственности на берегу озера.

Когда должна быть проведена оценка?

Уведомления о продлении рассылаются по почте в последнюю неделю января. Оценки должны быть сделаны до 28 февраля. Счет-фактура выставляется за календарный год с 1 января по 31 декабря.

Как определяется моя оценка?

Оценки состоят из двух компонентов. Одна часть основана на количестве погонных футов береговой линии озера, принадлежащих каждому акционеру. Второй компонент представляет собой фиксированную плату в равной сумме для каждого акционера.

Я покупаю дом на набережной. Взимаются ли сборы при закрытии?

Да. Все дома акционеров имеют комиссию за перевод в размере 7500 долларов США, причитающуюся с нового покупателя. Кроме того, любые просроченные взносы и сборы должны быть оплачены при закрытии сделки. Пожалуйста, обратитесь в офис условного депонирования к Кристине для получения информации о выплате.

Все дома акционеров имеют комиссию за перевод в размере 7500 долларов США, причитающуюся с нового покупателя. Кроме того, любые просроченные взносы и сборы должны быть оплачены при закрытии сделки. Пожалуйста, обратитесь в офис условного депонирования к Кристине для получения информации о выплате.

Я хочу построить/перестроить причал, эллинг, дамбу и т. д. Что мне нужно сделать?

Любое строительство на набережной требует разрешения корпорации Lake Oswego. Вы можете скачать процедуры разработки и необходимые формы здесь. Пожалуйста, позвоните в офис LOC для получения дополнительной информации.

ВАЖНО:

-

Все высоты любой конструкции будут измеряться от ватерлинии 98,6 футов. Пожалуйста, позвоните в местный комитет по телефону 503 636-1422, чтобы узнать текущий уровень воды.

-

Официальное одобрение принятых планов не будет сделано до тех пор, пока Оргкомитет не получит 3 копии планов строителя, одна из которых будет храниться в файле Оргкомитета.

-

Кроме того, предоставьте электронную копию (11 x 17) ваших планов по электронной почте.

-

Заполненная и подписанная форма местного разрешения на строительство должна быть представлена вместе с планами.

-

Соседи по обеим сторонам вашей собственности должны быть уведомлены о ваших планах строительства. Подписи ваших соседей на планах застройщика будут соответствовать этому требованию.

-

Акционеры должны получить разрешение на строительство города Лейк-Освего до начала строительства, если это необходимо.

Есть ли у вас баржи в аренду?

У LOC есть баржа размером 10 x 12 футов и максимальной грузоподъемностью 2500 фунтов, которую можно арендовать. Свяжитесь с Гейбом Уинфри по телефону 503 636-1422 или по электронной почте [email protected], чтобы узнать о наличии мест и расписании. Щелкните здесь, чтобы ознакомиться с арендными платежами, формами аренды, формами отказа и освобождения (все формы должны быть заполнены до планирования). Подрядчики могут арендовать баржи большего размера.

Подрядчики могут арендовать баржи большего размера.

Общие участники

Поскольку озеро Освего является озером с ограниченным доступом, почему я должен иметь лицензию на рыбную ловлю?

Хотя доступ к озеру Освего ограничен, деятельность по-прежнему регулируется административными правилами штата.

Кто может пользоваться бассейнами?

Плавательный парк City of Lake Oswego открыт для всех жителей озера Oswego. Для получения дополнительной информации вы можете связаться с Департаментом парков и отдыха озера Освего по телефону 503-675-2549.или посетите: http://www.ci.oswego.or.us/parksrec/lake-oswego-swim-park.

Плавательный парк Лейк-Гроув открыт для тех жителей, которые живут в границах старого школьного округа Лейк-Гроув. Он находится в ведении школьного округа Лейк-Освего. Ссылку на карту можно найти внизу страницы сервитутов здесь. Вы также можете связаться с LOSD по телефону 503 635-0355 для получения дополнительной информации.

Вы также можете связаться с LOSD по телефону 503 635-0355 для получения дополнительной информации.

Обратите внимание: местный оргкомитет не управляет бассейнами. Любые конкретные вопросы следует направлять в Департамент парков и отдыха Лейк-Освего или в школьный округ Лейк-Освего.

Нужна ли мне встреча, чтобы спустить на воду или вытащить мою лодку?

ДА. Пожалуйста, позвоните в пристань LOC, чтобы узнать расписание. 503 636-1422.

Как я могу оплатить сборы?

Вы можете произвести оплату онлайн и по почте.

Как мне обновить свою контактную информацию, инвентарь гидроциклов и/или операторов?

Записи пользователей Lake можно обновить в ежегодной форме регистрации пользователя Lake или войдя в свою учетную запись здесь. Если вы забыли свое имя пользователя (акционеры = фамилия / участники сервитута = адрес электронной почты), позвоните Кристине по телефону 503 636-1422 или напишите ей по адресу Christina. [email protected], и вы получите электронное письмо с данными для входа. Кроме того, вы можете позвонить или отправить по электронной почте любые обновления.

[email protected], и вы получите электронное письмо с данными для входа. Кроме того, вы можете позвонить или отправить по электронной почте любые обновления.

Как получить имя пользователя и пароль?

Акционерам выдается имя пользователя и пароль при выпуске акций. Участникам сервитутов выдается имя пользователя и пароль при регистрации в LOC. Они выдаются в электронном виде. Для завершения процесса LOC должен иметь текущий адрес электронной почты в файле.

Что такое просадка и когда она делается?

Просадка – это когда уровень воды в озере опускается с помощью нашей линии лотков и/или плотины на 10 футов или более, чтобы обеспечить техническое обслуживание находящихся в воде сооружений. В настоящее время мы находимся на 3-летнем цикле. Просадки обычно происходят с 1 октября по 31 декабря.

Могу ли я присутствовать на заседаниях Совета директоров Оргкомитета?

Заседание Форума акционеров проводится перед каждым регулярным заседанием Совета директоров во второй вторник месяца. Сеанс ограничен 30 минутами. Цель состоит в том, чтобы получить информацию либо в форме вопросов, адресованных Правлению, либо в форме презентаций. Докладчиков просят указать время, необходимое для их презентаций.

Сеанс ограничен 30 минутами. Цель состоит в том, чтобы получить информацию либо в форме вопросов, адресованных Правлению, либо в форме презентаций. Докладчиков просят указать время, необходимое для их презентаций.

Присутствие допускается только по запросу, чтобы Правление могло быть уверено, что для участников достаточно помещений и времени. Запросы следует направлять управляющему озером Джеффу Уорду в офис Оргкомитета. Заявки принимаются не менее чем за 3 дня до встречи. Подтверждение участия будет предоставлено не менее чем за 48 часов до встречи. Есть место для трех (3) участников. В случаях, когда запросов больше, чем может вместить место и/или время, предпочтение будет отдаваться новым запросам от людей, которые ранее не имели возможности обратиться к Правлению. Во время сессий Открытого форума протокол не ведется.

Члены сервитута

Что такое член сервитута?

Сервитуты предоставляют доступ владельцам собственности в городе Лейк-Освего, которые имеют особые привилегии доступа к озеру. Право на получение привилегий доступа к озеру для использования озера Освего определяется ссылками на исторические документы, включая прямое предоставление привилегий доступа к озеру компанией Oregon Iron and Steel Company в зарегистрированных документах о недвижимости. Права доступа к озеру нельзя продать, купить или передать.

Право на получение привилегий доступа к озеру для использования озера Освего определяется ссылками на исторические документы, включая прямое предоставление привилегий доступа к озеру компанией Oregon Iron and Steel Company в зарегистрированных документах о недвижимости. Права доступа к озеру нельзя продать, купить или передать.

LOC владеет 20 объектами недвижимости на берегу озера в различных местах вокруг озера, что позволяет участникам сервитута пользоваться привилегиями доступа к озеру. На озере Освего более 3000 домов, жители которых имеют право пользоваться привилегиями доступа к озеру. Каждый сервитут регулируется собственным набором подзаконных актов и имеет свой собственный добровольный совет директоров. Удобства и структуры ставок варьируются от сервитута к сервитуту.

В моем сервитуте есть очередь на получение купона. Есть ли у меня какие-либо другие варианты, чтобы получить мою лодку на озере?

Да. Если вы являетесь действующим платным участником сервитута, вы можете пришвартовать лодку в LO Landing, расположенном в двухэтажном офисном здании рядом с пристанью LOC. У них также может быть лист ожидания, но, как правило, их листки оборачиваются быстрее, чем листы с сервитутами. Вы можете связаться с ними по телефону 503 545-8870 или по адресу [email protected]

Если вы являетесь действующим платным участником сервитута, вы можете пришвартовать лодку в LO Landing, расположенном в двухэтажном офисном здании рядом с пристанью LOC. У них также может быть лист ожидания, но, как правило, их листки оборачиваются быстрее, чем листы с сервитутами. Вы можете связаться с ними по телефону 503 545-8870 или по адресу [email protected]

У вас также есть возможность «дневного использования». Ограничения:

Вы должны вытащить лодку из озера до закрытия пристани LOC (летом в 19:00).

На территории местного оргкомитета нет парковки для вашего грузовика или прицепа.

Лодки, заходящие в озеро, должны иметь неповрежденный и неизмененный зажим для проволоки или быть обеззаражены перед спуском на воду.

Я имею право присоединиться к сервитуту. Что теперь?

Контактная информация офицеров сервитутов находится на каждой веб-странице сервитутов. Свяжитесь с сервитутами, к которым вы имеете право присоединиться, и решите, к какому сервитуту вы хотите присоединиться. Заполните заявку и оплатите взносы. Кроме того, вам необходимо зарегистрироваться в LOC. Вам нужно будет заполнить регистрационную форму пользователя Lake и отправить электронное письмо по адресу [email protected] Затем вы получите электронное письмо для оплаты сборов онлайн.

Заполните заявку и оплатите взносы. Кроме того, вам необходимо зарегистрироваться в LOC. Вам нужно будет заполнить регистрационную форму пользователя Lake и отправить электронное письмо по адресу [email protected] Затем вы получите электронное письмо для оплаты сборов онлайн.

Могу ли я присоединиться к любому сервитуту?

Нет. Вы можете присоединиться только к сервитутам, которые были назначены для вашей собственности в первоначальном акте о предоставлении.

Как я узнаю, есть ли у моей собственности права доступа к сервитуту?

Вы можете обратиться к нашей карте сервитутов на странице сервитутов веб-сайта для общего представления. Однако, чтобы подтвердить доступ, вы должны позвонить в местный офис по телефону 503 636-1422. У нас есть база данных недвижимости с оформленными правами. Вам понадобится адрес собственности, чтобы определить право доступа.

Марина

Какие виды топлива вы предлагаете?

На пристани выдается топливо без этанола стандартного (87) и премиум (92). Как правило, большинство лодок работают на регулярной основе.

Как правило, большинство лодок работают на регулярной основе.

Какие услуги предлагает марина?

Пристань является сердцем операций на озере. Здесь есть небольшой мини-маркет, в котором можно купить закуски, ограниченный выбор спасательного снаряжения для лодок и единственное место, где можно заправить лодку на озере. В пристани также можно получить лицензию на гидроцикл, сдать письменный экзамен по управлению лодкой и спустить ее на воду.

Лицензирование и регистрация

Когда я вытащу свою лодку из озера, зачем вам нужна проволочная стяжка между лодкой и прицепом?

Проволочная стяжка — это наш способ контролировать лодки и трейлеры, входящие и выходящие из озера, чтобы определить, нуждаются ли они в паровой очистке. Если проволочная стяжка цела и не изменена, это свидетельствует о том, что лодка не покидала прицеп и, следовательно, не спускалась в другой водоем и не требует очистки паром для спуска.

Почему перед спуском на воду мою лодку и прицеп нужно очищать паром?

В других водоемах, таких как реки Уилламетт и Колумбия, есть ряд инвазивных растений, которых в настоящее время нет в озере. Тысячелистник является примером того, что быстро растет и требует больших денег, чтобы не допустить его распространения. Требование, чтобы лодки и прицепы очищались паром перед спуском на воду, является нашей лучшей защитой от новых инвазивных проблем с растениями в нашем озере.

Где можно почистить лодку и получить требуемую бирку LOC

Есть три одобренных местными властями поставщика, которые могут почистить вашу лодку и прикрепить требуемую бирку LOC.

West One Marine 221 Foothills Road, Lake Oswego 503 702-0450

River City Продажа лодок и морские услуги

NW Boat Sports 18649S Hwy 99 E, Орегон Сити 503 305-5168

Когда я смогу спустить лодку на воду?

Вы можете записаться на спуск лодки на воду, когда будут выполнены следующие пункты:

- Все оценки, штрафы за просрочку платежа и судебные издержки, если таковые имеются, должны быть актуальными.

- Текущая страница декларации о страховании лодки должна быть в файле.

- Копия права собственности на вашу лодку или временного права должна быть в файле.

- Заполненный сертификат и соглашение устройства Wake Enhancement должны быть в файле.

- Все требуемые государственные и/или местные лицензии должны быть актуальными и должным образом отображаться.

- Должен быть зарегистрирован зарегистрированный оператор.

Как получить лицензию оператора?

Лицензии оператора (только для моторных лодок – не требуется для немоторных судов)

Операторы моторных лодок должны иметь лицензию на управление моторной лодкой на озере Освего. Лицензии оператора действительны в течение всей жизни, как и образовательная карточка Морского управления штата Орегон. Однако, если вы не были на озере более двух лет, вам нужно будет пересдать письменный экзамен.

Чтобы получить лицензию оператора, вы должны иметь удостоверение морского судоводителя штата Орегон, сдать письменный экзамен в Оргкомитет и сдать экзамен по вождению в течение 60 дней.

( НАПОМИНАНИЕ – Каждый человек, независимо от возраста, должен иметь при себе удостоверение морского судоводителя штата Орегон (OSMB). Подробную информацию и информацию о том, как подготовиться к этому экзамену, можно найти на веб-сайте OSMB по адресу www.oregon.gov. /OSMB. Учебные материалы для яхтсменов также можно получить на пристани.)

Вы можете пройти курс обучения яхтсменов Морского совета штата Орегон, предлагаемый фондом Boat U.S.

Онлайн-курс по безопасности на лодках, организованный фондом The Boat US Foundation, — единственный бесплатный курс, одобренный Морским советом штата Орегон. Если вы сдали тест, распечатайте сертификат об окончании (сделайте копию) и заявление на получение образовательной карты лодочника (в формате PDF). Заполните форму заявки и приложите ее к сертификату об окончании и чеку / денежному переводу на 10 долларов США в Морской совет. Это разовая плата, и карта хороша на всю жизнь.

Это разовая плата, и карта хороша на всю жизнь.

При сдаче письменного экзамена в Оргкомитет вы должны взять с собой копию сертификата об окончании курса или удостоверения судоводителя. Экзамен охватывает правила и положения корпорации Lake Oswego Lake Oswego. Вам не нужно записываться на письменный экзамен в обычные часы работы марины.

После завершения письменного экзамена LOC у вас есть 60 дней, чтобы сдать часть экзамена по вождению и получить стандартную лицензию оператора. Экзамены по вождению проводятся только по предварительной записи.

Разрешены ли устройства для улучшения пробуждения?

На озере запрещены устройства для усиления бодрствования. Некоторые производители предлагают устройства для увеличения кильватерных волн. Большой след лодки может сделать озеро очень неспокойным и потенциально небезопасным или непригодным для использования некоторыми пользователями (каноэ, водными лыжниками и т. д.). Кроме того, может быть нанесен материальный ущерб сооружениям береговой линии, что приведет к ухудшению качества воды. Чтобы помочь справиться с волнами, лодки с устройствами для усиления волн не будут допущены к работе на озере.

д.). Кроме того, может быть нанесен материальный ущерб сооружениям береговой линии, что приведет к ухудшению качества воды. Чтобы помочь справиться с волнами, лодки с устройствами для усиления волн не будут допущены к работе на озере.

LOC требует, чтобы на лодках с устройствами усиления кильватерного следа были выполнены процедуры отключения, прежде чем их можно будет эксплуатировать на озере. Нажмите здесь для формы.

ЛОДКИ СО ВСТРОЕННЫМИ БАЛЛАСТНЫМИ СИСТЕМАМИ

- Снимите предохранители системы управления.

- Заглушка всасывающих шлангов с плоскими заглушками под корпусом.

- Снимите рабочие колеса, заполняющие системы.

- Отсоедините шланги от балластных цистерн и заглушите впускные отверстия.

- Отсоедините все провода для заполнения систем (на переключателях и на насосе).

- Снимите переключатели приборной панели и замените их заглушками.

ЛОДКИ С КЛИНЬЯМИ, ПЛАСТИНАМИ ИЛИ ДРУГИМИ МЕХАНИЧЕСКИМИ УСТРОЙСТВАМИ

- Снимите клин или пластину.

- Снимите ручку для регулировочной пластины.

- Снимите все электрические элементы управления, как описано выше.

- Вставьте штифтовой замок в пластину монтажного кронштейна и передайте ключ владельцу лодки.

Владельцы лодок, оснащенных водяными камерами, такими как «Fat Sacks», должны снять водяные камеры. Пассивное усиление бодрствования также не допускается. Наиболее распространенными пассивными устройствами являются мешки с песком или свободные веса. Свинцовое покрытие — еще одна форма пассивного устройства.

Для внесения изменений вы можете использовать любого судового механика, если техник подписывает Сертификат и Соглашение LOC о расширении устройства для улучшения волн, подтверждающее, что изменения были внесены в соответствии с нашими рекомендациями. Все работы, выполняемые на лодке, должны быть перечислены в Договоре. Вы не можете сертифицировать собственную лодку. Если вас поймают с использованием водяных пузырей, пассивных устройств усиления волн или любых других устройств усиления волн, ваша лодка будет удалена из озера без каких-либо исключений на двенадцать месяцев.

ЛОДКИ, СПЕЦИАЛЬНО ПРЕДНАЗНАЧЕННЫЕ ДЛЯ УСТРОЙСТВ УВЕЛИЧЕНИЯ СИЛЫ

Производители проектируют лодки меньше 22,0 футов, чтобы создавать массивные кильватерные волны. Ни одна лодка, предназначенная для создания таких больших волн, не будет лицензирована для плавания по озеру. Характеристики конструкции корпуса и описание, опубликованные производителем лодки для продажи лодки, будут определять, подходит ли лодка для использования на озере. Прежде чем покупать лодку, проконсультируйтесь с персоналом местного оргкомитета, чтобы убедиться, что она имеет право на лицензию для использования на озере.

Регистрация немоторного гидроцикла

Позвоните или отправьте электронное письмо Кристине или в местный порт с информацией о гидроцикле. (IE: Kayak — синий, SUP — белый). Судно будет добавлено в вашу запись, и вам будут высланы новые озерные таблички и стикеры текущего года.

Как зарегистрировать гидроцикл?

Регистрация моторных лодок

Все лодки на озере Освего должны иметь следующую документацию до выдачи лицензий:

- Копия права собственности на судно штата Орегон (или временное название).

Лодка должна принадлежать исключительно Акционеру (или арендатору жилой недвижимости Акционера) с зарегистрированными правами на озеро или сервитут. Кристина является уполномоченным агентом Морского совета штата Орегон и может оформить передачу вашего титула по предварительной записи.

Лодка должна принадлежать исключительно Акционеру (или арендатору жилой недвижимости Акционера) с зарегистрированными правами на озеро или сервитут. Кристина является уполномоченным агентом Морского совета штата Орегон и может оформить передачу вашего титула по предварительной записи.

- Копия текущей страницы декларации о страховании лодки. Минимальное требование покрытия ответственности LOC составляет 500 000 долларов США. Пожалуйста, укажите LOC, PO Box 203, Lake Oswego OR 97034 в качестве заинтересованного лица, чтобы мы получили текущую страницу декларации при продлении.

- Правильное отображение номеров лодок штата Орегон и LOC. Морской совет штата Орегон устанавливает правила в отношении регистрационного номера и размещения наклеек. Для получения дополнительной информации нажмите здесь.

- Предоставьте заполненную форму сертификации и соглашения устройства улучшения кильватерного следа, подтверждающую, что устройство улучшения кильватерного следа вашего судна отключено.

- Все лодки и трейлеры, въезжающие в озеро Освего, должны быть доставлены официальному поставщику, утвержденному местным местным органом власти, для обеззараживания для защиты от неместных видов растений и животных, которые могут нанести вред озеру. Щелкните здесь, чтобы ознакомиться с Планом управления инвазивными видами LOC. Нажмите здесь, чтобы остановить захватчиков из Орегона. Вы получите зажим для проволоки, чтобы указать, что ваша лодка была обеззаражена.

- Продажа лодок и морские услуги River City

26177 Паромная переправа Бунс, Аврора

503 887-7339

- West One морской

221 Foothills Road, Озеро Освего

503 702-0450

- Лодки, покидающие озеро Освего, получат проволочный зажим, чтобы они могли снова войти в озеро без повторной дезинфекции, при условии, что зажим не поврежден и не изменен. Вы несете ответственность за то, чтобы убедиться, что вас подстригли до того, как вы покинете гавань.

Я хочу купить новую лодку. Существуют ли особые ограничения/требования?

ДА! Лодки Pontoon не должны иметь общую длину 22 футов 6 дюймов . Общая длина корпуса всех других лодок не должна превышать 22 фута 0 дюймов , включая носовую часть вилки и исключая съемные плавательные платформы. Щелкните здесь, чтобы ознакомиться с советами по покупке лодок.

Ни одна лодка не должна превышать 3500 фунтов веса брутто в сухом состоянии, как указано на веб-сайте производителя или в спецификациях руководства пользователя.

Я потерял свои метки. Могу ли я получить новый набор?

Если вы потеряли свои бирки, пожалуйста, сначала тщательно проверьте свой дом, офис, лодку, автомобиль и т. д., поскольку каждый год мы закупаем ограниченное количество бирок. Если вы по-прежнему не можете найти свои метки, позвоните в порт и запросите новый комплект. За утерянные метки взимается плата в размере 20 долларов США.

Если вы по-прежнему не можете найти свои метки, позвоните в порт и запросите новый комплект. За утерянные метки взимается плата в размере 20 долларов США.

Я не получил свои теги. Почему?

Причин может быть несколько. Пожалуйста, свяжитесь с мариной LOC, чтобы узнать подробности. Наиболее распространенными являются:

- LOC Плата не взимается.

- Плата за сервитут не уплачена.

- Требуется действующая страница декларации о страховании лодки.

- Отсутствует копия названия вашей лодки.

- В записи не указан допустимый оператор.

Как получить действующие лицензии на гидроцикл?

Все гидроциклы, как моторные, так и немоторные, должны иметь лицензию на эксплуатацию на озере Освего. Лицензии на водные транспортные средства истекают каждый год 31 декабря и должны быть продлены до начала эксплуатации в следующем году.

Уведомления о продлении рассылаются по почте в последнюю неделю января. Оценки должны быть сделаны до 28 февраля. После получения полной оплаты и необходимой страницы текущей страховой декларации местный организатор выдаст годовые лицензии на управление водным транспортом.

Лицензии на одну моторную лодку и любое количество немоторных гидроциклов включены в платную оценку. За дополнительные моторные лодки взимается плата в размере 250 долларов США за 9,9 л.с. или менее, 500 долларов США за 10 л.с. или более.

Члены сервитута платят 1338 долларов за членство в моторной лодке или 19 долларов.5 только для без мощности/плавания. В дополнение к вышеуказанным требованиям участники сервитута должны оплатить все сборы, причитающиеся их ассоциации, до выдачи лицензий текущего года.

Наклейки с лицензиями LOC имеют цветовую маркировку, соответствующую лицензиям Управления морского судоходства штата Орегон.

Pop-Up Music

Что такое Pop-Up Friday?

Pop-Up Fridays — это еженедельные живые концерты на озере Освего с участием местных групп. Новое мероприятие было создано в этом году как способ безопасного проведения развлечений на озере во время COVID-19.глобальная пандемия. Мероприятие продолжительностью 90 минут проходит с 18:00 до 19:30 без перерывов. Место меняется каждую неделю и сообщается по электронной почте за 30 минут до концерта.

Новое мероприятие было создано в этом году как способ безопасного проведения развлечений на озере во время COVID-19.глобальная пандемия. Мероприятие продолжительностью 90 минут проходит с 18:00 до 19:30 без перерывов. Место меняется каждую неделю и сообщается по электронной почте за 30 минут до концерта.

Почему каждую неделю выходит так близко к началу музыки?

Целью Pop-Up Friday является предоставление развлечений, соответствующих государственным правилам проведения собраний и социального дистанцирования. Если бы место было освобождено раньше, у некоторых домовладельцев в этом районе могло бы возникнуть искушение провести общественные мероприятия, которые не соответствуют этим правилам. Вот почему концерты проходят на барже, а не на земле, принадлежащей акционеру. В качестве дополнительного бонуса, неожиданный характер локации добавляет веселья, верно?!

Как порекомендовать группу для будущего концерта?

В настоящее время все даты на 2020 год забронированы с участием местных артистов, поскольку Комитет по проведению мероприятий работал над тем, чтобы предоставить различные музыкальные жанры. Учитывая успех Pop-Up Fridays в этом году, мы хотели бы изучить возможность проведения такого мероприятия в будущем. Если у вас есть рекомендации на следующий год, отправьте их по адресу [email protected] Вы также можете отправить любой отзыв по электронной почте — особенно похвалы! — на тот же адрес электронной почты, который будет отправлен непосредственно в Комитет по проведению мероприятий Совета директоров.

Учитывая успех Pop-Up Fridays в этом году, мы хотели бы изучить возможность проведения такого мероприятия в будущем. Если у вас есть рекомендации на следующий год, отправьте их по адресу [email protected] Вы также можете отправить любой отзыв по электронной почте — особенно похвалы! — на тот же адрес электронной почты, который будет отправлен непосредственно в Комитет по проведению мероприятий Совета директоров.

Каковы правила мероприятия?

Инструкции были разработаны и обновляются, чтобы соответствовать текущим государственным нормам, а также обеспечивать общую безопасность при большом количестве лодок, собирающихся в одном и том же районе. Текущие правила проведения мероприятия:

· Не более 10 человек на лодку

· Не привязывать к другим лодкам

· Выход из лодок запрещен

· Все лодки, байдарки и байдарки должны соблюдать социальную дистанцию не менее 6 футов.

Обратите внимание, что с 15 июля штат Орегон также требует носить лицевые покрытия на открытом воздухе в ситуациях, когда люди (1) не могут соблюдать дистанцию в шесть футов и (2) находятся с людьми, с которыми они не живут.

Почему информация о Venmo каждой группы предоставляется в электронных письмах каждую неделю?

Во время первого всплывающего события несколько лодок любезно подошли к барже, чтобы дать чаевые группе. Для удобства мы начали запрашивать у групп информацию о Venmo, чтобы людям было проще давать чаевые. Чаевые не ожидаются, но очень приветствуются!

Кто платит за Pop-Up Friday Music?

На 2020 год предусмотренные в бюджете средства на проведение фейерверков 4 июля и «Жарких августовских ночей» покрывают расходы. Если мы продолжим в будущем, нам нужно будет найти альтернативный бюджет и/или ресурсы. Если ваша компания заинтересована в возможностях спонсорства, отправьте электронное письмо Комитету по мероприятиям

.

Прощание с однокорпусными нефтяными танкерами

Прощание с однокорпусными нефтяными танкерами

11 ДЕКАБРЯ 2014 Г. — 1 января 2015 года знаменуется важная веха в предотвращении разливов нефти.

Эта дата является крайним сроком, установленным историческим Законом о загрязнении нефтью 1990 года (OPA-90) для поэтапного вывода из эксплуатации однокорпусных танкеров в водах США. Этот закон, принятый после разлива нефти Exxon Valdez в 1989 году в проливе Принца Уильяма на Аляске, требовал, чтобы все новые танкеры и баржи-цистерны строились с двойным корпусом.

Недавно построенные однокорпусные танкеры были допущены к эксплуатации, но через 25 лет после Exxon Valdez срок эксплуатации этих судов подходит к концу и они больше не смогут перевозить нефть в качестве груза. Требование вводилось постепенно из-за сложности переоборудования существующих однокорпусных танкеров в двухкорпусные, а более быстрый вывод однокорпусных танкеров из эксплуатации был бы серьезным нарушением мирового судоходства.

В канун Нового года не будет резких перемен; большинство танкеров, заходящих в порты США, имели двойной корпус за годы до этого крайнего срока. Тем не менее, одним судном, которое не было достаточно быстро переведено на двойной корпус, был танкер Athos I. Этот корабль, перевозивший 13,6 миллиона галлонов тяжелой сырой нефти, ударился о затопленный якорь в реке Делавэр и вызвал относительно большой и сложный разлив нефти. недалеко от Филадельфии, Пенсильвания, 10 лет назад.

Тем не менее, одним судном, которое не было достаточно быстро переведено на двойной корпус, был танкер Athos I. Этот корабль, перевозивший 13,6 миллиона галлонов тяжелой сырой нефти, ударился о затопленный якорь в реке Делавэр и вызвал относительно большой и сложный разлив нефти. недалеко от Филадельфии, Пенсильвания, 10 лет назад.

Слева, однокорпусный танкер Exxon Valdez сел на мель на рифе Блай в проливе Принца Уильяма, Аляска, 24 марта 1989, разлив 11 миллионов галлонов сырой нефти. Этот разлив вдохновил на принятие Закона о загрязнении нефтью 1990 года, который требовал поэтапного отказа от однокорпусных танкеров и барж-цистерн к 1 января 2015 года. Справа: еще один однокорпусный танкер, Athos I, бросил якорь в реке Делавэр. в 2004 году и разлилось более 263 000 галлонов тяжелой сырой нефти. (Береговая охрана США)

В 1992 году, через два года после принятия Закона о загрязнении нефтью, в Международную конвенцию по предотвращению загрязнения с судов (Конвенция МАРПОЛ) были внесены поправки, согласно которым все новые танкеры должны иметь двойной корпус. МАРПОЛ ратифицировали 150 стран, представляющих более 99 процентов торгового тоннажа отгружается по всему миру.

МАРПОЛ ратифицировали 150 стран, представляющих более 99 процентов торгового тоннажа отгружается по всему миру.

Итак, в чем заключается большая проблема между однокорпусными и двухкорпусными кораблями? Исторически сложилось так, что танкеры, перевозящие нефть, строились с одним корпусом или одной обшивкой.

Хотя мы измеряем нефть в баррелях, на самом деле она не поставляется в таком виде. Вместо этого нефть закачивается в огромные резервуары, которые являются частью конструкции танкеров и барж. Для судов с одним корпусом одна стальная пластина — это все, что отделяет нефть на борту от океана. Если корпус был пробит в результате столкновения или посадки на мель, практически наверняка последует разлив нефти. С другой стороны, корабль с двойным корпусом имеет две стальные пластины с пустым пространством между ними. Второй корпус создает буферную зону между океаном и грузом нефти.

Военно-морские архитекторы обсудили достоинства различных конструкций корпуса в уменьшении разливов нефти, и использование двойного корпуса, по сути, корпуса внутри корпуса, было выбрано в качестве предпочтительной конструкции судна.

Однако требования к двойному корпусу применяются только к танкерам и баржам-цистернам. Контейнеровозы, грузовые суда, круизные лайнеры и другие типы судов по-прежнему строятся с одинарным корпусом. В то время как эти суда перевозят намного меньше нефти, чем танкер, большое нетанковое судно все же может перевозить много мазута, и некоторые из них вызвали довольно большие разливы, в том числе разлив нефти в 2007 году, вызванный грузовым судном Cosco Busan в Сан. Франциско Бэй.

Грузовое судно Cosco Busan потеряло 53 000 галлонов мазута, когда однокорпусное судно столкнулось с мостом через залив Сан-Франциско-Окленд в 2007 году. (Береговая охрана США)

Конечно, двойной корпус не предотвращает все разливы нефти от танкеры тоже, но благодаря этой конструкции количество разлитого топлива уменьшилось, особенно в случаях посадки на мель и столкновений на малой скорости.

И в результате нескольких довольно впечатляющих столкновений двухкорпусные танкеры не пролили ни капли.