Содержание

Транспортный налог 2022: Москва и Московская область

Абрамсон София

специалист по трудовым отношениям, экономист

11818

Распечатать

Поделиться

Размер шрифта:

Транспортный налог — это взнос, который должны делать владельцы транспортных средств. Он является своеобразной материальной компенсацией за загрязнение окружающей среды, а также платой за эксплуатацию дорог. В этом материале рассмотрим ставки транспортного налога в Москве на 2020 год, а также кто и когда его должен платить.

Содержание

Вопросам уплаты транспортного налога посвящена глава 28 НК РФ. Платить этот сбор должны как физические, так и юридические лица. А налоговая ставка устанавливается региональными законодательными актами.

Транспортный налог 2020: Москва и область

Рассматриваемый сбор относится к региональным, средства от него поступают в местный бюджет. Поэтому власти субъектов РФ наделены правом самостоятельно устанавливать его ставку, а также предусматривать различные льготы. Однако пункт 2 статьи 361 НК РФ ограничивает повышение и понижение размера транспортного сбора. Согласно этой норме, власти субъектов РФ не могут уменьшать или повышать ставку более чем в 10 раз. Местные власти могут устанавливать дифференцированные ставки. Иными словами, сумма может зависеть от мощности ТС и года его выпуска. Если региональные власти не приняли законодательный акт, регулирующий транспортный налог, налогообложение производится в соответствии с цифрами и правилами НК РФ.

Власти Москвы позаботились о принятии своих налоговых норм, поэтому уплата сбора производится в соответствии с Законом г. Москвы от 09.07.2008 № 33. В МО действует Закон Московской области от 16.11.2002 № 129/2002-ОЗ.

За что и когда платить

К объектам налогообложения относятся:

- автомобили;

- мотоциклы;

- мотороллеры;

- автобусы;

- самолеты, вертолеты;

- яхты, парусные суда, моторные лодки и т.

д.

д.

д.

д.Оплата сбора производится ежегодно, а отчитываться по нему должны только плательщики-организации. Они должны это делать три раза в год: в первом, втором и третьем кварталах.

Порядок уплаты для физических лиц

Физическим лицам не нужно самостоятельно рассчитывать сумму взноса, а также отчитываться по нему. ФНС производит расчет суммы, исходя из данных, полученных из ГИББД, а затем отправляет письмо с суммой сбора плательщику. Перечислить средства необходимо до 1 декабря года, следующего за отчетным. То есть за использование ТС в 2018 году автолюбитель заплатит в 2020 г. Узнать, сколько нужно платить, можно на официальном сайте ФНС, воспользовавшись налоговым калькулятором.

Владелец автомобиля должен уведомить ФНС о следующих ситуациях:

- ТС было угнано — ФНС перестанет присылать платежки;

- ТС продано — ФНС будет присылать платежки, пока новый владелец не зарегистрирует автомобиль на себя;

- ТС приобретено в кредит — налог будет насчитываться со дня регистрации в ГИББД.

Порядок уплаты для юридических лиц

В отличие от остальных субъектов РФ, в Москве организации не обязаны делать авансовые платежи. Они могут перечислить всю сумму сборов раз в год. Главное — сделать это до 5 февраля года, следующего за отчетным периодом. Все излишне уплаченные суммы пойдут в счет уплаты сбора за следующий отчетный период или, по желанию лица, перечислены на счет компании.

В Московской области юридические лица должны делать авансовые платежи до последнего числа месяца, следующего за отчетным. А перечислить оставшуюся сумму взноса необходимо до 28 марта года, следующего за отчетным.

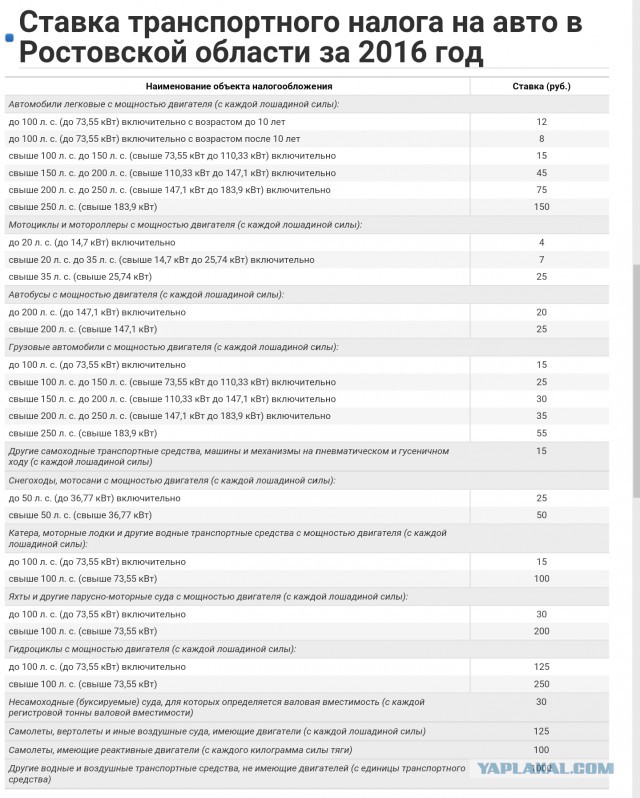

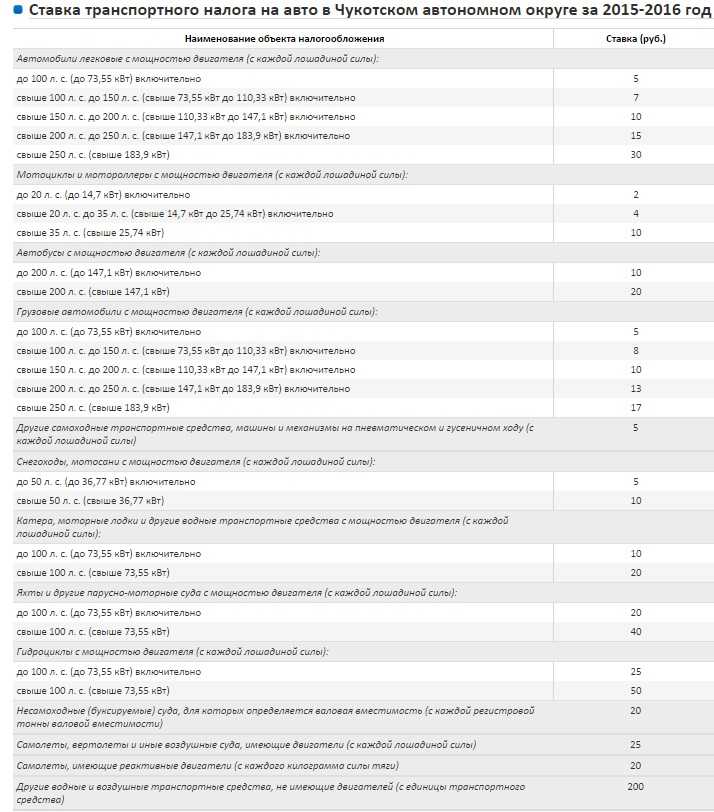

Транспортный налог 2020, изменения: Москва

В 2020 году ставки налога, по сравнению с предыдущим годом, не изменятся. Ознакомиться с ними можно в таблице, представленной ниже.

Транспортный налог 2020, изменения: Московская область

В Московской области так же, как и в других субъектах, начиная с нынешнего года юридические лица должны использовать новую форму налоговой декларации. Она утверждена Приказом ФНС России от 05.12.2016 № ММВ-7-21/668@. Что касается ставок, то они, по сравнению с прошлым годом, не изменились.

Она утверждена Приказом ФНС России от 05.12.2016 № ММВ-7-21/668@. Что касается ставок, то они, по сравнению с прошлым годом, не изменились.

Налоговая декларация по транспортному налогу (бланк)

Скачать

‘;}

Распечатать

Поделиться

Абрамсон София

специалист по трудовым отношениям, экономист

В 2014 году закончила МАУП по специальности экономика.

С 2013 по 2014 год работала секретарем в компании «Недвижимость и инвестиции».

С 2015 года — автор PPT.

Все статьи автора

Вам может быть интересно:

Подписывайтесь на наш канал в Telegram

Мы расскажем о последних новостях и публикациях

Подписаться

2022 налоговые таблицы

Перейти к основному содержанию

Ваш браузер должен поддерживать JavaScript для полноценного использования этого сайта. Видео, данные и поиск по сайту будут отключены или работать неправильно.

Видео, данные и поиск по сайту будут отключены или работать неправильно.

Департамент налогообложения и финансов

Выберите декларацию, которую вы подаете ниже (IT-201 для резидентов штата Нью-Йорк или IT-203 для нерезидентов штата Нью-Йорк или резидентов штата Нью-Йорк), чтобы получить дополнительную информацию о том, где найти налоговые ставки и таблицы для штата Нью-Йорк, Нью-Йорк. Налог на мобильность городского, Йонкерского и столичного пригородного транспорта (MCTMT).

Файлы ИТ-201

| Налоговая служба штата Нью-Йорк | ||

|---|---|---|

| Скорректированный валовой доход штата Нью-Йорк составляет 107 650 долларов США или МЕНЬШЕ | И налогооблагаемый доход в штате Нью-Йорк составляет МЕНЬШЕ 65 000 долларов США | Таблица налогов штата Нью-Йорк |

| И налогооблагаемый доход штата Нью-Йорк составляет 65 000 долларов США или БОЛЕЕ | Таблица налоговых ставок штата Нью-Йорк | |

| Скорректированный валовой доход штата Нью-Йорк БОЛЕЕ $107 650 | Использовать расчет налога штата Нью-Йорк | |

Налоговая служба жителей г. Нью-Йорка Нью-Йорка | ||

| Налогооблагаемый доход штата Нью-Йорк МЕНЬШЕ $65 000 | Налоговая таблица Нью-Йорка | |

| Налогооблагаемый доход штата Нью-Йорк 65 000 долларов США или БОЛЕЕ | Таблица налоговых ставок г. Нью-Йорка | |

| Налог для жителей Нью-Йорка в течение неполного года | Используйте форму IT-360.1 | |

| Женат и подает совместную налоговую декларацию штата Нью-Йорк, и один из супругов был резидентом Нью-Йорка в течение всего года, а другой был нерезидентом в течение всего налогового года 9.0024 | См. инструкции к форме IT-201 для строки 51 | |

| Йонкерс Такс | ||

| Налог для резидентов Йонкерса | См. инструкции к форме IT-201 для строки 55 | |

| Налог на прибыль нерезидентов | Используйте форму Y-203 | |

| Налог с резидента в течение неполного года | Используйте форму IT-360. 1 1 | |

| Городской налог на пригородный транспорт (MCTMT) | ||

| МСТМТ | Чистый доход от самозанятости, отнесенный на MCTD, превышающий 50 000 долларов США | См. инструкции к форме IT-201 для строки 54a |

Файлы ИТ-203

| Налоговая служба штата Нью-Йорк | ||

|---|---|---|

| Скорректированный валовой доход штата Нью-Йорк составляет 107 650 долларов США или МЕНЬШЕ | И налогооблагаемый доход в штате Нью-Йорк МЕНЬШЕ , чем 65 000 долларов США | Таблица налогов штата Нью-Йорк |

| И налогооблагаемый доход штата Нью-Йорк составляет 65 000 долларов США или БОЛЕЕ | Таблица налоговых ставок штата Нью-Йорк | |

| Скорректированный валовой доход в штате Нью-Йорк БОЛЕЕ 107 650 долларов США | Использовать налоговый расчет штата Нью-Йорк | |

| Налоговая служба Нью-Йорка или Йонкерс | ||

| Налог для жителей Нью-Йорка в течение неполного года | Используйте форму IT-360. 1 1 | |

| Налог на прибыль нерезидентов Йонкерс | Используйте форму Y-203 | |

| Налог для резидентов Йонкерса в течение неполного года | Используйте форму IT-360.1 | |

| Городской налог на пригородный транспорт (MCTMT) | ||

| МСТМТ | Чистая прибыль от самозанятости, отнесенная на MCTD, превышающая 50 000 долларов США | См. инструкции к форме IT-203 для строки 52b |

Обновлено:

Налоговая база данных ОЭСР — ОЭСР

Ответы налоговой политики на COVID-19

Последние данные о мерах налоговой политики, принятых правительствами в ответ на пандемию коронавируса.

Налоги на труд

Сравнительная информация по странам-членам ОЭСР, включающая подоходный налог с населения и отчисления на социальное обеспечение, уплачиваемые работниками, отчисления на социальное обеспечение и налоги с заработной платы, уплачиваемые работодателями, и денежные пособия, получаемые работающими семьями.

Корпоративный подоходный налог и налог на капитал

Сравнительная информация по странам-членам ОЭСР по ставкам корпоративного подоходного налога центрального и субцентрального правительства; установленные законом и целевые налоговые ставки; и общие установленные законом ставки корпоративного подоходного налога на доход от дивидендов.

Инклюзивные рамки статистики корпоративного налогообложения

Системы корпоративного налогообложения важны с точки зрения доходов, которые они собирают, и стимулов для инвестиций и инноваций, которые они создают. База данных корпоративной налоговой статистики объединяет ряд ценной информации для поддержки анализа корпоративного налогообложения.

Экологические налоги

Работа ОЭСР по налогам и окружающей среде исследует, в какой степени страны используют силу налогов и систем продажи разрешений для экологической и климатической политики.

Тенденции налога на потребление

Тенденции налога на потребление предоставляют информацию о налоге на добавленную стоимость/налоге на товары и услуги (НДС/НТУ) и ставках акцизного сбора в странах-членах ОЭСР. Он также содержит информацию о темах косвенного налогообложения, таких как международные аспекты развития НДС/налога на товары и услуги и эффективности этого налога.

Он также содержит информацию о темах косвенного налогообложения, таких как международные аспекты развития НДС/налога на товары и услуги и эффективности этого налога.

Глобальная база данных по статистике доходов

Новая Глобальная база данных по статистике доходов — это важный шаг вперед в предоставлении сопоставимых и надежных данных о налоговых поступлениях для большого числа стран из всех регионов мира. Он предоставляет подробные сопоставимые данные о налоговых поступлениях для более чем 100 стран из 1990 и далее.

Ответы налоговой политики на COVID-19

Последние данные о мерах налоговой политики, принятых правительствами в ответ на пандемию коронавируса.

Налоги на труд

Сравнительная информация по странам-членам ОЭСР, включающая подоходный налог с населения и отчисления на социальное обеспечение, уплачиваемые работниками, отчисления на социальное обеспечение и налоги с заработной платы, уплачиваемые работодателями, и денежные пособия, получаемые работающими семьями.

Корпоративный подоходный налог и налог на капитал

Сравнительная информация по странам-членам ОЭСР по ставкам корпоративного подоходного налога центрального и субцентрального правительства; установленные законом и целевые налоговые ставки; и общие установленные законом ставки корпоративного подоходного налога на доход от дивидендов.

Инклюзивные рамки статистики корпоративного налогообложения

Системы корпоративного налогообложения важны с точки зрения доходов, которые они обеспечивают, и стимулов для инвестиций и инноваций, которые они создают. База данных корпоративной налоговой статистики объединяет ряд ценной информации для поддержки анализа корпоративного налогообложения.

Экологические налоги

Работа ОЭСР по налогам и окружающей среде исследует, в какой степени страны используют силу налогов и систем продажи разрешений для экологической и климатической политики.

Тенденции налога на потребление

Тенденции налога на потребление предоставляет информацию о налоге на добавленную стоимость/налоге на товары и услуги (НДС/НТУ) и ставках акцизного сбора в странах-членах ОЭСР. Он также содержит информацию о темах косвенного налогообложения, таких как международные аспекты развития НДС/налога на товары и услуги и эффективности этого налога.

Он также содержит информацию о темах косвенного налогообложения, таких как международные аспекты развития НДС/налога на товары и услуги и эффективности этого налога.

Глобальная база данных по статистике доходов

Новая Глобальная база данных по статистике доходов — это важный шаг вперед в обеспечении сопоставимых и надежных данных о налоговых поступлениях для большого числа стран из всех регионов мира. Он предоставляет подробные сопоставимые данные о налоговых поступлениях для более чем 100 стран с 1990 года.

Налоговая база данных ОЭСР

Сравнительная информация о ряде налоговых ставок и статистических данных в странах-членах ОЭСР, а также статистика корпоративного налога и эффективные налоговые ставки для инклюзивных рамочных стран, включая ставки подоходного налога с населения и взносы на социальное обеспечение, применимые к трудовому доходу ; ставки корпоративного налога и статистика, эффективные налоговые ставки; ставки налога на потребление; экологические налоги.

Основные графические изображения и сообщения о установленных законом налоговых ставках и основных показателях налога на рабочую силу можно найти в брошюре «База данных налогов» Играя важную роль в реагировании на пандемию коронавируса (COVID-19), ОЭСР обобщила меры налоговой политики, принимаемые правительствами для поддержки домашних хозяйств и предприятий в условиях экономических проблем кризиса.

- Налоговые меры страны во время пандемии COVID-19 (база данных, Xlsm) , обновлено 22 апреля 2021 г.

- Реформы налоговой политики 2021: специальный выпуск о налоговой политике во время пандемии COVID-19 (отчет) , опубликовано 21 апреля 2021 г.

В базе данных собраны налоговые меры, которые страны внедрили, законодательно закрепили или объявили в 2020 году и в начале 2021 года. Данные были собраны из 66 стран, включая все страны ОЭСР и G20, а также из 21 дополнительной Инклюзивной платформы для членов BEPS, которые ответили на налоговую политику ОЭСР. Анкета реформ. Он содержит информацию о налоговых мерах стран в отношении корпоративного подоходного налога и других налогов на бизнес, личных подоходных налогов и взносов на социальное обеспечение, налогов на добавленную стоимость и других налогов на потребление, экологических налогов, налогов на имущество и других налогов.

Анкета реформ. Он содержит информацию о налоговых мерах стран в отношении корпоративного подоходного налога и других налогов на бизнес, личных подоходных налогов и взносов на социальное обеспечение, налогов на добавленную стоимость и других налогов на потребление, экологических налогов, налогов на имущество и других налогов.

- См. последние меры налогового администрирования и соглашения об избежании двойного налогообложения

Для получения дополнительной информации посетите нашу специальную платформу COVID-19: www.oecd.org/coronavirus/en/

Global Revenue Statistics

База данных Global Revenue Statistics Database предоставляет подробные сопоставимые данные о налоговых поступлениях для стран Африки, Азии и Тихого океана, Латинской Америки и Карибского бассейна и стран ОЭСР с 1990 года. База данных представляет собой крупнейший источник сопоставимых данных о налоговых поступлениях, которые создаются в сотрудничестве с участвующими странами и региональными партнерами. Также доступны следующие документы:

|

Глобальная статистика доходов последняя визуализация

Статистика доходов Страновые сводки ОЭСР

Австралия | Австрия | Бельгия | Канада | Чили | Колумбия | Коста-Рика | Чехия | Дания | Эстония | Финляндия | Франция | Германия | Греция | Венгрия | Исландия | Ирландия | Израиль | Италия | Япония | Корея | Латвия | Литва | Люксембург | Мексика | Нидерланды | Новая Зеландия | Норвегия | Польша | Португалия | Словацкая Республика | Словения | Испания | Швеция | Швейцария | Турция | Великобритания | США

Источник: Статистика доходов

Статистика доходов в странах Латинской Америки и Карибского бассейна, резюме

Антигуа и Барбуда | Аргентина | Багамы | Барбадос | Белиз | Боливия | Бразилия | Чили | Колумбия | Коста-Рика | Куба | Доминиканская Республика | Эквадор | Сальвадор | Гватемала | Гайана | Гондурас | Ямайка | Мексика | Никарагуа | Панама | Парагвай | Перу | Сент-Люсия | Тринидад и Тобаго | Уругвай

En español

Антигуа и Барбуда | Аргентина | Багамы | Беличе | Боливия | Бразилия | Барбадос | Чили | Колумбия | Коста-Рика | Куба | Доминиканская Республика | Эквадор | Сальвадор | Гватемала | Гайана | Гондурас | Ямайка | Мексика | Никарагуа | Панама | Парагвай | Перу | Санта-Люсия | Тринидад и Тобаго | Уругвай

Источник: Статистика доходов в Латинской Америке и Карибском бассейне

Статистика доходов Африки, сводки по странам

Ботсвана | Буркина-Фасо | Кабо-Верде | Камерун | Чад | Республика Конго | Кот-д’Ивуар | Демократическая Республика Конго | Египет | Экваториальная Гвинея | Эсватини | Гана | Кения | Лесото | Мадагаскар | Малави | Мали | Мавритания | Маврикий | Марокко | Намибия | Нигер | Нигерия | Руанда | Сенегал | Сейшелы | Сьерра-Леоне | Южная Африка | Того | Тунис | Уганда

En français

Afrique du Sud | Ботсвана | Буркина-Фасо | Кабо-Верде | Камерун | Конго | Кот-д’Ивуар | Демократическая Республика Конго | Египет | Эсватини | Гана | Экваториальная Гвинея | Кения | Лесото | Мадагаскар | Малави | Мали | Морис | Мавритания | Марокко | Намиби | Нигер | Нигерия | Уганда | Руанда | Сенегал | Сейшелы | Сьерра-Леоне | Чад | Того | Тунис

Источник: Статистика доходов в Африке

Статистика доходов в странах Азиатско-Тихоокеанского региона, резюме

Австралия | Бангладеш | Бутан | Камбоджа | Китай | Острова Кука | Фиджи | Индонезия | Япония | Казахстан | Корея | Кыргызстан | Лаос (НДР) | Мальдивы | Малайзия | Монголия | Науру | Новая Зеландия | Пакистан | Папуа-Новая Гвинея | Филиппины | Самоа | Сингапур | Соломоновы острова | Таиланд | Токелау | Вануату | Вьетнам

Источник: Статистика доходов в Азиатско-Тихоокеанском регионе

Налоги на трудовой доход

Налоги на труд (начиная с 2000 года)

Пояснительные примечания

Каждая страна предоставляет подробную информацию о данных, представленных в таблицах ставок подоходного налога и социальных взносов.

- Ставки налога на доходы физических лиц

- Взносы на социальное обеспечение

Обязательные неналоговые платежи (NTCP)

Обязательные неналоговые платежи (NTCP) действуют аналогично налогам в том смысле, что они служат либо для увеличения затрат на оплату труда работодателя, либо для уменьшения чистой заработной платы работника.

- Среднее количество чистых индивидуальных обязательных платежей (Таблица 1)

- Средние чистые ставки обязательных платежей (табл. 2)

- Маржинальные чистые клинья персональных обязательных платежей (Таблица 3)

- Предельные чистые ставки обязательных платежей (таблица 4)

- Изменения в общих затратах на оплату труда и чистой заработной плате (таблицы 5 и 6)

- Средние налоговые клинья и клинья обязательных платежей (рис. 1)

- Предельные налоговые клинья и клинья обязательных платежей (рисунок 2)

Опубликовано: май 2022 г.

Источник: Неналоговые обязательные платежи

Примечания к таблице

Во многих странах ОЭСР работодатели должны производить обязательные платежи за своих работников, которые не квалифицируются как налоги и взносы на социальное страхование. Поэтому ОЭСР рассчитала набор показателей обязательных платежей, которые призваны показать совокупное влияние налогов и НПБТ за вычетом пособий.

Исторические установленные законом ставки и пороги подоходного налога с населения (1981-99)

- Ставки и пороги налога на доходы физических лиц центрального правительства (1981-1999)

- Субцентральные ставки налога на доходы физических лиц – непрогрессивные системы (1981–1999 годы)

- Субцентральные ставки налога на доходы физических лиц – прогрессивная система (1981–1999 годы)

Опубликовано: 2008 г.

Источник: Налогообложение заработной платы (устаревшие исторические модели)

Связанная публикация: Налогообложение и экономический рост

Примечания к таблицам

Данные за годы с 1981 до 1999 года были собраны в рамках спецпроекта. С тех пор эти данные не проверялись, но они доступны для людей, которые хотели бы их использовать и знают об их возможных ограничениях.

С тех пор эти данные не проверялись, но они доступны для людей, которые хотели бы их использовать и знают об их возможных ограничениях.

Налогообложение заработной платы Сводки по странам

Австралия | Австрия | Бельгия | Канада | Чили | Колумбия | Коста-Рика | Чехия | Дания | Эстония | Финляндия | Франция | Германия | Греция | Венгрия | Исландия | Ирландия | Израиль | Италия | Япония | Корея | Латвия | Литва | Люксембург | Мексика | Нидерланды | Новая Зеландия | Норвегия | Польша | Португалия | Словацкая Республика | Словения | Испания | Швеция | Швейцария | Турция | Великобритания | США

Источник: Налогообложение заработной платы

Налогообложение заработной платы последняя визуализация

Корпоративный налог и налог на прибыль

Страны-члены ОЭСР: Корпоративный налог и налог на прибыль (2000-22)

Пояснения

Каждая страна предоставляет подробную информацию о представленных данных в таблицах налога на прибыль. Эту информацию можно найти в пояснительном приложении, ссылка на которое приведена ниже.

- Корпоративный налог и налог на прибыль

Инклюзивная структура: статистика корпоративного налога и эффективные налоговые ставки

База данных корпоративной налоговой статистики предназначена для помощи в изучении корпоративной налоговой политики и расширения качества и диапазона данных, доступных для анализа размывания базы и перемещения прибыли (BEPS) .

- Установленные законом ставки налога на прибыль

Опубликовано: страны-члены ОЭСР, апрель 2022 г., инклюзивные рамочные данные, ноябрь 2022 г.

Источник: Налоговая база данных ОЭСР и страновые анкеты для инклюзивной рамочной основы

- Перспективные эффективные налоговые ставки

Опубликовано: ноябрь 2022 г.

Источник: Рабочий документ ОЭСР по налогообложению № 38 (Hanappi, 2018).

- Режимы интеллектуальной собственности

Источник: Форум по вредным налоговым практикам.

Пояснительные примечания

Дополнительная информация об установленных законом налогах на прибыль для определенных юрисдикций:

- Юрисдикции ОЭСР

- Юрисдикции, не входящие в ОЭСР

Дополнительная методологическая информация о перспективных эффективных налоговых ставках:

- Эффективные налоговые ставки

Исторические установленные законом налоги на прибыль и капитал (1981–1999 гг.

![]() )

)

- Установленные законом ставки налога на прибыль (1981–1999 гг.)

- Целевые установленные законом ставки налога на прибыль (1981-1999 гг.)

- Ставки субцентрального налога на прибыль корпораций (1981-1999 гг.)

- Общие установленные законом ставки налога на доход в виде дивидендов (1981-1999 гг.)

Опубликовано: 2008

Источник: Представители стран в Рабочей группе ОЭСР 2: Налоговая политика и

Налоговая статистика Комитета по бюджетным вопросам

Связанная публикация: Налогообложение и экономический рост

Примечания к таблицам С 1981 по 1999 годы были собраны в рамках спецпроекта. С тех пор эти данные не проверялись, но они доступны для людей, которые хотели бы их использовать и знают об их возможных ограничениях.

Налоги на потребление

Данные о налогах на потребление в основном поступают из публикации Тенденции налога на потребление. В нем представлена информация о налоге на добавленную стоимость/налоге на товары и услуги (НДС/НТУ) и ставках акцизного сбора в странах-членах ОЭСР. Он также содержит информацию о темах косвенного налогообложения, таких как международные аспекты развития НДС/налога на товары и услуги и эффективности этого налога. В нем также описывается ряд положений о налогообложении, таких как налогообложение автотранспортных средств, табака и алкогольных напитков.

Он также содержит информацию о темах косвенного налогообложения, таких как международные аспекты развития НДС/налога на товары и услуги и эффективности этого налога. В нем также описывается ряд положений о налогообложении, таких как налогообложение автотранспортных средств, табака и алкогольных напитков.

Налог на добавленную стоимость/налог на товары и услуги (НДС/НТУ) (1976–2022 гг.)

- НДС/НТУ: стандартная и любые сниженные ставки (2022 г.)

- НДС/налог на товары и услуги: стандартные и любые сниженные ставки — исторические (1967 — 2021)

- НДС/GST: пороги регистрации/сбора (2022)

Опубликовано: Обновлено в 2022 г.

Источник: Тенденции налога на потребление: НДС/налог на товары и услуги и акцизы, основные конструктивные особенности и тенденции

Примечания к таблице

Представление как применимой стандартной ставки, так и любых сниженных ставок. Примечания для конкретных стран.

Пороговые значения, при которых предоставляется освобождение от регистрации и сбора НДС/GST, а также информация о минимальных сроках регистрации и т..png) д.

д.

Отдельные акцизы

- Налогообложение пива — (2022 г.).

- Налогообложение вина — (2022 г.).

- Налогообложение алкогольных напитков — (2022).

- Налогообложение табачных изделий – 2022 г.).

- Налоговая нагрузка как доля от общей стоимости сигарет – (2020 г.).

- Налогообложение премиального неэтилированного бензина за литр — (2022 г.).

- Налогообложение автомобильного дизельного топлива за литр – (2022 г.).

- Налогообложение легкого мазута для домашних хозяйств за литр – (2022).

Источник: Тенденции в области налога на потребление: НДС/GST и акцизы, основные особенности конструкции и тенденции

Налоги и окружающая среда

Подразделение по налогам и окружающей среде предоставляет подробные данные о налогах и системах продажи разрешений, применимых к бытовому использованию энергии. Средние налоговые ставки и цены разрешений доступны для 42 стран ОЭСР и G20. Данные о налогах взяты из Taxing Energy Use, тогда как эффективные углеродные ставки являются источником информации о системах торговли квотами на выбросы.

Сводные данные о ценах на углерод по странам

Аргентина | Австралия | Австрия | Бангладеш | Бельгия | Бразилия | Буркина-Фасо | Канада | Чили | Китай | Колумбия | Коста-Рика | Кот-д’Ивуар | Кипр | Чехия | Дания | Доминиканская Республика | Эквадор | Египет | Эстония | Эфиопия | Финляндия | Франция | Германия | Гана | Греция | Гватемала | Венгрия | Исландия | Индия | Индонезия | Ирландия | Израиль | Италия | Ямайка | Япония | Кения | Корея | Кыргызстан | Латвия | Литва | Люксембург | Мадагаскар | Малайзия | Мексика | Марокко | Нидерланды | Новая Зеландия | Нигерия | Норвегия | Панама | Парагвай | Перу | Филиппины | Польша | Португалия | Руанда | Словацкая Республика | Словения | Южная Африка | Испания | Шри-Ланка | Швеция | Швейцария | Турция | Уганда | Украина | Великобритания | США | Уругвай

- Прочтите справочную информацию (PDF)

- Доступ к базовым данным (OECD.Stat)

Источник: Ценообразование выбросов парниковых газов: превращение климатических целей в меры по борьбе с изменением климата

Эффективные показатели выбросов углерода, сводки по странам

Аргентина | Австралия | Австрия | Бельгия | Бразилия | Канада | Чили | Китай | Чехия | Дания | Эстония | Финляндия | Франция | Германия | Греция | Венгрия | Исландия | Индия | Индонезия | Ирландия | Израиль | Италия | Япония |

| Корея | Латвия | Люксембург | Мексика | Нидерланды | Новая Зеландия | Норвегия | Польша | Португалия | Российская Федерация | Словацкая Республика | Словения | Южная Африка | Испания | Швеция | Швейцария | Турция | Великобритания |

| США |

Источник: «Эффективные углеродные ставки — ценообразование CO2 через налоги и системы торговли квотами на выбросы

» Австралия | Австрия | Бельгия | Бразилия |Канада | Чили | Китай | Чехия | Дания | Эстония | Финляндия | Франция | Германия | Греция | Венгрия | Исландия | Индия | Индонезия | Ирландия | |Израиль | Италия | Япония | Корея | | Латвия | Люксембург | Мексика | Нидерланды | Новая Зеландия | Норвегия | Польша | Португалия | Россия | Словацкая Республика | Словения | Южная Африка | Испания | Швеция | Швейцария | | Турция | Великобритания | США |Источник: Налогообложение использования энергииНалогообложение использования энергии для устойчивого развития

Коста-Рика | Кот-д'Ивуар (французская версия) | Доминиканская Республика | Эквадор | Египет | Гана | Гватемала | Ямайка | Кения | Марокко (французская версия) | Нигерия | Филиппины | Шри-Ланка | Уганда | Уругвай

Источник: Налогообложение использования энергии в целях устойчивого развития: возможности введения налога на энергию

и реформы субсидий в отдельных развивающихся странах и странах с формирующимся рынкомБаза данных фискальной децентрализации

База данных ОЭСР по фискальной децентрализации предоставляет сравнительную информацию по следующим показателям, проанализированным на уровне государственного сектора (федеральный или центральный, включая социальное обеспечение, государственный/региональный и местный) для стран-членов ОЭСР в период с 1965 по 2016 год.