Содержание

Льготный период оплаты штрафа \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>

Подборка наиболее важных документов по запросу Льготный период оплаты штрафа (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы: Льготный период оплаты штрафа

Нормативные акты: Льготный период оплаты штрафа

Открыть документ в вашей системе КонсультантПлюс:

«Кодекс Российской Федерации об административных правонарушениях» от 30.12.2001 N 195-ФЗ

(ред. от 20.04.2021)1.3. При уплате административного штрафа лицом, привлеченным к административной ответственности за совершение административного правонарушения, предусмотренного главой 12 настоящего Кодекса, за исключением административных правонарушений, предусмотренных частью 1.1 статьи 12.1, статьей 12. 8, частями 6 и 7 статьи 12.9, статьей 12.10, частью 3 статьи 12.12, частью 5 статьи 12.15, частью 3.1 статьи 12.16, статьями 12.24, 12.26, частью 3 статьи 12.27 настоящего Кодекса, не позднее двадцати дней со дня вынесения постановления о наложении административного штрафа административный штраф может быть уплачен в размере половины суммы наложенного административного штрафа. В случае, если копия постановления о назначении административного штрафа, направленная лицу, привлеченному к административной ответственности, по почте заказным почтовым отправлением, поступила в его адрес после истечения двадцати дней со дня вынесения такого постановления, указанный срок подлежит восстановлению судьей, органом, должностным лицом, вынесшими такое постановление, по ходатайству лица, привлеченного к административной ответственности. Определение об отклонении указанного ходатайства может быть обжаловано в соответствии с правилами, установленными главой 30 настоящего Кодекса. В случае, если исполнение постановления о назначении административного штрафа было отсрочено либо рассрочено судьей, органом, должностным лицом, вынесшими постановление, административный штраф уплачивается в полном размере.

8, частями 6 и 7 статьи 12.9, статьей 12.10, частью 3 статьи 12.12, частью 5 статьи 12.15, частью 3.1 статьи 12.16, статьями 12.24, 12.26, частью 3 статьи 12.27 настоящего Кодекса, не позднее двадцати дней со дня вынесения постановления о наложении административного штрафа административный штраф может быть уплачен в размере половины суммы наложенного административного штрафа. В случае, если копия постановления о назначении административного штрафа, направленная лицу, привлеченному к административной ответственности, по почте заказным почтовым отправлением, поступила в его адрес после истечения двадцати дней со дня вынесения такого постановления, указанный срок подлежит восстановлению судьей, органом, должностным лицом, вынесшими такое постановление, по ходатайству лица, привлеченного к административной ответственности. Определение об отклонении указанного ходатайства может быть обжаловано в соответствии с правилами, установленными главой 30 настоящего Кодекса. В случае, если исполнение постановления о назначении административного штрафа было отсрочено либо рассрочено судьей, органом, должностным лицом, вынесшими постановление, административный штраф уплачивается в полном размере.

В России вступил в силу закон о продлении срока уплаты штрафов со скидкой

https://ria.ru/20190107/1549080968.html

В России вступил в силу закон о продлении срока уплаты штрафов со скидкой

В России вступил в силу закон о продлении срока уплаты штрафов со скидкой — РИА Новости, 03.03.2020

В России вступил в силу закон о продлении срока уплаты штрафов со скидкой

Закон о продлении периода оплаты автомобильного штрафа со скидкой вступил в силу 7 января — через десять дней после официального опубликования. РИА Новости, 03.03.2020

2019-01-07T08:11

2019-01-07T08:11

2020-03-03T13:23

россия

общество

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdn21.img.ria.ru/images/153260/99/1532609973_0:0:2943:1655_1920x0_80_0_0_2c7acbb5047558d21d732200cc4097ed.jpg

МОСКВА, 7 янв — РИА Новости. Закон о продлении периода оплаты автомобильного штрафа со скидкой вступил в силу 7 января — через десять дней после официального опубликования. В конце прошлого года Владимир Путин подписал закон о продлении 20-дневного периода оплаты автомобильного штрафа «со скидкой», если извещение пришло с опозданием. Согласно документу, если копия постановления о назначении штрафа, направленная заказным письмом, поступила в адрес нарушителя после истечения льготного периода, указанный срок подлежит восстановлению судьей, органом, должностным лицом, вынесшим такое постановление. При этом привлеченный к административной ответственности сам должен подать соответствующее ходатайство.Сейчас водитель в 20-дневный срок после наложения штрафа имеет право оплатить только половину суммы.По словам источника агентства, знакомого с ситуацией, данный закон, по сути, не вводит для водителей ничего нового: уже в конце 2017 года КС признал неконституционной соответствующую статью КоАП в той части, что водитель не может восстановить для себя льготный период оплаты штрафа, если копия постановления пришла по почте с опозданием.По данным ГИБДД, за 11 месяцев прошлого года сотрудники ГАИ вынесли 122,2 миллиона постановлений о наложении административных штрафов, из которых 119,7 миллиона могли быть уплачены «со скидкой». В размере половины суммы наложенного штрафа было уплачено 78,7 миллиона штрафов (65,7% от общего числа). Как заявили в ГИБДД, система уплаты штрафов «со скидкой» — одна из действенных мер, способствующих реализации принципа неотвратимости наказания.

https://ria.ru/20190104/1549024711.html

https://ria.ru/20181226/1548751828.html

россия

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2019

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdn23. img.ria.ru/images/153260/99/1532609973_0:0:2207:1655_1920x0_80_0_0_1d2bcfe1aae0f8d668973bba205fcbfe.jpg

img.ria.ru/images/153260/99/1532609973_0:0:2207:1655_1920x0_80_0_0_1d2bcfe1aae0f8d668973bba205fcbfe.jpg

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

россия, общество

МОСКВА, 7 янв — РИА Новости. Закон о продлении периода оплаты автомобильного штрафа со скидкой вступил в силу 7 января — через десять дней после официального опубликования.

В конце прошлого года Владимир Путин подписал закон о продлении 20-дневного периода оплаты автомобильного штрафа «со скидкой», если извещение пришло с опозданием.

4 января 2019, 11:33

Автоматическое списание штрафов ГИБДД могут ввести во второй половине года

Согласно документу, если копия постановления о назначении штрафа, направленная заказным письмом, поступила в адрес нарушителя после истечения льготного периода, указанный срок подлежит восстановлению судьей, органом, должностным лицом, вынесшим такое постановление. При этом привлеченный к административной ответственности сам должен подать соответствующее ходатайство.

Сейчас водитель в 20-дневный срок после наложения штрафа имеет право оплатить только половину суммы.

По словам источника агентства, знакомого с ситуацией, данный закон, по сути, не вводит для водителей ничего нового: уже в конце 2017 года КС признал неконституционной соответствующую статью КоАП в той части, что водитель не может восстановить для себя льготный период оплаты штрафа, если копия постановления пришла по почте с опозданием.

«Решение Конституционного суда имеет прямое действие, поэтому данная процедура, когда суд или должностное лицо могут продлевать для водителя срок льготной оплаты штрафа, действует уже больше года», — пояснил собеседник агентства.

26 декабря 2018, 16:57

Иностранцам могут запретить работать водителями такси

По данным ГИБДД, за 11 месяцев прошлого года сотрудники ГАИ вынесли 122,2 миллиона постановлений о наложении административных штрафов, из которых 119,7 миллиона могли быть уплачены «со скидкой». В размере половины суммы наложенного штрафа было уплачено 78,7 миллиона штрафов (65,7% от общего числа). Как заявили в ГИБДД, система уплаты штрафов «со скидкой» — одна из действенных мер, способствующих реализации принципа неотвратимости наказания.

Прокурор разъясняет — Московская межрегиональная транспортная прокуратура

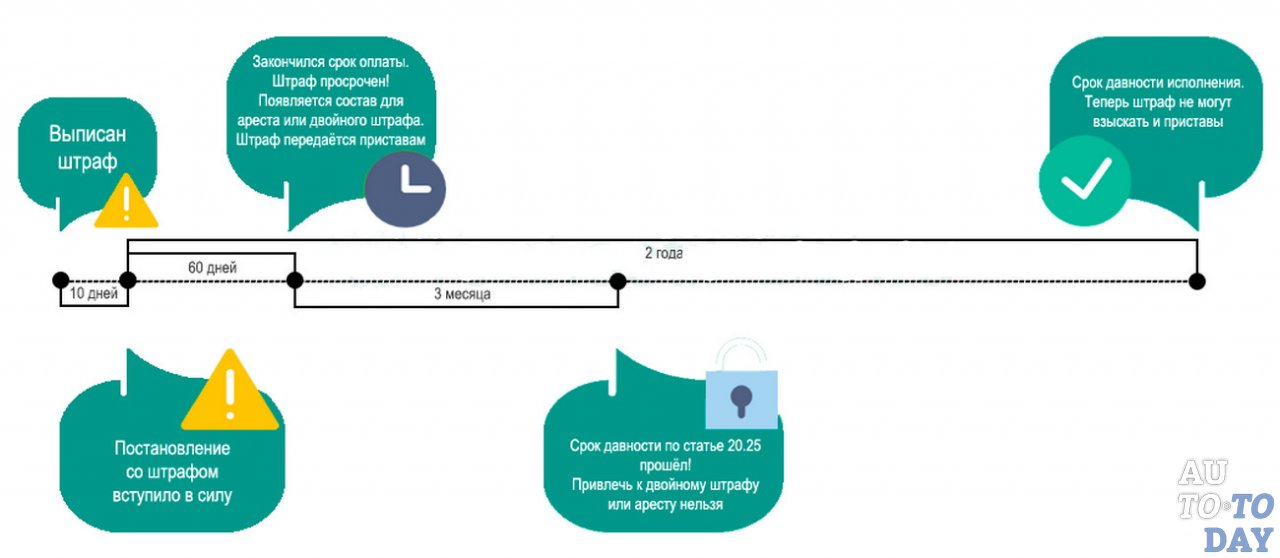

Административным законодательством предусмотрен так называемый льготный период для оплаты штрафа лицом, привлеченным к административной ответственности за совершение административного правонарушения, предусмотренного главой 12 Кодекса Российской Федерации об административных правонарушениях, за исключением административных правонарушений, предусмотренных частью 1.1 статьи 12.1, статьей 12.8, частями 6 и 7 статьи 12.9, частью 3 статьи 12.12, частью 5 статьи 12.15, частью 3.1 статьи 12.16, статьями 12.24, 12.26, частью 3 статьи 12.27.

Штраф, в данном случае, должен быть уплачен не позднее двадцати дней со дня вынесения постановления о привлечении к административной ответственности в размере половины суммы наложенного штрафа.

В то же время анализ фактического получения копий постановлений о привлечении к административной ответственности за нарушения Правил дорожного движения, выявленные с применением средств фото- и видеофиксации, показывает, что зачастую лица, привлеченные к административной ответственности, получают их с опозданием.

На этот случай законодательством предусмотрена возможность восстановления указанного срока.

Так, в случае, если копия постановления о назначении административного штрафа, направленная лицу, привлеченному к административной ответственности, по почте заказным почтовым отправлением, поступила в его адрес после истечения двадцати дней со дня вынесения такого постановления, указанный срок подлежит восстановлению судьей, органом, должностным лицом, вынесшими такое постановление, по ходатайству лица, привлеченного к административной ответственности.

С целью восстановления пропущенного срока для льготной уплаты штрафа правонарушителю необходимо подать соответствующее ходатайство в суд либо ГИБДД (органу, должностному лицу, вынесшему такое постановление). Определение об отклонении указанного ходатайства может быть обжаловано в соответствии с правилами, установленными главой 30 Кодекса Российской Федерации об административных правонарушениях.

Разъяснения подготовлены помощником Московско-Курского транспортного прокурора Н.М. Кузнецовой

Льготный период для оплаты автомобильных штрафов может превысить 20 дней

Фото: ПГ / Геннадий Михеев

У водителей, нарушивших правила ГИБДД, может появиться возможность оплатить штрафы со скидкой в 50% и по прошествии 20 дней с момента вынесения постановления о них. Правда, лишь в том случае, если извещения пришли по истечении установленного срока.

Соответствующий законопроект подготовило Правительство, внесло его в Госдуму, а 11 сентября документ планирует рассмотреть Комитет палаты по государственному строительству и законодательству.

«Законопроектом предлагается внести в ст. 31.8 и 32.2 КоАП изменения, в соответствии с которыми 20-дневный срок для уплаты административного штрафа в размере половины его суммы, в случае поступления почтового отправления после истечения этого срока, подлежит восстановлению по ходатайству лица, привлеченного к административной ответственности», — говорится в пояснительной записке к документу.

Там также отмечено, что изменения были подготовлены во исполнение постановления Конституционного суда (КС), куда с жалобой обратился Юрий Рейнхиммель. Ему назначили штраф за превышение скорости, но извещение об этом к нему поступило более чем через 20 дней. Несмотря на это, центр видеофиксации ГИБДД по Московской области отказался восстанавливать льготный срок для оплаты штрафа, а Можайский городской суд вообще вернул жалобу Рейнхиммеля без рассмотрения. Истец решил, что такой подход нарушает его право на судебную защиту и обратился в КС.

В начале 2018 года ГИБДД опубликовала данные своей статистики, свидетельствующей о беспрецедентном росте в течение 2017 года количества водителей, оштрафованных за различные нарушения ПДД. Всего было выписано 108,7 миллиона постановлений, 83,2 миллиона из них было выписано исключительно по материалам с камер видеофиксации.

Opendatabot запустил бесплатный мониторинг штрафов ПДД. В том числе, с камер автоматической фиксации

16 Июня, 2020,

14:01

3540

Украинский сервис открытых данных Опендатабот запустил бесплатное отслеживание штрафов за нарушение ПДД. В том числе и тех, которые были выставлены по результатам работы камер автоматической фиксации.

Подписаться на сервис уже можно. Для этого нужно отправить боту свой ИНН (или номер постановления) и нажать кнопку «Отправить». Бот покажет все актуальные штрафы и с этого момента будет присылать оповещения о новых штрафах и нарушениях ПДД.

Оплатить штраф можно сразу же — через бот. Оплата проводится с одновременным уведомлением об этом факте МВД.

Зачем это нужно

По данным «Опендатабот» только в Киеве камеры автофиксации выписывают более 50 000 штрафов в день.

«Каждый десятый подписчик «Опендатабота» получил сегодня уведомление, что у него есть неоплаченный штраф. В основном это старые штрафы, но уже пошли штрафы автоматической фиксации», — отмечает сооснователь сервиса Алексей Иванкин.

Штрафы выписываются на владельца, а не на водителя авто. Первые 14 дней действует льготный период на уплату штрафа — уже через две недели сумма задолженности вырастет вдвое, поэтому владельцам транспортного средства важно как можно скорее получить информацию и оплатить штраф.

Несвоевременная уплата штрафа влечет за собой попадание в Единый реестр должников и блокировки банковских счетов. Причем, не на сумму штрафа, а полностью.

Кроме того, неплательщику грозит запрет на продажу и покупку авто и недвижимости и выезда за границу.

Больше про штрафы и системы фиксации нарушений:

Оплата штрафа ГИБДД со скидкой 50 % в 2021 году

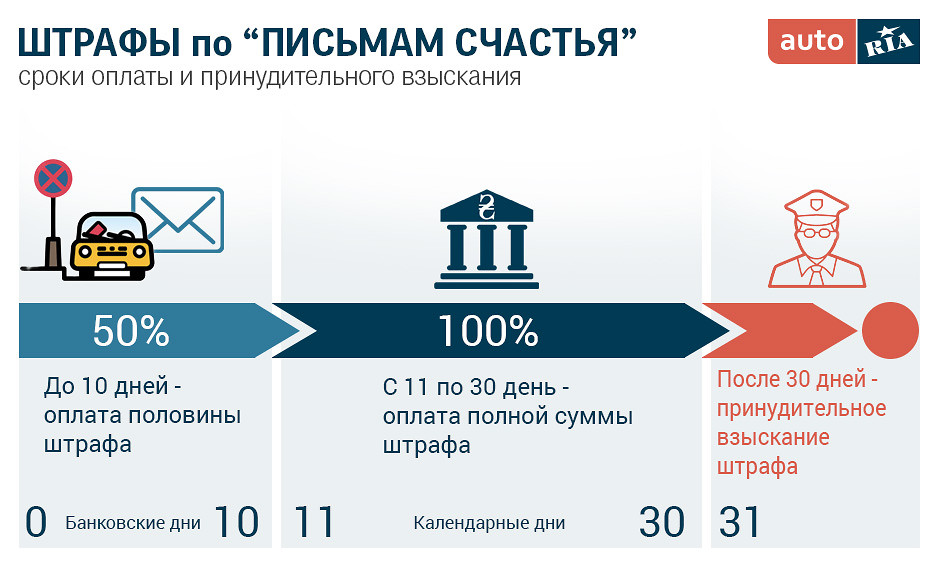

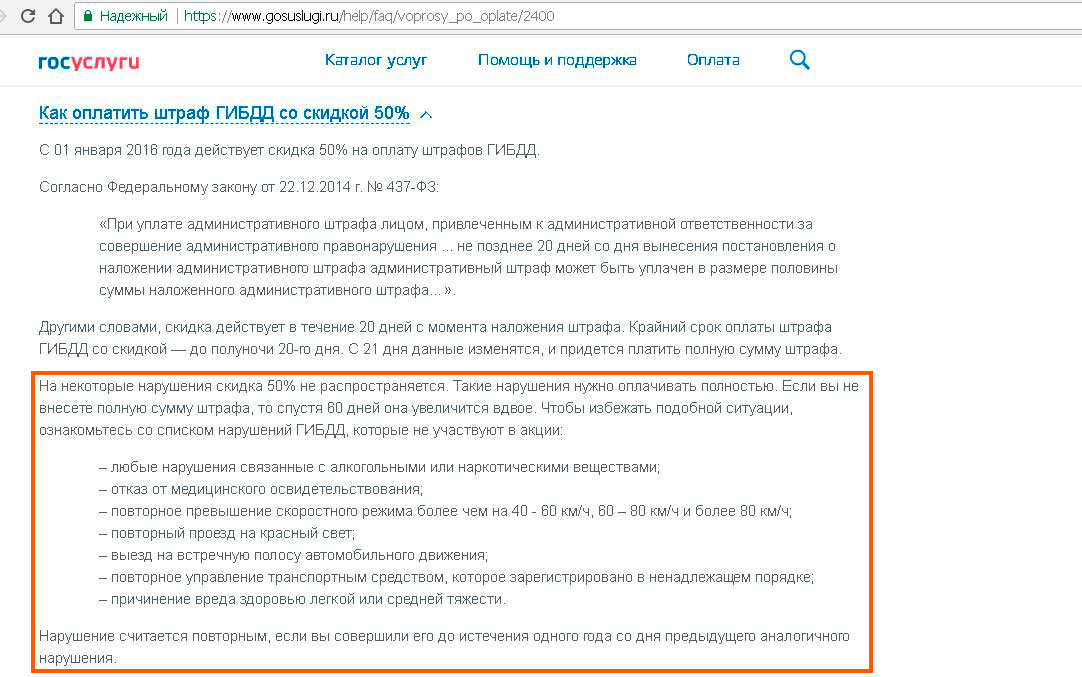

В связи с высоким процентом «зависших» штрафов ГИБДД Правительство РФ разработало меру, стимулирующую водителей оплачивать долги в кратчайшие сроки. Так была введена возможность погашения взыскания с 50% скидкой. В статье рассмотрим требования, выполнение которых позволяет сэкономить на оплате, а также перечислим нарушения, за которые не полагается уменьшение суммы штрафа.

Когда можно получить скидку

22 декабря 2014 года был утвержден Федеральный Закон № 437 – ФЗ. Он позволяет гражданам оплачивать штрафы, выписанные за нарушения ПДД, с 50-процентной скидкой. В силу указанный документ вступил 01.01.2016.

Льготный период оплаты штрафа ГИБДД введен для ряда взысканий, предусмотренных главой 12 КоАП России. Как правило, сэкономить можно только в том случае, если нарушение было совершено впервые и не представляло опасности для других участников движения.

Оплата штрафа ГИБДД со скидкой 50% возможна только в ограниченные сроки. Для того чтобы сэкономить половину от назначенного взыскания, необходимо перевести сумму в течение 20 дней с момента вынесения постановления (с. 32.2 ч. 1.3).

Не рекомендуется дожидаться окончания срока оплаты. Если произвести платеж в последние сутки льготного периода, то денежные средства могут поступить на счет ГИБДД только на следующий день. В таком случае скидка потеряет свою актуальность. В итоге автолюбителю придется понести расходы в полном размере.

Если было принято решение об оплате штрафа в рассрочку или с отсрочкой, то погасить задолженность необходимо полностью.

На какие взыскания не распространяется скидка

Льготный период не распространяется на штрафы, выписанные за следующие действия.

|

Нарушение |

Статья КоАП РФ |

|

Вторичная езда на автомобиле, не поставленном на учет |

Ст. 12.1 ч. 1.1 |

|

Управление ТС пьяным водителем или передача руля лицу, которое находится в состоянии опьянения |

Ст. 12.8 |

|

Передвижение со скоростью, превышающей разрешенное значение на 40 км/ч и более, зафиксированное повторно |

Ст. 12.9 ч. 6 и ч. 7 |

|

Повторное несоблюдение требований запрещающих сигналов регулировщика или светофора |

Ст. 12.12 ч. 3 |

|

Езда по встречной полосе или трамвайным путям, зафиксированная повторно |

Ст. |

|

Повторная езда против общего потока на дороге, движение по которой разрешено только в одном направлении |

Ст. 12.16 ч. 3.1 |

|

Нарушения, следствием которых стало причинение легкого или среднего вреда здоровью потерпевших |

Ст. 12.24 |

|

Отказ от медицинского освидетельствования на предмет опьянения |

Ст. 12.26 |

|

Прием запрещенных веществ (алкогольных или наркотических) сразу после аварии |

Ст. 12.27 ч. 3 |

12.15 ч. 5

12.15 ч. 5

Нарушение признается повторным, если оно было зафиксировано до истечения 1 года с момента оплаты предыдущего штрафа за идентичный проступок.

На какие штрафы распространяется льготный период

За несоблюдение требований ПДД назначаются штрафы, большинство из которых разрешено оплатить со скидкой. Такая льгота не предоставляется при совершении нарушений, обозначенных выше. Можно сэкономить половину суммы взыскания за следующие действия:

Можно сэкономить половину суммы взыскания за следующие действия:

-

несоблюдение требований, касающихся оформления ОСАГО;

-

управление ТС лицом, не имеющим ВУ и документов на машину;

-

эксплуатация автомобиля с неправильным размещением номерных знаков;

-

использование водителем мобильного телефона во время движения;

-

несоблюдение требований по перевозке пассажиров;

-

нарушение правил стоянки, остановки;

-

управление ТС с неисправностями, запрещающими дальнейшую эксплуатацию;

-

несоблюдение требований по использованию ремней безопасности;

-

первичное превышение скорости;

-

несоблюдение предписаний дорожных указателей или разметки;

-

непропуск пешехода.

Также со скидкой можно оплатить взыскания, назначенные за первичное управление незарегистрированным автомобилем, непропуск машин скорой помощи или полиции, а также за неправильный монтаж звуковых или световых приборов.

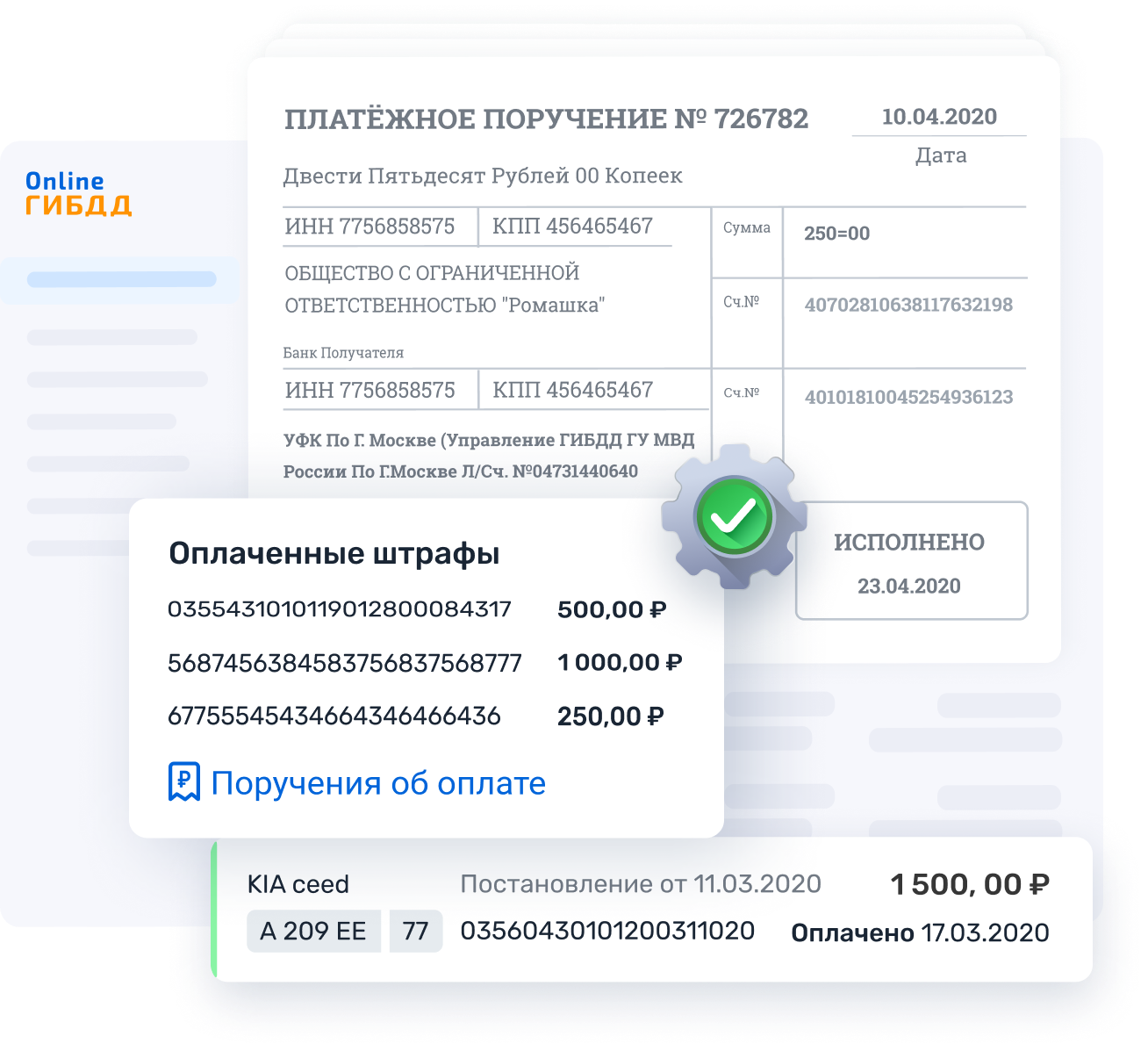

Как проверить, найти и оплатить штрафы

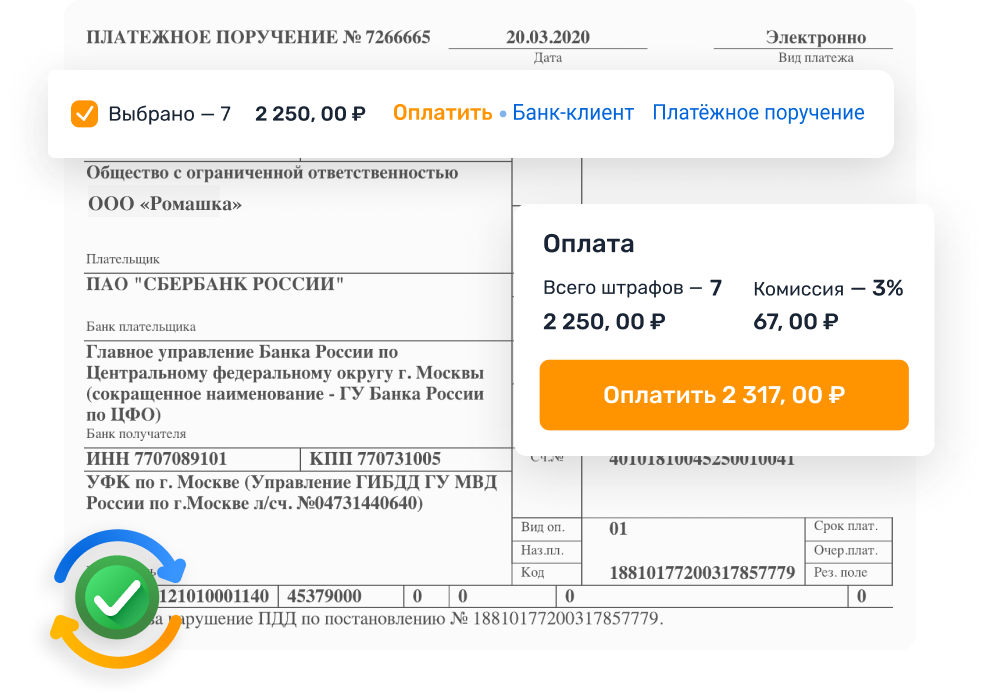

Оплатить штрафы можно в кассе любого кредитного учреждения. Также погасить задолженность позволяют online-приложения большинства финансовых организаций (например, «Сбербанк Онлайн»). То же самое позволяют сделать специальные посреднические сервисы, портал «Госуслуги», сайт ГИБДД, электронные платежные системы («Яндекс.Деньги», «ВебМани»).

Чтобы не упустить возможность получить скидку, рекомендуется периодически проверять наличие неоплаченных штрафов. На сервис https://www.driver-helper.ru/shtrafy-gibdd/proverit позволяет сделать это быстро и бесплатно. Мы предлагаем проверить штрафы по номеру машину или данным водительского удостоверения. Для получения более полной информации рекомендуется заполнить все поля формы поиска.

В случае обнаружения задолженности ее также можно оплатить на нашем сайте с помощью пластиковых карт платежных систем Visa, MasterCard, «Мир» или электронных кошельков. По результатам проведения операции клиент получит квитанцию, которая подтверждает факт осуществления перевода.

Скидка на штрафы – возможность сэкономить на оплате взысканий ГИБДД. Она предлагается при совершении большинства нарушений ПДД. Для того чтобы воспользоваться ею, необходимо погасить штраф в течение 20 суток после составления протокола или постановления.

Оплата услуг Штрафы за нарушение ПДД (в т. ч. штрафы видеофиксации) онлайн

Где оплатить штрафы ?

Получили уведомление о нарушении ПДД? Оплатить штраф онлайн в Украине — быстрый и безопасный способ решить проблему. Условия оплаты через сервис онлайн-платежей iPay.ua:

- для совершения платежа понадобится карта Visa, Mastercard или ПРОСТІР любого банка, работающего в Украине. Проверьте наличие нужной суммы на карте и разрешение выполнять финансовые расчеты в интернете;

- зачисление средств происходит мгновенно. Деньги поступают на счет госказначейства Украины в считанные минуты;

- оплатить штраф ГАИ (ПДД) можно только с комиссией. Размер комиссии вы увидите еще до подтверждения платежа. При этом комиссия iPay.ua может быть ниже, чем при оплате через кассу банка;

- сразу после оплаты вы получаете квитанцию на свой email. При регистрации на сайте квитанция автоматически сохраняется в личном кабинете. Квитанция — официальный документ с печатью, который является подтверждением того, что вы все оплатили.

Круглосуточная служба поддержки по телефону 0 800 60 11 60 ответит на все вопросы, если они у вас возникнут.

Как оплатить штраф ПДД

Экономьте время на совершение платежа и перевод средств — выбирайте оплату штрафов ГИБДД (ПДД) через сервис iPay.ua!

На сайте можно погасить любой вид штрафа, полученный за нарушение установленных правил дорожного движения — как выписанный лично полицейскими, так и сформированный автоматически после фиксации правонарушения камерами видеонаблюдения.

Как оплатить штраф ПДД:

- В соответствующей графе вверху страницы введите номер и серию постановления. Или впишите данные другого доступного вам документа (например, водительское удостоверение, паспорт, свидетельство о регистрации ТС). Система автоматически подтянет актуальные данные для успешной оплаты.

- Введите данные платежа. В частности, необходимую сумму.

- Укажите карточные данные. Они необходимы, чтобы вы совершили оплату в онлайн-режиме.

- Подтвердите платеж.

Система автоматически подтянет актуальные данные для успешной оплаты.

Система автоматически подтянет актуальные данные для успешной оплаты.

Весь процесс занимает несколько минут.

Часто задаваемые вопросы

Новые условия начисления штрафов и их погашения вступили в силу 1 июня 2020 года. Что важно знать водителям? Узнайте ответы на самые распространенные вопросы.

Что будет если не оплатить штраф полиции?

Неуплата в установленный законом срок предусматривает начало исполнительного производства. Государственная исполнительная служба может направить в ваш банк распоряжении о блокировке денег на счету. Со своей стороны банк блокирует или сумму, соответствующую размеру неуплаченного штрафа, или абсолютно все средства.

Для разблокировки счета водитель должен погасить долг и направить квитанцию в исполнительную службу. В этом случае арест с банковского счета будет снят в течение 1-3 рабочих дней (в отдельных случаях — на протяжении нескольких недель).

В этом случае арест с банковского счета будет снят в течение 1-3 рабочих дней (в отдельных случаях — на протяжении нескольких недель).

Напоминаем, что квитанция об оплате на сайте iPay.ua — это официальный документ, имеющий законную силу. Вы можете использовать его для решения финансовых споров.

Можно ли оплатить штраф со скидкой в 50%?

Общий период уплаты штрафа — 30 дней. Но при внесении платежа в течение 10 суток, сумма уменьшается в два раза.

То есть если вы превысили скорость более чем на 20 км/ч, нарушили требования остановки, дорожных знаков или другое правило согласно статье 122 КУоАП, вместо 255 грн заплатите 122,50 грн. А при превышении скорости более чем на 50 км/ч, не пропуске скорой помощи или, например, создании препятствий нормальному дорожному движению, размер штрафа при 10-дневной оплате сократится с 510 до 255 грн.

Можно ли оплатить штраф частями?

На данный момент нам неизвестно о такой возможности. Мы рекомендуем не задерживать внесение платежа во избежание блокировки всех средств на банковском счету. Если у вас нет возможности погасить долг за 10 дней, чтобы получить 50% скидку, постарайтесь выполнить процедуру до истечения 30-дневного срока. Важное преимущество при оплате онлайн на сайте iPay.ua — деньги зачисляются мгновенно. Это очень удобно, если до конца периода погашения остался 1 день.

Если у вас нет возможности погасить долг за 10 дней, чтобы получить 50% скидку, постарайтесь выполнить процедуру до истечения 30-дневного срока. Важное преимущество при оплате онлайн на сайте iPay.ua — деньги зачисляются мгновенно. Это очень удобно, если до конца периода погашения остался 1 день.

Как проверить оплату штрафа?

После успешной оплаты через сервис онлайн-платежей iPay.ua проверьте, аннулирован ли долг, на одном из государственных сайтов или в специальном приложении:

- на сайте МВД — в электронном кабинете водителя либо непосредственно на самом сайте;

- в приложении “Штрафы ПДД”, разработанном МВД;

- в телеграм-боте с соответствующим названием.

Если штрафов нет, будет указана соответствующая фраза. Например: “Відсутні дані про адміністративні правопорушення”.

Определение льготного периода

Что такое льготный период?

Льготный период — это установленный период времени после установленной даты, в течение которого платеж может быть произведен без штрафа. Льготный период, обычно составляющий 15 дней, обычно включается в договоры ипотечного кредита и страхования.

Льготный период, обычно составляющий 15 дней, обычно включается в договоры ипотечного кредита и страхования.

Как работает льготный период

Льготный период позволяет заемщику или страховщику отложить платеж на короткий период времени сверх установленного срока. В течение этого периода не взимается плата за просрочку платежа, и задержка не может привести к невыполнению или аннулированию ссуды или контракта.

Платеж после установленного срока, но в течение льготного периода не приводит к добавлению черной метки в кредитный отчет заемщика.

Ключевые выводы

- Заемщики могут использовать льготный период для оплаты просроченного счета без негативных последствий.

- Ипотечный кредит обычно предлагает встроенный льготный период.

- Если у ссуды или другого соглашения есть льготный период, его продолжительность будет указана в контракте.

Смотрите сейчас: что такое льготный период?

Однако важно проверить контракт на предмет деталей льготного периода. По некоторым кредитным договорам в течение льготного периода не взимаются дополнительные проценты, но большинство добавляют сложные проценты в течение льготного периода.

При определении льготного периода по ссуде важно отметить, что кредитные карты не имеют льготных периодов для их ежемесячных минимальных платежей. Штраф за просрочку платежа добавляется сразу после установленного срока, а проценты продолжают начисляться ежедневно.

Платеж после установленного срока, но в течение льготного периода не вызывает черной отметки в кредитном отчете заемщика.

Однако термин льготный период используется для описания одного сценария потребительского кредита: период времени, до которого могут взиматься проценты за новые покупки по кредитной карте, называется льготным периодом. Этот льготный период в 21 день предназначен для защиты потребителей от начисления процентов за покупку до наступления срока ежемесячного платежа.

Примеры льготных периодов

Если у потребителя есть ипотечный кредит со сроком погашения пятого числа каждого месяца — а в контракте предусмотрен пятидневный льготный период — платеж может быть получен не позднее 10 числа месяца без каких-либо штрафов для заемщика. Это пример льготного периода по ипотечному кредиту.

Это пример льготного периода по ипотечному кредиту.

Льготный период для покупок по кредитным картам появился недавно и был установлен Законом о кредитных картах от 2009 года. До того, как вступил в силу этот закон о защите прав потребителей, некоторые кредиторы начали взимать проценты с покупок сразу после их совершения.

Даже с потребителя, полностью оплатившего новую покупку к следующей дате платежа, будут начислены проценты еще до получения счета. Закон включает положение, требующее, чтобы эмитенты кредитных карт предоставляли заемщику льготный период не менее 21 дня для погашения комиссии без начисления процентов на покупку.

Примечательно, что этот льготный период не обязательно распространяется на денежные авансы или переводы остатка. Их условия подробно описаны в договоре кредитной карты.

Особые соображения

Любой контракт с льготным периодом также будет включать формулировку, объясняющую, что произойдет, если платеж не будет произведен до конца этого периода. Штрафы могут включать в себя штраф за просрочку платежа, повышение процентной ставки пени или аннулирование кредитной линии. В случаях, когда актив передан в залог, несколько пропущенных платежей могут привести к аресту актива финансовым учреждением.

Что такое льготный период?

Льготный период — это установленный период времени, в течение которого вы либо не начисляете проценты по задолженности по кредитной карте, либо не подвергаетесь штрафу за просрочку платежа по ипотечной ссуде. В зависимости от кредитора и типа долга льготные периоды могут длиться от нескольких дней до нескольких недель и могут быть удобным способом избежать штрафов за просрочку платежа и высоких процентных платежей.

Какой обычно льготный период для ипотеки?

Льготный период по ипотеке варьируется от кредитора к кредитору, но обычно длится около 15 дней с даты платежа.Это означает, что если ваш платеж по ипотеке должен быть произведен первого числа каждого месяца, у вас будет время до 16-го числа, чтобы произвести платеж без штрафа.

Пока вы производите платеж в течение льготного периода, установленного вашим кредитором, ваш кредитор не сможет взимать с вас какие-либо штрафы за просрочку платежа. Комиссия за просрочку платежа по ипотеке может составлять от 3% до 6% от суммы ежемесячного платежа, в зависимости от местного законодательства и кредитора.

Поскольку льготные периоды различаются в зависимости от кредитора, обязательно проверьте свои ипотечные документы, чтобы узнать, сколько дней у вас есть до того, как вы столкнетесь с штрафом за просрочку платежа.

Какой обычно льготный период для кредитной карты?

Для кредитных карт льготные периоды определяются немного иначе. Льготные периоды по кредитной карте не защищают вас от пени за просрочку платежа, как в случае с ипотекой, а скорее дают вам время, чтобы полностью выплатить остаток без начисления процентов с ваших покупок. Как правило, льготный период по вашей кредитной карте — это время между окончанием платежного цикла и датой платежа.

Хотя по закону компании-эмитенты кредитных карт не обязаны предоставлять вам льготный период, многие эмитенты это делают.Льготные периоды для кредитных карт будут варьироваться в зависимости от эмитента карты, но федеральный закон требует, чтобы компании, выпускающие кредитные карты, отправляли вам ваш счет в течение 21 дня с даты платежа, что означает, что вы будете уведомлены как минимум за 21 день о том, сколько вы должны за этот расчетный период.

Влияют ли платежи, произведенные в течение льготного периода, на ваш кредит?

В большинстве случаев платежи, сделанные в течение льготного периода, не повлияют на ваш кредит. О просроченных платежах, которые могут отрицательно повлиять на ваш кредит, можно сообщать в кредитные бюро только после того, как они просрочены на 30 или более дней.Если вы не отправите платеж в течение льготного периода, вы будете нести ответственность за уплату любых процентов или штрафов за просрочку платежа, которые добавляются к вашей учетной записи.

Если вы не оплатите свой счет в течение 30 дней до установленной даты, кредитор, помимо взимания с вас любых штрафов или процентов за просрочку платежа, будет иметь право сообщить о недостающем платеже в одно или несколько из трех основных кредитных бюро. (Experian, TransUnion и Equifax). История платежей — самый важный аспект вашего кредитного рейтинга, и даже один просроченный или пропущенный платеж может негативно повлиять на ваши баллы.

Если вы пропустили платеж в прошлом и не уверены, указан ли он в вашем кредитном отчете, рассмотрите возможность получения бесплатной копии ваших кредитных отчетов и кредитных рейтингов от Experian, чтобы увидеть, появляются ли какие-либо отрицательные отметки в вашем кредитном отчете.

Как работают льготные периоды — и как они могут работать для вас

Может быть, вы только что получили свою первую кредитную карту, а может быть, она у вас уже давно есть, но вы еще не знаете, как ею пользоваться. Тем не менее, есть некоторые важные вещи, которые вам нужно понять, особенно в мелком шрифте.

Тем не менее, есть некоторые важные вещи, которые вам нужно понять, особенно в мелком шрифте.

Согласно отчету CARD Act за 2013 г., большинство потребителей часто неправильно понимают льготные периоды.

Понимая льготные периоды, вы можете избежать ненужных начислений процентов и использовать цикл выставления счетов, чтобы получить больше времени для оплаты дорогостоящих услуг.

Что такое льготные периоды?

Льготный период — это время между окончанием платежного цикла (также известным как «дата выписки») и датой срока платежа. В течение этого времени на ваш непогашенный остаток не начисляются проценты, пока вы выплачиваете остаток от остатка полностью к установленному сроку.Если вы этого не сделаете, льготный период больше не будет применяться к остатку остатка или даже к остатку, который вы выплатили .

Компания, по сути, расширяет ваши сомнения, предполагая, что вы полностью оплатите счет в установленный срок.

Если вы не соответствуете обоим этим требованиям — скажем, вы оплачиваете счет вовремя, но не полностью, или вы оплачиваете его полностью, но не вовремя, — тогда прекрасный беспроцентный отпуск закончился.

Льготные периоды — это все или ничего — погасите остаток или начисляйте проценты

Допустим, ваш платежный цикл заканчивается 26 февраля, а ваш общий баланс составляет 250 долларов США, и, для упрощения, предположим, что это была одна покупка 23 февраля.Срок сдачи — 18 марта. Ваш льготный период составляет 21 день между двумя. Если вы заплатите полные 250 долларов до 18 марта, вы не будете платить проценты по этим покупкам. По сути, компания-эмитент кредитной карты предоставила вам бесплатную ссуду.

Связано: Сравните предложения о переводе остатка

Однако предположим, что вы платите только 80 долларов 17 марта, а оставшуюся часть предпочитаете потратить на зеленое пиво. Хотя это, безусловно, лучше, чем выплачивать только минимальную причитающуюся сумму, это все же означает, что вы будете платить ежедневные проценты на оставшиеся 170 долларов, пока не выплатите их, в дополнение к процентам, начисленным на эту сумму в период с 23 февраля по март. 17-е.

17-е.

Да, и с вас по-прежнему будет взиматься процентов, начисленных в период с 23 февраля по 17 марта на 80 долларов, которые вы выплатили .

Непонятно, не так ли?

По сути, соглашение о льготном периоде простое: вы оплачиваете его полностью и вовремя, и они не взимают с вас проценты. В противном случае проценты начисляются в обычном режиме.

Погашение остатка не приведет к автоматическому восстановлению льготного периода.

Если вы не соблюдаете свою сторону договоренности о льготном периоде, то есть, если у вас есть баланс, льготный период не применяется в будущем.Это означает, что за платежный цикл, начавшийся 27 февраля, на ваши покупки начнут начисляться проценты сразу . Нет льготного периода — независимо от того, полностью ли вы выплатите остаток в установленный срок.

Связано: Моя кредитная карта повысила мою процентную ставку! Вот что делать

Это зависит от кредитной карты, но многим из них требуется два месяца своевременных и полных платежей, прежде чем они возобновят льготный период. Таким образом, один неудачный месяц может преследовать вас до тех пор, пока он не погасит этот баланс (и последующие балансы).

Таким образом, один неудачный месяц может преследовать вас до тех пор, пока он не погасит этот баланс (и последующие балансы).

Мораль истории: делайте все возможное, чтобы каждый месяц полностью погашать свой баланс.

Используйте цикл выставления счетов, чтобы удвоить льготный период для крупных покупок

Предположим, однако, что у вас крупная покупка, которую нельзя откладывать. В лучшем из возможных миров вы бы сэкономили деньги, но, как вы знаете, мы живем не в лучшем из всех возможных миров.

Однако вы можете дать себе немного больше времени, чтобы собрать наличные, используя время вашего платежного цикла.По сути, правильно рассчитав время для покупки, вы можете более чем удвоить льготный период.

Возвращаясь к датам из приведенного выше примера — допустим, вы уронили свой iPhone в туалет 25 февраля. Несмотря на все усилия кучи риса, телефон не спасти. Вы накопили немного денег, но их недостаточно, чтобы выложить более 600 долларов за другой телефон.

Если вы дождетесь 27-го числа (первого дня нового платежного цикла), чтобы отправиться в торговый центр и купить новый телефон, то эта крупная покупка не будет отражена в счете, подлежащем оплате 18 марта.Вместо этого он появится в следующем счете, и срок платежа по нему наступит не раньше, чем через 21 день после окончания текущего платежного цикла (того, который только что начался), который, вероятно, длится 30 дней.

Таким образом, у вас будет 50 дней или более шести недель (и три зарплаты), чтобы найти нужные вам деньги. Если вы откладываете 200 долларов на каждую зарплату (даже если это сложно), тогда у вас будут деньги, которые вам нужны, когда этот счет придет к оплате.

Льготные периоды не требуются и не распространяются на все платежи

Льготные периоды — это периоды отсрочки платежей по счетам у местных продавцов.Вместо того, чтобы выполнять утомительный процесс подсчета ежедневных процентов вручную, владельцы магазинов давали покупателям до конца месяца для оплаты их непогашенных счетов. Если бы они не заплатили полностью, проценты начислялись бы на то, что осталось. В конечном итоге эта практика перешла на кредитные карты и продолжается до сих пор.

Если бы они не заплатили полностью, проценты начислялись бы на то, что осталось. В конечном итоге эта практика перешла на кредитные карты и продолжается до сих пор.

Льготные периоды, однако, не распространяются на денежные авансы или удобные чеки, по которым начисляются проценты немедленно (и часто по более высокой ставке, чем при покупках).

Некоторые карты могут также исключать переводы баланса из льготного периода, поэтому проверьте условия своей карты.

Хотя Закон об ответственности и раскрытии информации по кредитным картам или CARD Act не требует, чтобы кредитные карты имели льготные периоды, он требует, чтобы те, которые это сделали, имели льготный период не менее 21 дня. (Льготные периоды раньше составляли 30 дней, но в последние годы компании все чаще сокращают их.) А для карт, не имеющих льготных периодов, компания должна отправить счет по почте как минимум за 21 день до установленной даты.

Закон о картах также требует, чтобы компании производили платеж в один и тот же день каждого месяца. Компания не может по закону изменять свой льготный период от месяца к месяцу или сокращать его до менее чем 21 дня.

Компания не может по закону изменять свой льготный период от месяца к месяцу или сокращать его до менее чем 21 дня.

Сводка

Понимание льготных периодов важно для успешного управления потребительским долгом. Зная свой платежный цикл и условия своей кредитной карты, вы можете воспользоваться преимуществами покупательной способности кредитных карт, не взимая ненужных процентов.

Если вы понимаете свой льготный период, вы можете использовать кредитные карты в качестве краткосрочных беспроцентных ссуд, что поможет вам не попасть в порочный круг минимальных платежей.

Подробнее:

Объяснение льготного периода кредитной карты

Большинство кредитных карт допускают льготный период, то есть время, в течение которого вы должны полностью оплатить свой баланс без финансовых сборов. Льготный период обычно начинается в первый день платежного цикла и заканчивается через определенное количество дней, в зависимости от эмитента кредитной карты.Периоды отсрочки обычно составляют от 21 до 25 дней. Более длительный льготный период дает вам больше времени, чтобы погасить остаток и избежать уплаты процентов.

Более длительный льготный период дает вам больше времени, чтобы погасить остаток и избежать уплаты процентов.

По состоянию на 2021 год задолженность американцев составляла 16,64 триллиона долларов. Остаток задолженности домашних хозяйств увеличился на 85 миллиардов долларов в первом квартале 2021 года, что на 0,6% больше, чем в четвертом квартале 2020 года. Остатки семейного долга на начало 2021 года были на 499 миллиардов долларов выше, чем на конец 2019 года. Эти цифры подчеркивают, насколько важно прочитать обратную сторону выписки по кредитной карте для получения подробной информации о конкретной продолжительности льготного периода и определения того, как финансовые расходы рассчитываются в отношении вашего личного долга.

Если вам нужно сослаться на договор о кредитной карте, вы можете найти его копию на веб-сайте эмитента или отправить копию напрямую вам.

Закон о кредитных картах 2009 г.

Закон об ответственности и раскрытии информации по кредитным картам (CARD) был принят Конгрессом и подписан президентом США Бараком Обамой 22 мая 2009 года. Этот закон «основан на решительном первом шаге, предпринятом Федеральной резервной системой в направлении улучшения раскрытия информации и прекращения недобросовестной практики.»

Этот закон «основан на решительном первом шаге, предпринятом Федеральной резервной системой в направлении улучшения раскрытия информации и прекращения недобросовестной практики.»

До принятия закона банки могли повышать процентные ставки без предупреждения, изменять сроки платежа от одного месяца к другому и взимать «плату за бездействие», если клиент не использовал карту.

Согласно информационному бюллетеню Белого дома, некоторые важные элементы реформы в этом законе включают:

- Запреты на несправедливое повышение ставок: Финансовые учреждения больше не будут несправедливо повышать ставки, и потребители будут уверены, что процентные ставки по их существующим балансам не будут повышены.

-

Предотвращает ловушки несправедливых сборов: Учреждения должны будут предоставить держателям карт разумное время для оплаты ежемесячного счета — не менее 21 календарного дня с момента отправки по почте. Закон также устраняет ловушки просроченной оплаты, такие как крайние сроки выходных, сроки оплаты, которые меняются каждый месяц, и крайние сроки выставления счетов, приходящиеся на середину дня.

- Раскрытие информации на понятном / простом языке: Условия договора по кредитной карте будут раскрыты на языке, который потребители могут видеть и понимать, чтобы они могли избежать ненужных затрат и управлять своими финансами.

- Подотчетность: Закон поможет обеспечить подотчетность как эмитентов кредитных карт, так и регулирующих органов, которые несут ответственность за предотвращение недобросовестных действий и обеспечение защиты.

- Средства защиты студентов и молодежи: Закон содержит новые средства защиты студентов и молодых людей, включая требование о том, чтобы эмитенты карт и университеты раскрывали соглашения в отношении маркетинга или распространения кредитных карт среди студентов.

Когда у вас может не быть льготного периода

Некоторые типы транзакций с кредитными картами, такие как денежные авансы и переводы остатка, могут не допускать льготного периода. Таким образом, по этим транзакциям начисляются проценты, как только деньги зачисляются на ваш счет, при условии, что у вас не действует промо-ставка 0%.

Для новых покупок по кредитной карте может не хватить льготного периода, если вы начнете платежный цикл с остатком. Если вы хотите избежать выплаты процентов по транзакции, для которой нет льготного периода, вам придется выплатить ее немедленно.

Чтобы полностью избежать комиссий и финансовых сборов по кредитной карте, вам необходимо ежемесячно выплачивать всю сумму на балансе и начинать платежный цикл с 0 долларов США.

Требование передать выписку по счету

Эмитенты кредитных карт должны отправить выписку по счету по почте не позднее, чем за 21 день до того, как комиссия будет снята с вашего счета. В выписке по кредитной карте не обязательно будет указываться, есть ли у вашего баланса льготный период, и это деталь, которую вам нужно отслеживать самостоятельно, если вы хотите в полной мере воспользоваться ею.

Если вы ежемесячно вносите только минимальный платеж по кредитной карте, льготный период не применяется. С вас будут взиматься проценты на неоплаченный остаток плюс ваших новых покупок каждый месяц, пока вы полностью не выплатите остаток. Только в этом случае льготный период будет применяться к новым покупкам.

Только в этом случае льготный период будет применяться к новым покупкам.

Период отсрочки платежа по займам

У ссуд также есть льготные периоды выплаты, но они не такие, как у кредитной карты. Для ссуды льготный период наступает после наступления срока платежа, но когда он все еще может быть произведен без штрафных санкций.Этот период обычно составляет около 15 дней. Обязательно проконсультируйтесь с вашим кредитором, прежде чем предполагать, что у вас вообще есть льготный период.

Студенческие ссуды имеют шестимесячный льготный период после того, как вы закончите учебу или ваше зачисление упало ниже половины рабочего дня. По истечении шестимесячного льготного периода ваша студенческая ссуда подлежит погашению, и вы должны делать платежи каждый месяц.

По данным Министерства образования США, по большинству кредитов будут начисляться проценты в течение этого 6-месячного льготного периода, и вы можете выбрать выплату процентов в течение этого времени, чтобы предотвратить их добавление к основному балансу.

Льготный период по кредитной карте удерживает проценты

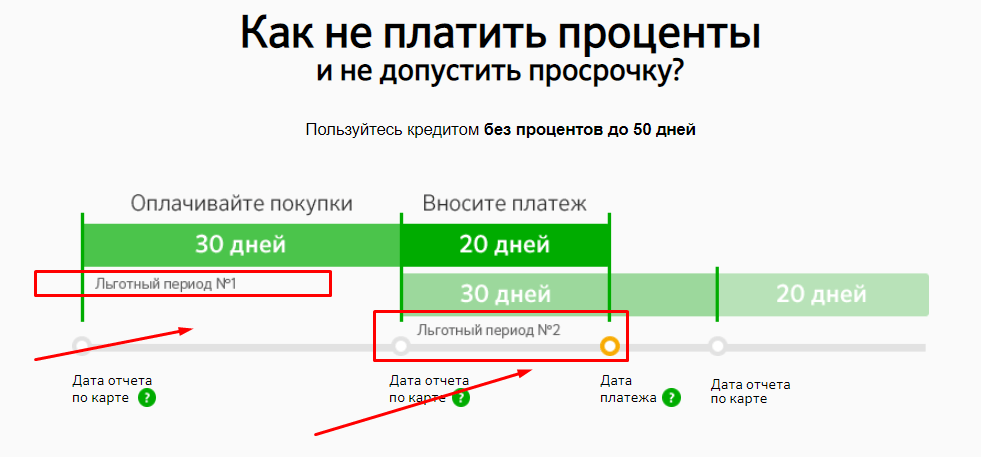

Если вы полностью выплачиваете свою кредитную карту каждый месяц, встроенная функция позволяет продлить время, необходимое для оплаты покупок без процентов. Секрет? Так называемый льготный период кредитной карты.

Льготный период начинается с промежутка между окончанием платежного цикла вашей кредитной карты и сроком оплаты. По закону выписка по кредитной карте должна быть предоставлена вам не позднее, чем за 21 день до установленной даты.Это позволяет вам точно знать, сколько вы должны, и дает вам время выплатить ее.

Как работают платежные циклы и льготные периоды

Ваша ежемесячная выписка по кредитной карте, конечно же, будет включать дату платежа. Но примерно за 21 день до этого наступает дата закрытия, которую иногда называют датой выписки. Это дата, когда ваш эмитент суммировал все транзакции, совершенные вами за предыдущий месяц, и готовился выставить вам счет за них. Любые транзакции, совершенные вами после даты закрытия, будут отражены в счете за следующий месяц.

Любые транзакции, совершенные вами после даты закрытия, будут отражены в счете за следующий месяц.

«Когда вы полностью оплачиваете остаток по выписке, вы не оплачиваете финансовые расходы за покупки, сделанные в течение этого платежного цикла. По сути, эмитент карты предоставил вам деньги бесплатно ».

Если вы полностью оплатите остаток по выписке в установленный срок, с вас не будут взиматься проценты за покупки, сделанные в течение этого платежного цикла. По сути, эмитент карты предоставил вам деньги бесплатно на три недели.

Кстати, это касается только покупок. Льготные периоды не распространяются на выдачу наличных по кредитной карте или при использовании чеков, предоставляемых эмитентом кредитной карты.Вы немедленно начнете начислять проценты, и процентная ставка может быть выше, чем та, которую взимает ваша кредитная карта за невыплаченный остаток.

Что произойдет, если вы не выплатите свой остаток полностью

Если вы не выплатите всю сумму, которую вы должны, в установленный срок, у вас возникнет задолженность по кредитной карте, и с оставшейся суммы будут взиматься проценты. Возможно, более важно: когда у вас есть баланс, эмитент вашей кредитной карты отменяет ваш льготный период.

Возможно, более важно: когда у вас есть баланс, эмитент вашей кредитной карты отменяет ваш льготный период.

Это означает, что вы не только будете платить проценты на невыплаченный остаток из предыдущего платежного цикла, но также начнете получать проценты за новые покупки сразу после их совершения.

«Когда у вас есть остаток, эмитент вашей кредитной карты отменяет льготный период».

Время, необходимое для восстановления льготного периода за счет своевременных выплат полного баланса, зависит от кредитной карты. Возможно, вам придется оплатить выписку вовремя и полностью в течение нескольких последовательных циклов выставления счетов, чтобы вернуть льготный период.

Если вы обнаружите, что большую часть месяцев носите с собой баланс, тогда проценты будут для вас реальностью. В этом случае поищите карту с низким процентом, которая может снизить ваши платежи.

Что такое льготные периодыДопустим, платежный цикл вашей кредитной карты заканчивается 1-го числа месяца, а срок платежа — 26-е число. |

||

|

… тогда вы не будете платить проценты по покупкам, указанным в этом отчете… |

… и покупки, которые вы совершаете в течение текущего платежного цикла (то есть все, что происходит после 1-го), не начисляют проценты до даты погашения вашей следующей выписки (26-е число следующего месяца). |

|

… с вас будут начислены проценты на оставшийся остаток … |

… и покупки, совершенные вами в текущем платежном цикле, начнут сразу же начислять проценты. |

|

1-го числа следующего месяца заканчивается новый расчетный цикл. Эмитент вашей карты отправит вам следующую выписку со сроком платежа 26 числа, и процесс начнется заново. Вкратце: выплачивайте полную сумму баланса выписки ежемесячно, и с вас никогда не будут взиматься проценты. |

||

Примерно в 1-й день месяца эмитент вашей карты создает выписку и отправляет ее вам.

Примерно в 1-й день месяца эмитент вашей карты создает выписку и отправляет ее вам. Если вы перенесли остаток с предыдущего месяца, льготный период будет аннулирован. Вам нужно будет полностью оплатить остаток по выписке, чтобы восстановить его.

Если вы перенесли остаток с предыдущего месяца, льготный период будет аннулирован. Вам нужно будет полностью оплатить остаток по выписке, чтобы восстановить его.Вы можете более чем удвоить свой льготный период

Как вы можете продлить этот бесплатный кредит еще на более длительный срок? Понимая льготный период вашей карты и, если возможно, рассчитывая время совершения покупок соответственно.

Очевидно, вы не всегда можете предсказать, когда вам нужно будет потратить. Ремонт тормозов на машине или ремонт печи зимой не терпится. Но если вы планируете, скажем, когда покупать билеты на самолет в следующий отпуск, вы можете запланировать покупку таким образом, чтобы у вас было даже больше, чем 21-дневный льготный период, чтобы погасить свою кредитную карту, прежде чем вы понесете какие-либо проценты. .

Если вы совершите крупную покупку сразу после закрытия периода выписки, у вас будет почти месяц до того, как эта транзакция появится в вашем счете, а затем у вас будет официальный льготный период после этого. Если вы будете осторожны, вы сможете погасить самые большие расходы за пару чеков, не взимая с вас процентов и не вкладывая средства на свой сберегательный счет.

Если вы будете осторожны, вы сможете погасить самые большие расходы за пару чеков, не взимая с вас процентов и не вкладывая средства на свой сберегательный счет.

«Если вы совершаете крупную покупку сразу после закрытия периода выписки, у вас есть почти месяц до того, как эта транзакция появится в вашем счете, а затем у вас будет официальный льготный период после этого. ”

Например, если платежный цикл вашей кредитной карты заканчивается 24 числа месяца, вы можете купить эти билеты на самолет 25 числа.Платежный цикл следующего месяца завершится 24-го числа следующего месяца, после чего у вас будет 21-дневный льготный период, после чего счет будет подлежать оплате 15 или 16 числа следующего месяца. Между тем, если вам заплатят 1-го и 15-го числа, у вас может быть три или даже четыре зарплаты, прежде чем вам придется заплатить за поездку.

Предупреждение

Любая крупная покупка, которую вы еще не оплатили, ограничит ваши наличные деньги. В случае возникновения чрезвычайных расходов вы рискуете не иметь денег для оплаты большого счета по кредитной карте.Ведение отдельного сберегательного счета, предназначенного только для чрезвычайных ситуаций, может помочь вам избежать долгов.

Если вы не можете позволить себе полную оплату в установленный срок, сделайте хотя бы минимальный платеж. Вы начнете платить проценты и потеряете льготный период, но вы также не заплатите штраф за просрочку платежа и не повредите свой кредит.

«Если вы не можете позволить себе полную оплату в установленный срок, сделайте хотя бы минимальную оплату».

Понимание платежных циклов может упростить расчет времени для крупных покупок, чтобы в полной мере воспользоваться льготным периодом вашей кредитной карты.Подумайте о резервном плане на случай, если вы не сможете погасить выписку так быстро, как ожидали.

Льготный период кредитной карты | Банковская ставка

Никто не любит платить проценты по кредитной карте. К счастью, большинство кредитных карт имеют встроенную функцию, которую держатели карт могут использовать для беспроцентной выплаты остатков: льготный период. В соответствии с Законом о кредитных картах от 2009 года кредиторы по закону обязаны предоставлять держателям карт минимум 21 день между окончанием их ежемесячного платежного цикла и датой платежа.Большинство основных кредитных карт считают этот 21 день льготным периодом и не начинают взимать проценты с баланса этого платежного цикла до окончания льготного периода.

Процентные ставки по кредитным картам могут катапультировать ваш баланс с приемлемого до чрезмерного — вот почему полная выплата остатков по ежемесячной выписке в течение льготного периода является одним из лучших способов избежать долгов по кредитной карте. Кроме того, если вы выплатите остаток до истечения льготного периода, вы сможете совершать покупки с помощью кредитной карты без выплаты процентов.Это беспроигрышный вариант.

Вот что вам нужно знать о льготных периодах, в том числе о том, как они работают, как долго они обычно длятся и можете ли вы потерять льготный период, если не погасите свой баланс полностью.

Что такое льготный период кредитной карты?

Льготный период кредитной карты — это период времени, в течение которого вы можете держать баланс до того, как с него будут начислены проценты. Закон о кредитных картах от 2009 года гласит, что кредиторы должны предоставить потребителям минимум 21 день для выплаты остатков по ежемесячной выписке, и, если вы оплачиваете свой счет полностью каждый месяц, большинство крупных эмитентов кредитных карт предложат вам льготный период в течение этого времени. .

Пока вы остаетесь на балансе своей кредитной карты, вы можете списывать новые покупки с вашей кредитной карты и оплачивать их до установленного срока, чтобы избежать уплаты процентов. По окончании льготного периода на невыплаченные и новые остатки начнут начисляться проценты в соответствии с годовой процентной ставкой или годовой процентной ставкой вашей кредитной карты. Для некоторых типов транзакций, таких как денежные авансы, льготный период не распространяется, и проценты начнут начисляться, как только транзакция будет завершена.

В то время как некоторые из лучших кредитных карт предлагают льготные периоды продолжительностью до 25 дней, другие кредитные карты не предлагают льготных периодов вообще или предлагают только очень короткие льготные периоды. Обратите внимание на мелкий шрифт, чтобы точно знать, сколько дней у вас есть, чтобы выплатить остаток, прежде чем начисляются проценты.

Как максимально эффективно использовать льготный период

Если вы хотите использовать льготный период, чтобы избежать уплаты процентов, убедитесь, что вы выплачиваете остаток по выписке полностью, вовремя, каждый месяц.Сделайте меньший платеж (например, минимальный платеж), и на любую сумму, оставшуюся на балансе вашей выписки, начнут начисляться проценты, как и на любые новые покупки, списанные с карты.

Если вы хотите получить еще больше миль от льготного периода, рассчитайте покупки по кредитной карте, чтобы воспользоваться ее платежным циклом. Помните, что ваш льготный период начинается, когда заканчивается ваш платежный цикл, поэтому, если вы совершаете крупную покупку в начале платежного цикла, у вас есть полный цикл плюс льготный период, прежде чем эмитент вашей кредитной карты начнет взимать проценты с этой покупки.Это может дать вам почти два месяца беспроцентного кредитования.

Как только вы поймете, как максимально использовать свой льготный период, вы можете относиться к своей кредитной карте как к беспроцентной ссуде. Если вы полностью выплачиваете остаток по выписке каждый месяц до окончания льготного периода, вам не придется беспокоиться о выплате процентов по своим покупкам.

Что произойдет, если у вас останется баланс после льготного периода?

Если вы не погасите остаток по выписке полностью до окончания льготного периода, вы потеряете льготный период по своей кредитной карте.Это означает, что проценты по вашему текущему балансу и любым новым покупкам начнут немедленно начисляться. У вас больше не будет льготного периода, в течение которого вы можете беспроцентно оплачивать покупки.

Тем не менее, вы можете вернуть себе льготный период. Как только вы снова начнете полностью выплачивать остаток, эмитент вашей кредитной карты, скорее всего, восстановит льготный период после нескольких платежных циклов.

Если с вашей кредитной карты начисляются проценты, это означает, что ваш баланс не покрывается льготным периодом.Возможно, ваша кредитная карта не предлагает льготный период, или, может быть, вы не погасили свой баланс до окончания льготного периода. В любом случае рекомендуется как можно быстрее погасить любой остаток, по которому начисляются проценты.

Если вы не хотите платить проценты по кредитной карте, у вас есть два варианта. Вы можете погасить свой баланс до окончания льготного периода или подать заявку на получение кредитной карты с нулевым процентом, которая предлагает 0% годовых на покупки на срок до 18 месяцев. Прочтите наше руководство по процентам по кредитной карте, чтобы узнать больше о том, как работают проценты по кредитной карте, и помните, что проценты по кредитной карте складываются — это означает, что если вы хотите избежать задолженности по кредитной карте, вам следует воспользоваться льготными периодами.

Что произойдет, если вы не оплатите билет вовремя или в срок

Если у вас есть недавний штраф за нарушение правил дорожного движения или билет на камеру на красный свет, важно как можно скорее отправить свой билет. Некоторые водители, которые забывают о билете или не могут оплатить его сразу, могут столкнуться с дополнительными последствиями, помимо первоначальной проблемы. Лучше немедленно узнать, как бороться со штрафами за нарушение правил дорожного движения, а не ждать. Что произойдет, если вы не заплатите штраф за превышение скорости? Вот некоторые вещи, которые могут произойти, если вы не оплатите билет вовремя.

Более высокие штрафы

Большинство судов Калифорнии предоставляют нарушителям правил дорожного движения до 90 дней для уплаты штрафа или подачи заявления о признании вины. 90 дней, по мнению суда, более чем достаточно времени для того, чтобы человек решил, как ему действовать дальше, и принять меры. Если по истечении льготного периода вам еще предстоит решить проблему, суды могут применить «гражданскую оценку» к вашей уже задолженности. Обычно эта оценка составляет примерно 300 долларов.

Если вы не оплатите первоначальный штраф и оценку в течение дополнительного льготного периода, суд может отправить ваше дело в коллекцию.Единственный способ избежать действий гражданской экспертизы и взыскания — это каким-то образом отреагировать на заявку. Будет ли это связано с уплатой штрафа или явкой в суд, не имеет значения — суд просто хочет знать, что вы не игнорируете штраф.

Приостановленные водительские права

Неуплата штрафа за превышение скорости или неявка в суд для рассмотрения жалобы также может привести к приостановлению действия водительских прав. Приостановление действия водительских прав только усугубит травму.Например, если вы не оплатили билет из-за финансовых трудностей, ваше финансовое положение будет только ухудшаться без возможности добраться на работу и с работы. Возможно, вам также придется заплатить пошлину за восстановление лицензии, как только суд разрешит вам это сделать.

Проблемы с продлением регистрации автомобиля

Помимо проблем с водительскими правами, на регистрацию вашего автомобиля также может повлиять неоплаченный билет или незаконный билет на разворот. Если ваша ситуация дойдет до этого момента, вам могут помочь опытные билетные кассы или поверенные.

Штрафы за проступки

Со временем во многих местах неоплаченные билеты могут привести к штрафам за проступки, если вы получите судебное извещение о нарушении правил дорожного движения. Если вы не явитесь в суд в порядке вызова, суд может предъявить вам обвинение в «неявке». FTA — это нарушение письменного обещания, которое вы дали при подписании квитанции о превышении скорости во время остановки. Суды всегда осуждают нарушение контракта, но они принимают особенно строгие меры, когда потерпевшая сторона является их собственной.Помимо проступка, суд также может предъявить вам обвинение в неуплате.

Ордер на арест

В самых экстремальных ситуациях неоплаченные штрафы за нарушение правил дорожного движения могут привести к выдаче ордера на арест. Хотя это обычно не то, что происходит, если вы не оплачиваете штраф за превышение скорости, если у вас есть несколько баллов, у вас есть выдающаяся криминальная история или вы проявили крайнее неуважение к суду, сотруднику, производившему арест, или обоим, суды могут не расстраивайтесь из-за выдачи ордера.