Содержание

ВЗЫСКАНИЕ ШТРАФА ИЛИ НДФЛ С РАБОТНИКА-ВОДИТЕЛЯ, НАРУШИВШЕГО ПДД

Работники-водители нарушают правила дорожного движения. Штрафы приходят работодателю. Можно ли удержать штраф из заработной платы работников, если они согласны? Если да, то как правильно оформить документы кадровой службе?

К административной ответственности за административные правонарушения в области дорожного движения, совершенные с использованием транспортных средств, в случае их фиксации работающими в автоматическом режиме специальными техническими средствами, имеющими функции фото- и киносъемки, видеозаписи, или средствами фото- и киносъемки, видеозаписи, привлекаются собственники (владельцы) транспортных средств (ч. 1 ст. 2.6.1

КоАП РФ).

В соответствии с ТК РФ работодатель имеет право, в частности, на привлечение работника к материальной ответственности (абз. 6 ч. 1 ст. 22

ТК РФ).

Работодатель после оплаты штрафа за нарушение правил дорожного движения своими работниками может принять решение о привлечении виновного работника к ответственности в виде возмещения работодателю прямого действительного ущерба (ст. 238

238

ТК РФ).

Под прямым действительным ущербом понимается реальное уменьшение наличного имущества работодателя или ухудшение состояния указанного имущества (в том числе имущества третьих лиц, находящегося у работодателя, если работодатель несет ответственность за сохранность этого имущества), а также необходимость для работодателя произвести затраты либо излишние выплаты на приобретение, восстановление имущества либо на возмещение ущерба, причиненного работником третьим лицам (ч. 2 ст. 238

ТК РФ).

Роструд подтверждает, что к прямому действительному ущербу могут быть отнесены, например, недостача денежных или имущественных ценностей, порча материалов и оборудования, расходы на ремонт поврежденного имущества, выплаты за время вынужденного прогула или простоя, суммы уплаченного штрафа (абз. 5

Письма Роструда от 19.10.2006 N 1746-6-1).

Работники несут материальную ответственность в пределах своего среднемесячного заработка (ст. 241

241

ТК РФ).

Взыскание с виновного работника суммы причиненного ущерба, не превышающей среднего месячного заработка, производится по распоряжению работодателя путем удерживания из заработной платы работника в размере 20% вплоть до окончательного возмещения ущерба.

Распоряжение может быть сделано не позднее одного месяца со дня окончательного установления работодателем размера причиненного работником ущерба (ч. 1 ст. 138, ч. 1 ст. 248

ТК РФ).

Между тем существует многочисленная судебная практика, согласно которой уплата юридическим лицом административного штрафа является непосредственной обязанностью лица, привлеченного к административной ответственности, сумма штрафа не может быть признана ущербом, подлежащим возмещению в порядке привлечения работника к материальной ответственности (Определение

Второго кассационного суда общей юрисдикции от 18.05.2021 N 88-10227/2021 по делу N 2-1061/2020, Апелляционные определения Московского городского суда от 12. 03.2020 по делу N 33-6338/2020, от 04.02.2021 по делу N 33-4946/2021, Санкт-Петербургского городского суда от 07.07.2020 N 33-12673/2020

03.2020 по делу N 33-6338/2020, от 04.02.2021 по делу N 33-4946/2021, Санкт-Петербургского городского суда от 07.07.2020 N 33-12673/2020

по делу N 2-949/2020, Свердловского областного суда от 27.11.2019 по делу N 33-20128/2019).

Однако существует судебная практика, согласно которой затраты по уплате административного штрафа, возложенного на работодателя из-за действий работника, могут быть взысканы с работника (Апелляционные определения Московского городского суда от 28.10.2019 по делу N 33-47109/2019, Курганского областного суда от 05.05.2016 по делу N 33-1568/2016).

Работник, виновный в причинении ущерба работодателю, может добровольно возместить его полностью или частично. По соглашению сторон трудового договора допускается возмещение ущерба с рассрочкой платежа. В этом случае работник представляет работодателю письменное обязательство о возмещении ущерба с указанием конкретных сроков платежей (ч. 4 ст. 248

ТК РФ).

В случае если работники согласны добровольно возместить работодателю прямой действительный ущерб, можно заключить письменное соглашение о возмещении работниками суммы штрафа. Унифицированной формы такого соглашения нет, соответственно, оформляется соглашение либо заявление работника о добровольном возмещении суммы штрафа и издается приказ (распоряжение) об удержании суммы штрафа из заработной платы работника.

Унифицированной формы такого соглашения нет, соответственно, оформляется соглашение либо заявление работника о добровольном возмещении суммы штрафа и издается приказ (распоряжение) об удержании суммы штрафа из заработной платы работника.

Подготовлено на основе материала

В.Г. Панфиловой

ООО «М-СТАЙЛ»

Региональный информационный центр

Сети КонсультантПлюс

ВЗЫСКАНИЕ НДФЛ С РАБОТНИКА-ВОДИТЕЛЯ, НАРУШИВШЕГО ПДД

Организации и индивидуальные предприниматели в своей деятельности используют транспортные средства. Управляют ими работники этих хозяйствующих субъектов.

Если по вине такого работника случается дорожное происшествие, то штраф налагается не на него, а на хозяйствующего субъекта. Должен ли (вправе ли) данный субъект взыскать с работника НДФЛ, рассчитав его с суммы штрафа?

Должен ли (вправе ли) данный субъект взыскать с работника НДФЛ, рассчитав его с суммы штрафа?

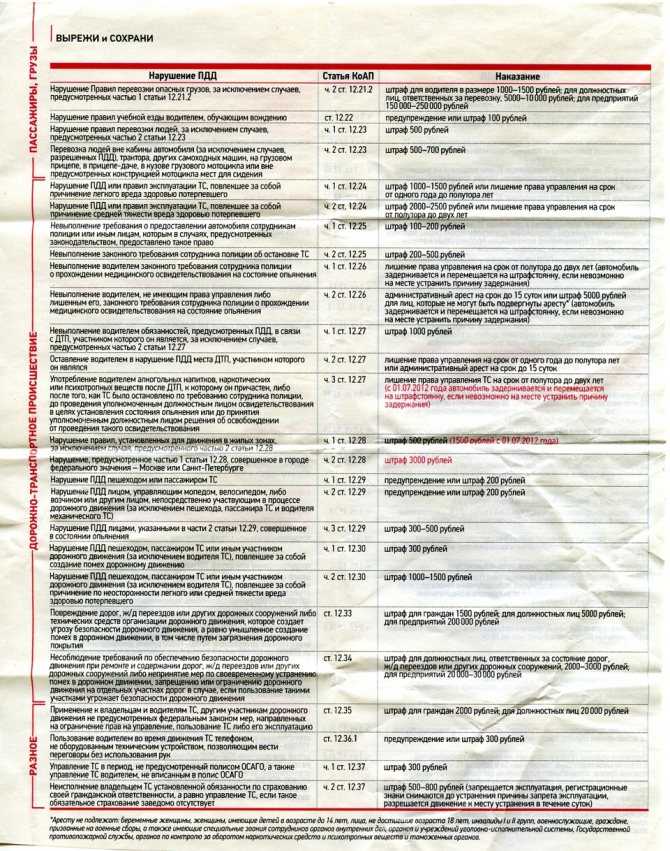

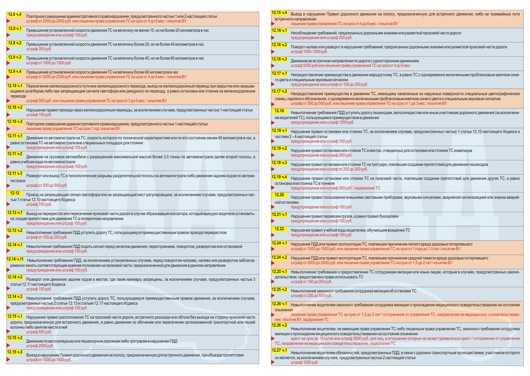

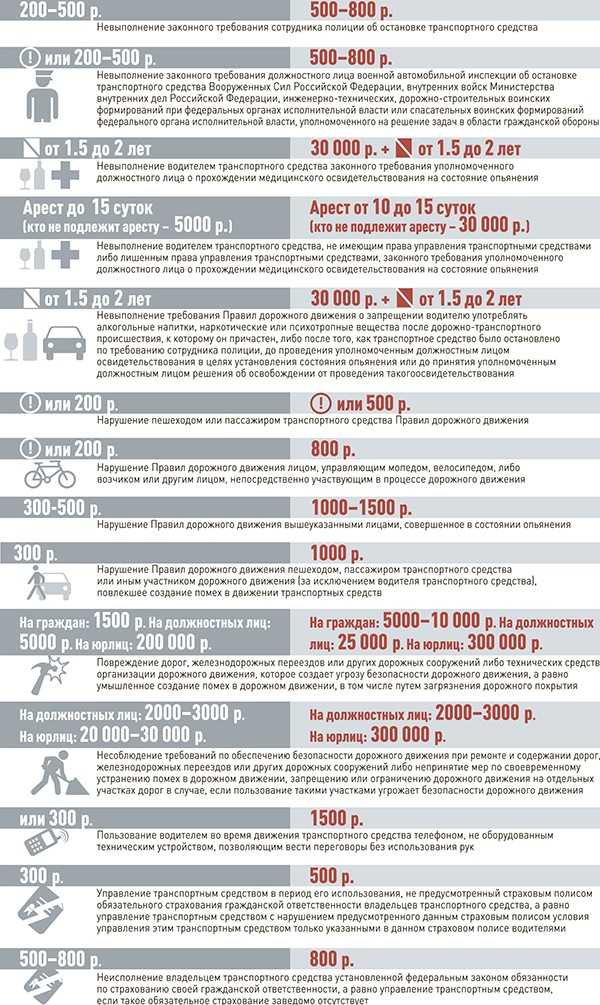

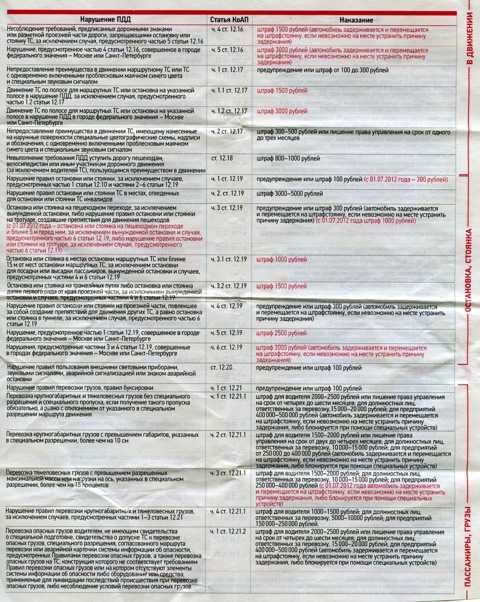

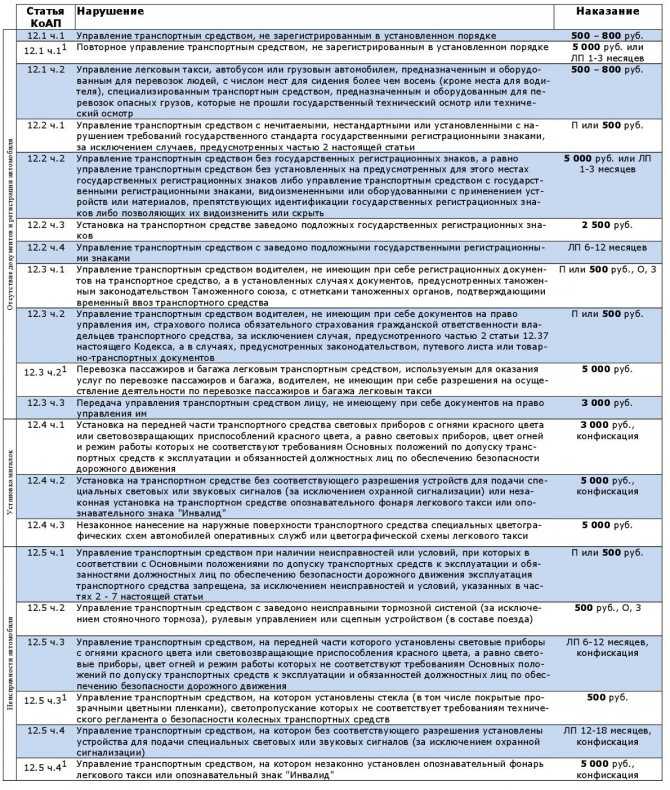

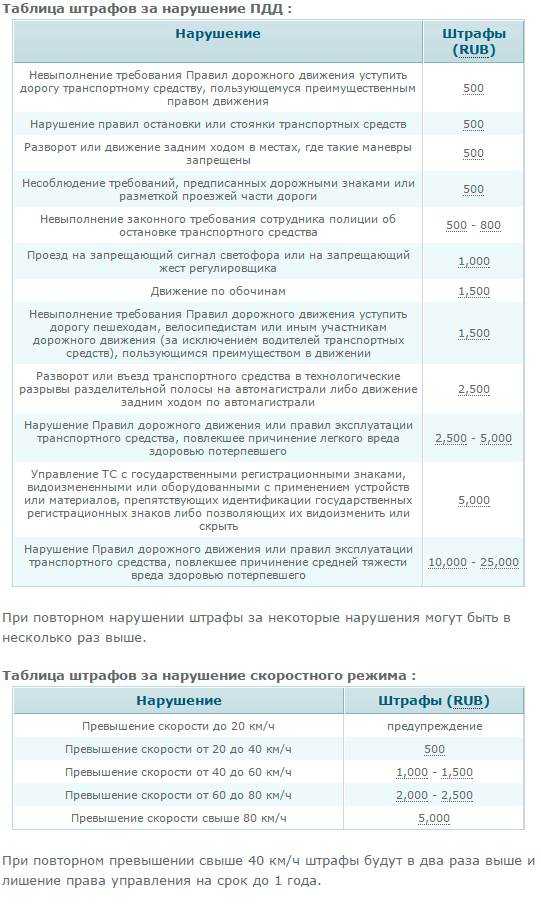

Многочисленные административные правонарушения в области дорожного движения перечислены в гл. 12

КоАП РФ. При этом во всех случаях субъектом правонарушения называется водитель транспортного средства.

Если соответствующее правонарушение зафиксировано сотрудником ГИБДД, легко выявляется и сам правонарушитель, который сидит за рулем. В настоящее время в деятельности Госавтоинспекции активно используются специальные технические средства и средства фото- и видеозаписи для выявления и документирования ряда грубых административных правонарушений в области дорожного движения (проезд на запрещающий сигнал светофора, нарушение правил проезда железнодорожного переезда, превышение установленной скорости движения и др.). Но данные средства не в состоянии выявить фактического виновника, то есть определить, кто являлся водителем.

Законодатели нашли решение проблемы в том, чтобы возложить ответственность за нарушения в области дорожного движения на владельцев транспортных средств (за исключением случаев, когда транспортное средство выбыло из их владения незаконно).

Согласно ч. 1 ст. 2.6.1

КоАП РФ к административной ответственности за административные правонарушения в области дорожного движения, предусмотренные законами субъектов РФ, совершенные с использованием транспортных средств, в случае фиксации этих нарушений работающими в автоматическом режиме специальными техническими средствами, имеющими функции фото- и киносъемки, видеозаписи, или средствами фото- и киносъемки, видеозаписи привлекаются собственники (владельцы) транспортных средств.

Обратите внимание! В части 2 ст. 2.6.1

КоАП РФ указано, что собственник (владелец) транспортного средства освобождается от административной ответственности, если в ходе рассмотрения жалобы на постановление по делу об административном правонарушении, вынесенное в соответствии с ч. 3 ст. 28.6

КоАП РФ, будут подтверждены содержащиеся в ней данные о том, что в момент фиксации административного правонарушения ТС находилось во владении или в пользовании другого лица либо к данному моменту выбыло из его обладания в результате противоправных действий других лиц.

Но надо иметь в виду, что согласно п. 27

Постановления Пленума ВС РФ от 25.06.2019 N 20 при фиксации административного правонарушения в области дорожного движения техническим средством, работающим в автоматическом режиме (ч. 1 ст. 2.6.1

КоАП РФ), субъектом такого правонарушения считается собственник (владелец) транспортного средства независимо от того, является он физическим либо юридическим лицом (см. также Постановление

КС РФ от 18.01.2019 N 5-П).

Таким образом, за нарушение в области дорожного движения, совершенное работником-водителем, штраф налагается на организацию или предпринимателя, владеющих соответствующим транспортным средством. Можно предположить, что у водителя возникает экономическая выгода. Ведь он освобождается от уплаты штрафа, соответствующие расходы несет «невиновный» собственник ТС.

Пунктом 1 ст. 41

НК РФ предусмотрено, что доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая, в частности, в соответствии с гл. 23

23

НК РФ.

Минфин в Письме

от 02.12.2020 N 03-04-07/105532 <1> указал на то, что сумма уплаченного организацией, являющейся собственником транспортного средства, штрафа за административное правонарушение в области дорожного движения, а именно нарушение правил

дорожного движения работником организации во время исполнения трудовых обязанностей, не может рассматриваться в качестве дохода работника — водителя ТС и, соответственно, не является объектом обложения НДФЛ (см. также Письмо

ФНС России от 18.04.2013 N ЕД-4-3/7135@).

———————————

<1> Доведено до территориальных налоговых органов Письмом

ФНС России от 04.12.2020 N БС-4-11/19985@.

При этом факт возмещения или невозмещения организации ущерба виновным работником в размере уплаченного организацией административного штрафа, по мнению финансистов, не имеет значения.

Ранее чиновники считали необходимым дополнительно упомянуть о следующем (Письма Минфина России от 10. 04.2013 N 03-04-06/1183, от 08.11.2012 N 03-04-06/10-310): в ст. 238

04.2013 N 03-04-06/1183, от 08.11.2012 N 03-04-06/10-310): в ст. 238

ТК РФ закреплена обязанность работника возместить работодателю причиненный ему прямой действительный ущерб.

К сведению. Под прямым действительным ущербом понимается реальное уменьшение наличного имущества работодателя или ухудшение состояния указанного имущества (в том числе имущества третьих лиц, находящегося у работодателя, если он несет ответственность за сохранность этого имущества), а также необходимость для работодателя произвести затраты либо излишние выплаты на приобретение, восстановление имущества либо на возмещение ущерба, причиненного работником третьим лицам.

В соответствии с п. 2 ст. 130

ГК РФ деньги признаются движимым имуществом. Таким образом, в рассматриваемой ситуации из-за действий работника работодателю причиняется ущерб в виде затрат по уплате суммы штрафа, приведших к уменьшению движимого имущества организации.

В силу ст. 22

ТК РФ работодатель вправе потребовать возмещения ущерба, причиненного работником. А на основании ст. 240

ТК РФ работодатель может отказаться от взыскания ущерба с виновного работника, то есть освободить его от определенной имущественной обязанности.

Минфин приходил к выводу, что если работодатель согласно ТК РФ установил размер причиненного ему конкретным работником ущерба, причину его возникновения и предел материальной ответственности работника, то отказ работодателя от взыскания причиненного ущерба с виновного работника приводит к возникновению у него дохода (экономической выгоды), полученного в натуральной форме и подлежащего обложению НДФЛ <2>.

———————————

<2> Вместе с тем следует учитывать, что ТК РФ также предусматривает основания, исключающие материальную ответственность работника.

В настоящее время финансисты изменили свой подход. Они полагают, что обложение НДФЛ в данной ситуации не происходит независимо от факта возмещения или невозмещения организации ущерба виновным работником. По нашему мнению, из этого и надо исходить налогоплательщикам, тем более что такой же позиции придерживаются налоговики.

Они полагают, что обложение НДФЛ в данной ситуации не происходит независимо от факта возмещения или невозмещения организации ущерба виновным работником. По нашему мнению, из этого и надо исходить налогоплательщикам, тем более что такой же позиции придерживаются налоговики.

Е.А. Палько

Эксперт журнала

«Бухгалтер Крыма»

Подписано в печать

13.04.2021

Материал предоставлен: Бровкина Ольга Владимировна, тел.: (495) 622-00-00 (внутренний 298), ком. 704, e-mail: [email protected]

ГУОБДД: Штрафы

|

Статья

|

Часть

|

ФАБУЛА

|

Санкции

|

Уполномоченный

орган

|

|

|

Физ.

|

Юрид. лица

|

||||

|

Ст.119

|

1

|

Повреждение дороги, улицы, железнодорожного переезда

|

3-категории

(штраф 5500 с.)

|

3-категории

(штраф 17000 с.)

|

ГУОБДД,

МТиД,

ОМСУ

|

|

|

2

|

Непринятие мер к предотвращению загрязнения проезжей

или дороги со строительных площадок, нарушение

или улицы в результате ремонтно-строительных работ

|

4-категории

(штраф 7500 с.

|

4-категории

штраф 23000 с.)

|

ГУОБДД,

МТиД,

ОМСУ

|

|

Ст.119-1

|

1

|

Невыполнение

|

4-категории

(штраф 7500 с.)

|

4-категории

(штраф 23000 с.

|

ГУОБДД,

МТиД,

ОМСУ

|

|

2

|

Действия, предусмотренные частью 1 настоящей статьи,

|

6-категории

(штраф 12500 с.)

|

6-категории

(штраф 35000 с.)

|

ГУОБДД,

МТиД,

ОМСУ

|

|

|

Ст.

|

1

|

Нарушение правил содержания смотровых колодцев

|

4-категории

(штраф 7500 с.)

|

4-категории

(штраф 23000 с.)

|

ГУОБДД,

МТиД,

ОМСУ

|

|

2

|

Нарушение, предусмотренное частью 1 настоящей

|

6-категории

(штраф 12500 с.

|

6-категории

(штраф 35000 с.)

|

ГУОБДД,

МТиД,

ОМСУ

|

|

|

Ст.121

|

1

|

Управление

|

3-категории

(штраф 5500 с.)

|

3-категории

(штраф 5500 с.)

|

ГУОБДД

|

|

2

|

Управление

|

2-категории

(штраф 3000 с.

|

2-категории

(штраф 3000 с.)

|

ГУОБДД

|

|

|

3

|

Нарушение

|

1-категории

(штраф 1000 с.)

|

1-категории

(штраф 1000 с.)

|

ГУОБДД,

ДРТС и ВС

|

|

|

4

|

Управление

|

5-категории

(штраф 10000 с.

|

5-категории

(штраф 10000 с.)

|

ГУОБДД

|

|

|

5

|

Нарушение

|

1-категории

(штраф 1000 с.)

|

1-категории

(штраф 1000 с.)

|

ГУОБДД

|

|

|

6

|

Допуск уполномоченным

|

|

5-категории

(штраф 10000 с.

|

ГУОБДД

|

|

|

Ст.122

|

1

|

Управление

|

1-категории

(штраф 1000 с.)

|

1-категории

(штраф 1000 с.)

|

ГУОБДД

|

|

2

|

Управление

|

||||

)

) )

) 120-1

120-1 )

) )

) )

) )

)Коды нарушений, штрафы, правила и нормы

youtube.com/embed/eKNVFSE_n-E?rel=0&cc_load_policy=1&autoplay=0″ frameborder=»0″>

youtube.com/embed/eKNVFSE_n-E?rel=0&cc_load_policy=1&autoplay=0″ frameborder=»0″>

В приведенной ниже таблице определены коды нарушений правил парковки в Нью-Йорке и перечислены штрафы. Каждая сумма штрафа включает в себя дополнительный сбор в размере 15 долларов США по уголовному правосудию штата Нью-Йорк.

Код 1 — 20

| КОД | ОПРЕДЕЛЕНИЕ | Манхэттен 96-я улица и ниже |

Все остальные области |

| 01 | Отсутствие в междугороднем автобусе копии разрешения на междугородний автобус на видном месте. | $515 | $515 |

| 02 | Неспособность междугороднего автобуса правильно отображать имя оператора, адрес и номер телефона. | $515 | $515 |

| 03 | Междугородний автобус несанкционированная посадка или высадка пассажиров | $515 | $515 |

| 04 |

Транспортные средства, незаконно припаркованные к югу от Хьюстон-стрит на Манхэттене, в местах со счетчиками, зарезервированных для автобусов с 7:00 до 19:00 ежедневно. Транспортные средства с автобусными номерными знаками, припаркованные дольше, чем максимум 3 часа, и / или без разрешения на автобус, выданного DOT. Транспортные средства с автобусными номерными знаками, припаркованные дольше, чем максимум 3 часа, и / или без разрешения на автобус, выданного DOT.

|

$115 | — |

| 05 | Неповорот направо с автобусной полосы. (Суммы нарушений основаны на нарушениях, полученных за 12-месячный период) | 1-е нарушение — 50 долларов 2-е нарушение — 100 долларов 3-е нарушение — 150 долларов 4-е нарушение — 200 долларов Каждое последующее нарушение — 250 долларов |

|

| 06 | Парковка тягача на жилой улице с 21:00 до 5:00. | 1-е нарушение — 250 долларов 2-е нарушение — 500 долларов |

|

| 07 | Сфотографировано транспортное средство, проезжающее на красный свет на перекрестке | $50 | $50 |

| 08 | Автомобиль на холостом ходу в зоне ограниченного доступа. | $115 | $115 |

| 09 |

Блокирование перекрестка: Препятствование движению транспорта на перекрестке, также известном как «Блокирование коробки».

|

$115 | $115 |

| 10 | Остановка, стояние или парковка там, где знак, дорожная разметка или устройство управления дорожным движением не позволяют остановиться. | $115 | $115 |

| 11 | Погрузка/разгрузка в гостинице: Стоять или парковаться там, где стояние запрещено знаками, уличной разметкой или; устройство управления дорожным движением. | $115 | $115 |

| 12 | Нарушение полосы движения шины Mobile MTA. (Суммы нарушений основаны на нарушениях, полученных за 12-месячный период) | 1-е нарушение — 50 долларов 2-е нарушение — 100 долларов 3-е нарушение — 150 долларов 4-е нарушение — 200 долларов Каждое последующее нарушение — 250 долларов |

|

| 13 |

Стоянка такси: стоянка или стоянка там, где стоянка запрещена знаком, уличной разметкой или; устройство управления дорожным движением.

|

$115 | $115 |

| 14 | Общие Не стоять: Стоять или парковаться там, где стояние запрещено знаками, уличной разметкой или; устройство управления дорожным движением. | $115 | $115 |

| 16 | Погрузка/разгрузка грузовиков: стоянка или стоянка там, где стояние запрещено знаками, уличной разметкой или; устройство управления дорожным движением. | $95 | $95 |

| 17 | Только санкционированные транспортные средства: Стоять или парковаться там, где стояние запрещено знаком, уличной разметкой или; устройство управления дорожным движением. | $95 | $95 |

| 18 | Автобусная полоса: Стоять или парковаться там, где стояние запрещено знаком, уличной разметкой или; устройство управления дорожным движением. | $115 | $115 |

| 19 |

Автобусная остановка: Стоять или парковаться там, где стояние запрещено знаками, уличной разметкой или; устройство управления дорожным движением.

|

$115 | $115 |

| 20 | General No Parking: Парковка запрещена там, где парковка не разрешена знаками, уличной разметкой или устройствами управления дорожным движением. | $65 | 60 $ |

* Обратите внимание, что в связи с изменениями в ПДД, вступившими в силу с 1 августа 2018 года, данное нарушение больше не выдается.

Код 21 — 40

| КОД | ОПРЕДЕЛЕНИЕ | Манхэттен 96-я улица и ниже |

Все остальные области |

| 21 |

Уборка улиц: парковка запрещена там, где парковка не разрешена знаком, уличной разметкой или устройством управления движением.

* * С 20.02.2020 размер штрафа за этот код нарушения составляет 65 долларов США |

$65 | 65 $ * * |

| 22 |

Стойка помощи такси/FHV: Стоять или парковаться там, где стояние запрещено знаком, уличной разметкой или; устройство управления дорожным движением.

|

$115 | $115 |

| 23 | Стоянка такси: парковка запрещена там, где парковка запрещена знаками, уличной разметкой или устройствами управления движением. * | ||

| 24 | Только разрешенные транспортные средства: парковка запрещена там, где парковка не разрешена знаком, уличной разметкой или устройством управления движением. * | ||

| 25 | Стоянка на остановке пригородного автобуса, за исключением случаев временного пребывания с целью быстрой посадки или высадки пассажиров. | $115 | $115 |

| 26 | Стоянка на стоянке для арендованных транспортных средств, за исключением случаев временного пребывания с целью быстрой посадки или высадки пассажиров. | $115 | $115 |

| 27 |

Запрещается парковаться в зоне, предназначенной для людей с ограниченными возможностями (только вне улицы), где парковка запрещена знаками, уличной разметкой или устройством управления движением (Примечание: включает дополнительную плату уголовного правосудия штата Нью-Йорк в размере 30 долларов США. ) )

|

$180 | $180 |

| 28 | Сверхурочная стоянка (дипломат) | $95 | $95 |

| 29 | Изменение разрешения на междугородний автобус | $515 | $515 |

| 30 | Остановка или остановка междугороднего автобуса в назначенном для него месте на уличной автобусной остановке, за исключением случаев, когда он активно занимается посадкой или высадкой пассажиров | $515 | $515 |

| 31 | Стоянка некоммерческого транспортного средства в зоне коммерческого учета. | $115 | $115 |

| 32 | Парковка у сломанного или отсутствующего счетчика дольше максимально разрешенного времени. | $65 | $35 |

| 33 | Злоупотребление разрешенным агентством разрешением на парковку. | $65 | $65 |

| 35 |

Парковка на метровом пространстве с целью демонстрации, продажи, хранения или выставления на продажу товаров.

|

$65 | $35 |

| 36 | Превышение установленного ограничения скорости в обозначенной школьной зоне или рядом с ней. | $50 | $50 |

| 37-38 | Парковочный счетчик — (37) Парковка сверх разрешенного времени (38) Отсутствие квитанции или бирки на лобовом стекле. Водители получают 5-минутный льготный период после истечения срока действия квитанций парковочного счетчика. |

$65 | $35 |

| 39 | Парковка на время, превышающее максимальное время, разрешенное знаком, дорожной разметкой или устройством управления движением. | $65 | 60 $ |

| 40 |

Остановка, стояние или парковка на расстоянии менее 15 футов от пожарного гидранта. Между восходом и заходом солнца пассажирское транспортное средство может стоять рядом с пожарным гидрантом, пока водитель остается за рулем и готов переместить транспортное средство, если это потребуется.

|

$115 | $115 |

* Обратите внимание, что в связи с изменениями в ПДД, вступившими в силу с 1 августа 2018 года, данное нарушение больше не выдается.

Код 41 — 60

.

| КОД | ОПРЕДЕЛЕНИЕ | Манхэттен 96-я улица и ниже |

Все остальные области |

| 42 | Парковка на месте парковочного счетчика в зоне коммерческого учета, в которой этот Muni Meter работает и показывает, что время истекло. | $65 | $35 |

| 44 | Парковка в зоне коммерческого учета дольше максимально разрешенного времени. | $65 | $35 |

| 45 | Остановка, стояние или стоянка на полосе движения; или если транспортное средство выступает более чем на 8 футов от ближайшего бордюра, блокируя движение. | $115 | $115 |

| 46 |

Стояние или стоянка на обочине транспортного средства, остановленного, стоящего или припаркованного у бордюра; другими словами, также известный как «двойная парковка». Тем не менее, человек может стоять на Коммерческом транспортном средстве рядом с транспортным средством, припаркованным у обочины, в таких местах и в такие часы, когда разрешена остановка, стоянка и парковка при быстрой погрузке, доставке или вызове службы поддержки. Это разрешено, если по обеим сторонам улицы в пределах 100 футов нет места для парковки или обозначенной зоны погрузки. В Мидтауне Манхэттена (район от 14-й до 60-й улицы, между Первой и Двенадцатой авеню включительно) запрещена «двойная парковка» любого типа транспортных средств. Двойная парковка в центре города запрещена с 7:00 до 19:00 ежедневно, кроме воскресенья. (Прочитайте код 47) Тем не менее, человек может стоять на Коммерческом транспортном средстве рядом с транспортным средством, припаркованным у обочины, в таких местах и в такие часы, когда разрешена остановка, стоянка и парковка при быстрой погрузке, доставке или вызове службы поддержки. Это разрешено, если по обеим сторонам улицы в пределах 100 футов нет места для парковки или обозначенной зоны погрузки. В Мидтауне Манхэттена (район от 14-й до 60-й улицы, между Первой и Двенадцатой авеню включительно) запрещена «двойная парковка» любого типа транспортных средств. Двойная парковка в центре города запрещена с 7:00 до 19:00 ежедневно, кроме воскресенья. (Прочитайте код 47)

|

$115 | $115 |

| 47 | Остановка, стоянка или парковка транспортного средства в Мидтауне Манхэттена (район от 14-й до 60-й улицы, между Первой и Двенадцатой авеню), кроме как параллельно или близко к бордюру. ** Начиная с 08.03.20, зона нарушения – от 14-й до 60-й улицы, между Первой и Двенадцатой авеню | $115 | Н/Д |

| 48 | Остановка, стояние или парковка в пределах обозначенной велосипедной дорожки. | $115 | $115 |

| 49 | Останавливаться, стоять или парковаться вдоль или напротив любого уличного сооружения или препятствия и, таким образом, блокировать движение. | $95 | $95 |

| 50 | Остановка, стояние или парковка на пешеходном переходе. Примечание: пешеходные переходы не всегда обозначаются нарисованной уличной разметкой. | $115 | $115 |

| 51 | Остановка, стояние или парковка на тротуаре. | $115 | $115 |

| 52 | Остановка, стоянка или парковка на перекрестке. | $115 | $115 |

| 53 |

Стоять или парковаться в зоне безопасности, между зоной безопасности и ближайшим бордюром или в пределах 30 футов от точек на бордюре непосредственно напротив концов зоны безопасности.

|

$115 | $115 |

| 54 | Посадка или высадка пассажира(ов) такси, маршрутным такси или арендованным транспортным средством на пешеходном переходе, в пределах перекрестка, вдоль или напротив уличной раскопки при перекрытии движения, на полосе движения, где остановка запрещена, с велосипедной дорожкой или в зоне посадки конной повозки. | $115 | $115 |

| 55 | Остановка, стояние или стоянка в автодорожном туннеле, на эстакаде или на проезжей части с контролируемым доступом. | $115 | $115 |

| 56 | Остановка, стоянка или стоянка у шлагбаума или разделенной дороги, если это не разрешено знаком. | $115 | $115 |

| 57 |

Парковка автомобиля в зоне, обозначенной как «Голубая зона», с понедельника по пятницу с 7:00 до 19:00. Голубая зона ограничена северной границей Франкфурт-стрит, северной границей Дувр-стрит, восточной границей Южной улицы, западной границей Стейт-стрит, центральной линией Бродвея и центральной линией Парк-Роу. . ** Начиная с 08.03.20, это нарушение больше не выдается . ** Начиная с 08.03.20, это нарушение больше не выдается

|

Н/Д | Н/Д |

| 58 | Парковка транспортного средства на окраинной улице или набережной, т. е. на любой улице, дороге, в месте, районе или пути, которые соединяются или проходят вдоль набережной. Парковка на окраинной улице или набережной разрешена, если это разрешено вывешенным знаком. | $65 | 45 долларов |

| 59 | Стоять или парковаться под углом к бордюру, за исключением случаев, разрешенных правилами или знаками. Если стоянка под углом не разрешена знаком, Коммерческий автомобиль может стоять или парковаться под углом только для погрузки или разгрузки и если остается достаточно места для движения транспорта. | $115 | $115 |

| 60 | Стоять или парковаться под углом к бордюру, за исключением случаев, разрешенных правилами или знаками. | $65 | 45 долларов |

* Обратите внимание, что в связи с изменениями в ПДД, вступившими в силу с 1 августа 2018 года, данное нарушение больше не выдается.

Код 61 — 80

| КОД | ОПРЕДЕЛЕНИЕ | Манхэттен 96-я улица и ниже |

Все остальные области |

| 61 | За исключением случаев, когда разрешена стоянка под углом, остановка, стоянка или стоянка не параллельно бордюру или краю проезжей части. Или парковаться против направления движения. | $65 | 45 долларов |

| 62 |

Стоянка или парковка транспортного средства за пределами разметки на бордюре или тротуаре улицы, обозначающей парковочное место, за исключением случаев, когда транспортное средство слишком велико, чтобы поместиться на этом «размеченном» парковочном месте. Если транспортное средство слишком большое, оно должно быть припарковано так, чтобы его передний бампер находился в передней части пространства, а задний бампер как можно меньше выступал в соседнее пространство.

|

$65 | 45 долларов |

| 63 | Стоянка или стоянка транспортных средств в любом парке в период от получаса после захода солнца до получаса до восхода солнца, за исключением мест, разрешенных для стоянки транспортных средств. | $95 | $95 |

| 64 | Нет стойки, кроме номеров консулов / дипломатов только с декалями Государственного департамента. | $95 | $95 |

| 65 | Транспортные средства консула/дипломата, работающие сверхурочно, 30-минутный лимит Только для декалей D. | $95 | $95 |

| 66 | Парковка прицепа или полуприцепа, не сцепленного с автомобилем, используемым для его буксировки, за исключением случаев погрузки или разгрузки на внеуличной площадке. | $65 | 45 долларов |

| 67 | Парковка перед пешеходной рампой | $165 | $165 |

| 68 | Парковка не указана на вывешенном знаке | $65 | 60 $ |

| 69 |

Непоказ чека паркомата, зона коммерческого счетчика.

|

$65 | $35 |

| 70 | Стоять или парковать транспортное средство без предъявления действующей регистрационной наклейки в Нью-Йорке. | $65 | $65 |

| 71 | Стоять или парковать транспортное средство, не показывая действующую наклейку техосмотра в Нью-Йорке. | $65 | $65 |

| 72 | Стоять или парковать автомобиль с номерными знаками штата Нью-Йорк и показывать поврежденный или поддельный акт осмотра. | $65 | $65 |

| 73 | Стоять или парковать транспортное средство с просроченной, поврежденной, недействительной, поддельной или неправильной регистрационной наклейкой. | $65 | $65 |

| 74 |

Стоять или парковать транспортное средство, не показывая должным образом его номерные знаки снаружи транспортного средства, плотно прикрепленные не более чем на 48 или менее 12 дюймов от земли, чистые, не покрытые стеклом или пластиком, без каких-либо препятствий читать четко.

|

$65 | $65 |

| 75 | Стоять или парковать транспортное средство, номерной знак которого в Нью-Йорке и/или фактическое описание транспортного средства не соответствуют информации на регистрационной наклейке. | $65 | $65 |

| 76 | Стоять или парковать транспортное средство, идентификационный номер которого каким-либо образом скрыт. | $65 | $65 |

| 77 | Парковка автобуса, если это не разрешено знаками. Чартерный автобус может парковаться там, где разрешена стоянка в пункте его отправления или назначения. Школьный автобус может парковаться перед школой и внутри нее. | $65 | 45 долларов |

| 78 |

Парковка коммерческого автомобиля на жилой улице с 9 вечера до 5 утра, за исключением случаев, когда вы ведете дела в пределах 3 кварталов. Парковка разрешена в течение этого времени, если транспортное средство принадлежит или эксплуатируется поставщиком газа или нефти, ремонтной компанией или любой коммунальной службой.

|

$65 | $65 |

| 79 | Для автобуса без пассажиров, ожидающего на обочине или в другом месте на улице, т. е. для остановки; с пассажирами, ожидающими на обочине или в другом месте улицы более пяти минут, за исключением мест, разрешенных знаком или уполномоченным в письменной форме. | $115 | $115 |

| 80 | Стоянка или стоянка автомобиля без фар, задних фонарей, отражателей или другого необходимого оборудования. | 60 $ | 45 долларов |

* Обратите внимание, что в связи с изменениями в ПДД, вступившими в силу с 1 августа 2018 года, данное нарушение больше не выдается.

Код 81 — 100

| КОД | ОПРЕДЕЛЕНИЕ | Манхэттен 96-я улица и ниже |

Все остальные области |

| 81 | Нет статуса, кроме дипломата | $95 | $95 |

| 82 |

Стоять или парковать коммерческий автомобиль, если не сняты все сиденья, кроме передних, и оборудование для задних сидений. Имя и адрес владельца должны быть четко указаны в свидетельстве о регистрации с обеих сторон транспортного средства буквами и цифрами высотой не менее 3 дюймов. (Автомобили с коммерческими номерными знаками считаются коммерческими транспортными средствами и должны быть соответствующим образом изменены. Имя и адрес владельца должны быть четко указаны в свидетельстве о регистрации с обеих сторон транспортного средства буквами и цифрами высотой не менее 3 дюймов. (Автомобили с коммерческими номерными знаками считаются коммерческими транспортными средствами и должны быть соответствующим образом изменены.

|

$115 | $115 |

| 83 | Стоять или парковать транспортное средство с номерным знаком Нью-Йорка, который не зарегистрирован должным образом. | $65 | $65 |

| 84 | Парковка коммерческого автомобиля на любой улице города с поднятой платформой подъемника, когда рядом с автомобилем никого нет. | $65 | 45 долларов |

| 85 | Парковка коммерческого транспорта более 3 часов в разрешенных местах. | $65 | $65 |

| 86 |

Стоять или парковать транспортное средство для получения, доставки или обслуживания более 3 часов, если это не разрешено вывешенными знаками, с 7:00 до 19:00, кроме воскресенья, на Манхэттене с 14-й по 60-ю улицу и с Первой по Восьмую авеню.

|

$115 | Н/Д |

| 87 | Мошенническое использование разрешенного агентством разрешения на парковку. | $65 | $65 |

| 89 | Стоять или парковать транспортное средство в Garment District (на Манхэттене, от 35-й улицы до 41-й улицы, между Авеню Америки и Восьмой авеню) с 7:00 до 19:00. Тем не менее, коммерческий автомобиль, который является грузовиком или фургоном, может временно припарковаться (максимум до 3 часов) во время пикапа, доставки или обслуживания. | $115 | Н/Д |

| 91 | Парковка с целью продажи транспортного средства лицом, регулярно торгующим транспортными средствами. | $65 | 45 долларов |

| 92 | Парковка с целью мытья, смазки или ремонта транспортного средства лицом, регулярно ремонтирующим транспортные средства. | $65 | 45 долларов |

| 93 |

Остановка, стояние или парковка на проезжей части с твердым покрытием для замены спущенной шины, если это не разрешено вывешенным знаком.

|

$65 | $65 |

| 94 | Штраф за выпуск транспортного средства, связанный с программой буксировки нарушений полиции Нью-Йорка. | 100 долларов США | (обычная буксировка, плюс штраф за нарушение) 200 долларов (тяжелая буксировка, плюс штраф за нарушение) |

| 96 | Стоять или парковаться в пределах 50 футов от ближайшего рельса железнодорожного переезда. | $95 | $95 |

| 97 | Парковка на пустыре. Транспортное средство может быть припарковано на пустыре, имеющем разрешенный муниципалитетом въезд, с письменного разрешения владельца. | $65 | 45 долларов |

| 98 |

Стоять или парковаться перед общественным или частным подъездом. Владелец или арендатор участка, доступ к которому осуществляется через частную подъездную дорожку, может припарковать зарегистрированное на него пассажирское транспортное средство по этому адресу перед подъездной дорожкой при условии, что на участке не более 2 жилых единиц и что парковка не нарушает никаких других правил. или ограничение. или ограничение.

|

$95 | $95 |

| 99 | Все остальные нарушения парковки, стояния или остановки. | варьироваться | варьироваться |

* Обратите внимание, что в связи с изменениями в ПДД, вступившими в силу с 1 августа 2018 года, данное нарушение больше не выдается.

Правила и положения

Правила и положения о нарушениях правил парковки содержатся в положениях главы 39 раздела 19 Официального сборника правил города Нью-Йорка. Глава 39 была принята Уполномоченным по финансам для определения внутренних процедур и организации Бюро по нарушениям правил парковки, размера и порядка выплаты штрафов, а также других целей статьи 2-B Закона о транспортных средствах и дорожном движении.

Чтобы просмотреть главу 39 «Правила и положения», посетите веб-сайт NYC Rules и щелкните главу 39.

Городские правила и нормы дорожного движения и парковки, включая парковку на другой стороне улицы, подпадают под юрисдикцию Департамента транспорта города Нью-Йорка. .

.

Городские правила дорожного движения и парковки

Департамент транспорта Нью-Йорка

Альтернативные правила

Тамилнад Вводит новые, более строгие правила дорожного движения с завтрашнего дня; Штрафы удвоены

- Новости

- Авто

Подробнее в новостях

-

Выборы в Ассамблею Гуджарата в 2022 году истекли, главные вопросы, которые будут доминировать в опросах

Индия

-

Имран Хан обвиняет премьер-министра Пака, министра внутренних дел и главного генерала ISI в стрельбе

Мир

-

Загрязнение воздуха: школы Нойды и Большой Нойды проведут онлайн-занятия до 8 ноября

Индия

-

Telangana: KCR представляет видео брокеров, чтобы доказать браконьерство MLA от BJP | Смотреть

Индия

-

Опросы Ассамблеи 2022: завершено голосование за семь мест в шести штатах; Рассчитывая на 6 ноября

Индия

-

Чемпионат мира по футболу T20 2022: действительно ли Вират Кохли нарушил фальшивый закон о поле против Бангладеш?

Крикет

-

Зимний сезон 2022: 15 товаров, которые сделают вашу зиму теплой и комфортной

Предметы домашнего обихода

Тамилнад намерен ввести более строгие правила дорожного движения и удвоить штрафы за нарушение правил дорожного движения.

Автор Ashish Singh

, четверг, 27 октября 2022 г., 12:08 IST

Минутное чтение

После праздника Дивали в штате Тамилнад введены новые правила дорожного движения и удвоены штрафы для предотвращения дорожно-транспортных происшествий и обеспечения безопасности на дорогах. Данные правила дорожного движения вступают в силу с завтрашнего дня, то есть с 28 октября 2022 года.

Какие новые штрафы в штате Тамил Наду:

1. Если вы едете на велосипеде, и вас обнаружат, что вы одновременно пользуетесь устройством или едете небрежно, вы будете оштрафованы на сумму от 1000 до 10 000 рупий, если признан виновным во второй раз.

2. Если вы превысите скорость, вы будете оштрафованы на 5 000 рупий в первый раз и на 10 000 рупий во второй раз.

3. Если вас поймают за рулем без прав, это может повлечь за собой штраф в размере 5000 рупий. С другой стороны, прыгающие сигналы влекут за собой штраф в размере 1000 рупий для первого нарушения и 10 000 рупий для второго нарушения.

4. Если вы не предоставите машине скорой помощи, пожарным машинам и другим машинам скорой помощи место для движения, вы можете быть оштрафованы на 10 000 рупий.

Читайте также

Пять документов, которые вы должны иметь при себе во время вождения, чтобы избежать дорожно-транспортных происшествий Challan

5. Если вас уличат в опрометчивом вождении, вы можете быть оштрафованы на 1000 рупий, если вас поймают во второй раз, вы можете заплатить штраф в размере 10 000 рупий. Если вас поймают на скачках, вам придется заплатить 15 000 рупий в первый раз, а если вас поймают во второй раз, вам, возможно, придется заплатить 25 000 рупий.

6. Модифицированные выхлопные трубы как для автомобилей, так и для мотоциклов приведут к штрафу в размере 1000 рупий, а езда без шлема приведет к штрафу в размере 500 рупий вместо 100 рупий.

Читайте также

Kia Carens Цена снова повышена: теперь вы можете заплатить до 50 000 рупий. штраф в размере 10 000 рупий и вас отправят за решетку.

По словам комиссара полиции Большого Ченнаи Шанкара Дживала, повышенное наказание вступит в силу с 28 октября в городе. Он заявил: «Раньше мы взимали с людей от 100 до 500 рупий за такие нарушения, как вождение без шлема. Новое правило предусматривает штраф в размере 500 рупий за первое нарушение без шлема и 1500 рупий за последующие нарушения. нарушение стоп-линии в первый раз — 500 рупий, а во второй раз — 1500 рупий.За вождение в нетрезвом виде уже назначен штраф в размере 10 000 рупий».

-

Электроника

12 лучших ноутбуков в Индии (октябрь 2022 г.): лучший выбор от Dell, HP и т. д. для работающих специалистов и студентов

-

Кухня Столовая

Очистители воздуха для помещений: как выбрать лучшие очистители воздуха в Индии?

-

Электроника

10 лучших телевизоров для спальни в 2022 году: сделайте свое уютное время более интересным

-

Кухня Столовая

Лучшие гейзеры в Индии (ноябрь 2022 г.