Содержание

ГИБДД запустила площадку по оформлению электронных полисов ОСАГО

Центробанк считает, что развитие страховых агрегаторов повысит проникновение электронных продаж страховых услуг / Максим Стулов / Ведомости

Сразу несколько онлайн-площадок запускают услуги по продаже электронных полисов ОСАГО: о начале продаж на портале «Автокод» вчера заявил официальный портал мэра и правительства Москвы, сегодня продажи стартуют на агрегаторе «Сравни.ру», аналогичный проект готовит «Яндекс».

Действующее законодательство запрещает продажи полисов ОСАГО через сайты-агрегаторы. Этот запрет поддерживает Российский союз автостраховщиков (РСА). Исполнительный директор РСА Евгений Уфимцев вчера сказал, что посредников в электронное ОСАГО не стоит допускать еще около 1,5 года. По его мнению, сначала нужно наладить продажи электронного ОСАГО на сайтах самих страховщиков и РСА.

Центробанк, напротив, считает, что развитие страховых агрегаторов повысит проникновение электронных продаж страховых услуг. «Использование агрегаторов для продажи е-ОСАГО, безусловно, удобно для страхователей, которые могут сравнить условия в разных компаниях», – говорит представитель ЦБ. Регулятор полагает необходимым принятие поправок, разрешающих продажи полисов через агрегаторов.

«Использование агрегаторов для продажи е-ОСАГО, безусловно, удобно для страхователей, которые могут сравнить условия в разных компаниях», – говорит представитель ЦБ. Регулятор полагает необходимым принятие поправок, разрешающих продажи полисов через агрегаторов.

Портал «Автокод» создан по инициативе московского управления ГИБДД для «интерактивного взаимодействия» с жителями столицы и органами власти. Среди партнеров по продаже полисов указаны «Альфастрахование», «Ингосстрах», «РЕСО-гарантия», МАКС, «Опора» и др. МАКС сотрудничает с порталом на некоммерческой основе, указывает гендиректор компании Надежда Мартьянова: «Они дают нам возможность через их базу проверить, что за страхователь пытается пробиться [к компании]». Сейчас на «Автокоде» можно оставить заявку на оформление бумажного полиса «Опоры», но компания планирует и запуск оформления онлайн, говорит первый заместитель гендиректора «Опоры» Павел Башнин: «Мы ищем возможности продать больше электронного ОСАГО в управляемых каналах продаж, чтобы не получать переадресованные маргинальные высокоубыточные регионы». «Альфастрахование» сотрудничает с «Автокодом» в сфере продаж бумажных полисов, говорит гендиректор компании Владимир Скворцов. Представители «РЕСО-гарантии» и «Ингосстраха» заявили, что официальных договоров на продажу полисов е-ОСАГО с этой площадкой не имеют. «Через агентов нам работать понятнее и интереснее», – говорит представитель «РЕСО-гарантии» и обращает внимание, что законодательство это сейчас запрещает. К тому же тарифы по ОСАГО практически не отличаются, большого смысла в таких площадках нет, добавляет он. Представитель ГИБДД Москвы не ответил на запрос.

«Альфастрахование» сотрудничает с «Автокодом» в сфере продаж бумажных полисов, говорит гендиректор компании Владимир Скворцов. Представители «РЕСО-гарантии» и «Ингосстраха» заявили, что официальных договоров на продажу полисов е-ОСАГО с этой площадкой не имеют. «Через агентов нам работать понятнее и интереснее», – говорит представитель «РЕСО-гарантии» и обращает внимание, что законодательство это сейчас запрещает. К тому же тарифы по ОСАГО практически не отличаются, большого смысла в таких площадках нет, добавляет он. Представитель ГИБДД Москвы не ответил на запрос.

По словам гендиректора «Сравни.ру» Сергея Леонидова, компания не нарушает запрет на продажу е-ОСАГО: «Весь процесс [оформления полиса] проходит на нашем сайте, но часть – в виджетах: внутри нашего сайта открывается часть сайта страховой компании». Когда ЦБ разрешит сайтам-агрегаторам стать агентами, площадка «замкнет весь процесс на себя», добавляет он.

Компания получает вознаграждение, но не за агентские услуги, а за маркетинговые – рекламу страховщика, заявляет директор по развитию «Сравни. ру» Евгений Коротаев. Причем если страховщик не желает продавать полисы клиентам из токсичного региона (например, Краснодара, где продажи ОСАГО для страховщиков убыточны) или водителю с плохим коэффициентом бонус-малус – такие пользователи его предложение просто не увидят. У агрегатора в отличие от страховщика нет обязательства перед ЦБ на продажу электронного ОСАГО любым клиентам. Но и в Краснодаре есть автовладельцы с хорошим коэффициентом безаварийности, напоминает Леонидов: «А поскольку у страховщика на каждый [токсичный] регион есть квота продаж, ему лучше продать через нас водителю с хорошим коэффициентом, чем через свой сайт водителю с плохим». Не все страховщики будут классифицировать убыточных водителей одинаково, уверен он: если одна компания от пользователя откажется, он оформит полис в другой – «мы просто переливаем трафик так, как им нужно».

ру» Евгений Коротаев. Причем если страховщик не желает продавать полисы клиентам из токсичного региона (например, Краснодара, где продажи ОСАГО для страховщиков убыточны) или водителю с плохим коэффициентом бонус-малус – такие пользователи его предложение просто не увидят. У агрегатора в отличие от страховщика нет обязательства перед ЦБ на продажу электронного ОСАГО любым клиентам. Но и в Краснодаре есть автовладельцы с хорошим коэффициентом безаварийности, напоминает Леонидов: «А поскольку у страховщика на каждый [токсичный] регион есть квота продаж, ему лучше продать через нас водителю с хорошим коэффициентом, чем через свой сайт водителю с плохим». Не все страховщики будут классифицировать убыточных водителей одинаково, уверен он: если одна компания от пользователя откажется, он оформит полис в другой – «мы просто переливаем трафик так, как им нужно».

Два страховщика будут тестировать сервис агрегатора в Москве и Санкт-Петербурге – «Альфастрахование» и «Интач-страхование», говорит Леонидов, в перспективе подключатся «Тинькофф страхование» и «Либерти страхование». Представитель «Либерти страхования» отказался от комментариев, представители «Тинькофф страхования» и «Интач-страхования» не ответили на запросы. МАКС не сотрудничает с коммерческими площадками, заявляет Мартьянова: законодательно это является агентской услугой, которая пока запрещена.

Представитель «Либерти страхования» отказался от комментариев, представители «Тинькофф страхования» и «Интач-страхования» не ответили на запросы. МАКС не сотрудничает с коммерческими площадками, заявляет Мартьянова: законодательно это является агентской услугой, которая пока запрещена.

Свой сервис по продаже страховок ОСАГО готовит «Яндекс» – на площадке «Яндекс.Деньги», говорит представитель компании, отказываясь от дальнейших комментариев. Из опрошенных страховщиков сотрудничество с «Яндексом» по продажам ОСАГО онлайн признало лишь «Альфастрахование»: по словам Скворцова, портал в данном случае не будет выступать агентом, а будет «предоставлять информацию о клиенте».

Новости СМИ2

Отвлекает реклама? С подпиской

вы не увидите её на сайте

Ошибка вышла: страховая оставит без полиса и не вернет деньги | Статьи

Из-за ошибок при оформлении ОСАГО в режиме онлайн автомобилисты могут остаться без полиса и потраченных на него денег. Страховщики предупредили: если клиенты спутают категорию своей машины, ошибутся в мощности двигателя, договор можно правомерно аннулировать, а премию не возвращать. Каких ошибок нельзя допускать и как автовладельцам доказать, что они не мошенники, разбирались «Известия».

Каких ошибок нельзя допускать и как автовладельцам доказать, что они не мошенники, разбирались «Известия».

Проверять стали тщательнее

Страховые компании стали тщательнее проверять данные, вносимые при оформлении электронных полисов ОСАГО. Если раньше проверки велись чаще всего выборочно, то теперь практически каждый договор проходит тотальное изучение после подписания по всем параметрам.

Оказалось, что не все знают о ловушке при оформлении страховки в режиме онлайн — если в данные даже случайно закрадется ошибка, страховая компания оформит полис, а вот когда неточность вскроется, расторгнет договор в одностороннем порядке.

«В таких случаях расторжение страховщиком полиса является правомерным. При этом уплаченная страховая премия возврату не подлежит в соответствии с правилами ОСАГО», — объяснили «Известиям» в Центробанке. Одновременно регулятор подтвердил и наличие жалоб на односторонние расторжения полисов ОСАГО с удержанием уплаченных средств. При этом в пресс-службе Центробанка отметили, что отдельной статистики по таким обращениям не ведут.

При этом в пресс-службе Центробанка отметили, что отдельной статистики по таким обращениям не ведут.

Ошибка вышла

Фото: ИЗВЕСТИЯ/Алексей Майшев

«В период с декабря 2020 по февраль 2021 года в Банк России поступило несколько десятков обращений от заявителей из различных регионов, часть которых может быть связана с расторжением договоров ОСАГО в связи с намеренным представлением страхователями ложных сведений для уменьшения размера страховой премии», — сообщили в Центробанке.

В ЦБ объяснили, что недобросовестные страхователи могут указывать недостоверные сведения в отношении мощности транспортного средства, а также целей его использования.

«Вместе с тем в ходе рассмотрения обращений выявляются факты неправомерного расторжения договоров ОСАГО в одностороннем порядке. В этих случаях со страховщиками проводится надзорная работа с помощью различных инструментов поведенческого надзора по устранению нарушений и недопущению их в последующем», — уточнили в Центробанке.

Что говорят страховщики

В ПАО СК «Росгосстрах» рассказали «Известиям», что механизм расторжения договоров страхования автогражданской ответственности за предоставление ложных сведений работает уже очень давно. Перерыв на пару месяцев был сделан только на период перехода на АИС ОСАГО 2.0.

Проверку проходят все полисы: указанные клиентом данные сверяют с теми, которые содержатся в государственных базах данных.

Ошибка вышла

Фото: ТАСС/Донат Сорокин

«К сожалению, пока не налажен прямой информационный обмен между страховщиками и органами исполнительной власти. Поэтому нельзя делать проверку в течение того времени, пока оформляется договор. Приходится делать проверки уже постфактум», — посетовал директор департамента моделирования и анализа ПАО СК «Росгосстрах» Алексей Володяев.

По словам представителя «Росгосстраха», чаще всего причиной для расторжения договоров становятся неверные сведения о цели использования автомобиля.

«Например, страхователи «случайно» забывают про оформленную накануне лицензию такси. Или неверно указана категория ТС — не все автолюбители помнят, что некоторые внедорожники входят в категорию C, а микроавтобусы с числом сидячих мест свыше восьми — в категорию D, не говоря уже о том, что иногда в категорию А пытаются отнести популярные кроссоверы. Бывают ошибки и в указании мощности двигателя — в том числе и ее сознательное занижение», — поделился примерами Володяев.

В «Росгосстрахе» также рассказали, что расторгают договоры тогда, когда «очевидно идет речь о сознательном и преднамеренном искажении предоставляемых данных, либо в случае серьезных ошибок — например, если мощность двигателя занижена сразу на несколько лошадиных сил». На таких основаниях компания расторгает не более 1,5% договоров ОСАГО. При этом восстанавливается из-за ошибочного расторжения примерно 0,03%.

Ошибка вышла

Фото: ТАСС/Донат Сорокин

Иногда водители редких или модифицированных автомобилей не имеют возможности выбрать на сайте подходящие параметры, в том числе и по мощности двигателей своих транспортных средств. И тут снова есть риск попасться в ловушку. В случае если параметры автомобиля не соответствуют данным, которые предлагает калькулятор ОСАГО, в «Росгосстрахе» советуют выбрать опцию «Другое ТС» и ввести все данные вручную либо обратиться в офис или к агенту страховщика.

И тут снова есть риск попасться в ловушку. В случае если параметры автомобиля не соответствуют данным, которые предлагает калькулятор ОСАГО, в «Росгосстрахе» советуют выбрать опцию «Другое ТС» и ввести все данные вручную либо обратиться в офис или к агенту страховщика.

Практика тотальных проверок

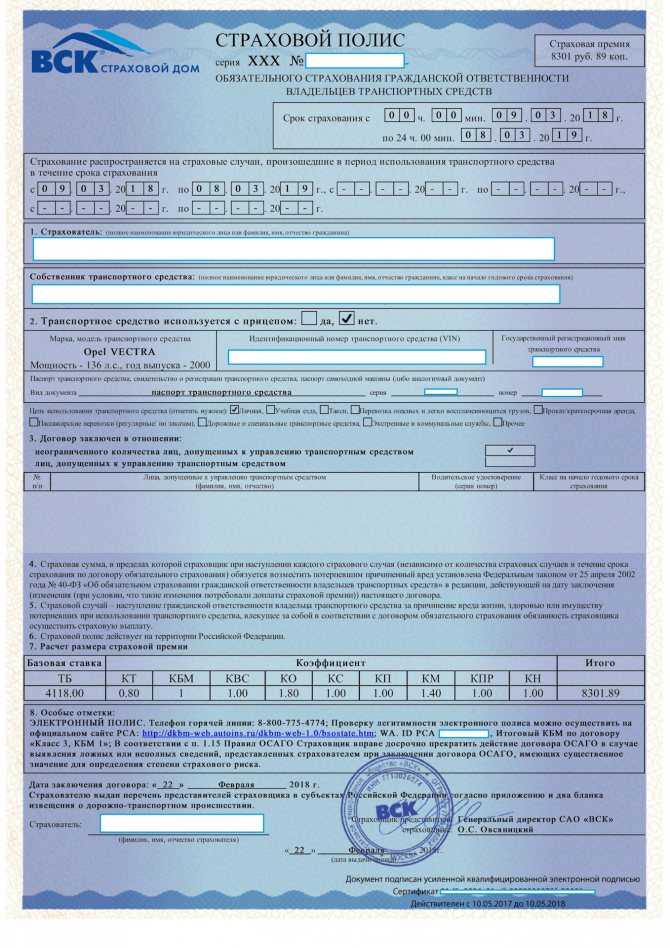

В «Страховом доме ВСК» система выборочной проверки полисов ОСАГО на соответствие информации, указанной в полисе/заявлении о страховании, работает с 2020 года.

«Частота расторжений договоров носит единичный характер. Такие случаи связаны в основном с искажениями в указанной категории/типе транспортного средства, а также с занижением мощности, информации о территории преимущественного использования, — рассказал представитель страховой компании. — Чтобы избежать расторжения договора, необходимо тщательно заполнять документы, а при использовании услуг посредника — внимательно относиться к его выбору».

В «АльфаСтраховании» сообщили, что из-за ложных сведений в среднем в месяц расторгается всего 1–2% от общего числа заключаемых договоров е-ОСАГО.

Ошибка вышла

Фото: ТАСС/Дмитрий Серебряков

«Такой показатель достигается за счет тщательной проверки данных при заключении договоров и разъяснительной работы с партнерами, агентами компании, — сообщили «Известиям» в пресс-службе компании. — Проверки проходят с лета 2020 года в автоматизированном режиме. Их цель — выявление случаев, когда страхователи намеренно занижают размер страховой премии по ОСАГО».

Страховщик также заверил, что ошибочные расторжения полисов с добросовестными страхователями единичны и рассматриваются в индивидуальном порядке.

Как обманывают посредники

Водители могут остаться без денег и страховки не только из-за собственных ошибок. Иногда оформить ОСАГО по низкой цене предлагают недобросовестные посредники, якобы имеющие связи в страховых компаниях. Нередко оказывается, что такие помощники вовсе не связаны со страховым бизнесом. От имени владельца они просто заполняют заявку, занижая ключевые параметры и внося ложные данные о самом страхователе.

«После получения от страховщика подписанного договора е-ОСАГО в формате PDF такой посредник с использованием специальных программных средств указывает в нем правильные данные автовладельца. После этого он направляет автовладельцу договор е-ОСАГО с его данными, а разницу в страховой премии забирает себе. Больше всего таких недобросовестных посредников работает в «красных» регионах с высокими рисками мошенничества в ОСАГО», — предупредили в Российском союзе автостраховщиков (РСА).

Ошибка вышла

Фото: РИА Новости/Максим Богодвид

В «Росгосстрахе» подтвердили, что сталкивались с такой практикой.

«Автомобилист даже не догадывается, что его ответственность не застрахована — узнать об этом сегодня он может, только обратившись с таким полисом в компанию после страхового случая для урегулирования убытка. И отказ становится для него неприятной неожиданностью. По нашим данным, количество обращений в «Росгосстрах» с подобными полисами колеблется от нескольких десятков до сотни случаев ежемесячно», — предупредили корреспондента «Известий».

Причина «ошибок»

Эксперт и юрист в области автострахования Сергей Беляков в разговоре с «Известиями» высказал мнение, что подавляющее большинство ошибок, связанных с расторжением договоров, возникает из-за умышленных действий страхователей. При этом Беляков считает, что некоторым водителям приходится идти на такие шаги, потому что иначе страховые компании им просто отказывают — в первую очередь это относится к таксистам и жителям проблемных регионов.

«Такси — это убыточный сегмент, их многие просто не страхуют, — объясняет Беляков. — Есть также проблемные регионы, например Ульяновск, Ингушетия, Владивосток — там страховщики ни в какую работать не хотят и пробуют отменять договоры в надежде, что с ними не будут долго разбираться или судиться. Но в основном водители действительно пытаются занизить премию осознанно, и самый простой способ — уменьшить количество лошадиных сил. Округляют их в меньшую, а не большую сторону в надежде, что этого не заметят. Еще одна распространенная ошибка — смена адреса регистрации. Например, водитель оформил полис в Костроме, застраховался и переехал в Москву, где прописался. Конечно, в Костроме коэффициент будет ниже, но страховка работает по адресу регистрации страхователя, а не машины».

Например, водитель оформил полис в Костроме, застраховался и переехал в Москву, где прописался. Конечно, в Костроме коэффициент будет ниже, но страховка работает по адресу регистрации страхователя, а не машины».

Ошибка вышла

Фото: ИЗВЕСТИЯ/Алексей Майшев

Беляков уточнил, что некоторые водители несерьезно относятся к заполнению анкеты, хотя она ничем не отличается от составления договора в офисе компании. «Проблема это не массовая, но поводов для страховых давать нельзя. По моей оценке, раньше так строго за ошибками в ключевых параметрах следили не все страховщики, но после либерализации тарифов ОСАГО в сентябре 2020 года водителей стали проверять тщательнее», — заключил эксперт.

Что делать добросовестному автовладельцу

В РСА признают, что водители действительно жалуются на случаи расторжения полисов е-ОСАГО, но пока такие случае единичны. Как объяснили в ассоциации «Известиям», если при заполнении данных на сайте страховщика автомобилист по ошибке ввел неверные данные, то ему предлагается их скорректировать на стадии заключения договора е-ОСАГО.

Внести последующие изменения в договор е-ОСАГО можно с доплатой части премии страховщику — если правильные данные привели к ее увеличению. Если же окажется, что с правильными данными полис ОСАГО стоит меньше, то часть премии, напротив, вернут. В случае если договор расторгли по причинам, с которыми водитель не согласен, сами страховщики советуют обращаться к ним в офис, чтобы разобраться в ситуации.

«При ошибочном расторжении договора автомобилист, безусловно, может его восстановить. Для этого необходимо обратиться в ближайший офис страховой компании и представить оригиналы документов. Также ВСК всегда становится на сторону клиента, если ситуация носит неоднозначный характер или клиент опечатался при заполнении некритичных параметров», — высказали в ВСК свою позицию.

Ошибка вышла

Фото: ТАСС/Дмитрий Серебряков

А вот в Центробанке предлагают действовать более жестко и обращаться сразу к ним.

«Если гражданин считает, что его права нарушены, он может обратиться с жалобой в Банк России любым удобным способом», — посоветовали в ЦБ.

Лимиты компенсации работникам, пояснение (и как выбрать то, что лучше для вас)

Все полисы страхования коммерческой ответственности имеют «лимиты ответственности» или предельную сумму, которую полис будет выплачивать заявителю. Но пределы компенсации работникам не структурированы так же, как другие коммерческие политики.

Из-за этого владельцы малого бизнеса часто неправильно понимают свои ограничения при покупке полиса компенсации работникам. Это может означать, что вы думаете, что покупаете что-то одно, но после заявления узнаете, что у вас нет покрытия, о котором вы думали.

Вот что вам следует знать, прежде чем покупать страховку компенсации работникам.

Почему пределы компенсации работникам отличаются?

Компенсация работникам — это уникальная система, предназначенная для защиты работников от болезней или травм, возникающих в ходе работы.

В отличие от других коммерческих политик, правительство штата законодательно устанавливает требования к своей системе оплаты труда. Это включает в себя то, какие работодатели по закону обязаны иметь страховку, штрафы за отсутствие покрытия, требования к отчетности о травмах на рабочем месте, требования к медицинскому обслуживанию и многое другое.

Это включает в себя то, какие работодатели по закону обязаны иметь страховку, штрафы за отсутствие покрытия, требования к отчетности о травмах на рабочем месте, требования к медицинскому обслуживанию и многое другое.

Лимиты полиса страхования компенсации работникам разделены на две части: выплаты работникам и ответственность работодателя.

Пособия работникам

Часть А полиса покрывает медицинские расходы, расходы на реабилитацию и потерю заработной платы в результате нетрудоспособности. Или выплачивает пособие по смерти иждивенцам работника.

Вознаграждения работникам, как правило, не имеют ограничений и исключений. Страховая компания выплатит иск для покрытия любых медицинских счетов, необходимых для лечения травмы, болезни или реабилитации работника. Кроме того, претензии не могут быть отклонены или отклонены, если только работодатель не представит доказательства мошенничества.

Орган управления штата может установить лимит на суммы, выплачиваемые в связи с потерей заработной платы.

Ответственность работодателя

Часть B политики касается ответственности работодателя в случае судебного иска. Если работник утверждает, что работодатель проявил халатность, он может подать в суд на работодателя за возмещение ущерба в дополнение к получению компенсации за работу. В этом случае часть B будет охватывать юридическую защиту работодателя от имени работодателя, а также любые денежные суммы, присужденные работнику.

Эта часть полиса имеет ограничения или максимальную сумму, которую будет выплачивать полис, которую работодатель может выбрать при покупке страховки.

Компенсация работникам Ответственность работодателей в сравнении с практикой найма Страхование ответственности

Ответственность работодателей в соответствии с политикой компенсации работникам касается судебного иска, связанного с требованием компенсации работникам, и применяется только в том случае, если требование покрывается политикой компенсации работникам.

Важное примечание. Не путайте раздел об ответственности работодателей в политике компенсации работникам и страхование ответственности в связи с трудовой практикой. Политика EPLI распространяется на споры, связанные с персоналом, такие как судебные иски о неправомерном увольнении; дискриминация при приеме на работу, увольнении или управлении; и заявления о сексуальных домогательствах.

Не путайте раздел об ответственности работодателей в политике компенсации работникам и страхование ответственности в связи с трудовой практикой. Политика EPLI распространяется на споры, связанные с персоналом, такие как судебные иски о неправомерном увольнении; дискриминация при приеме на работу, увольнении или управлении; и заявления о сексуальных домогательствах.

Пример лимитов ответственности работодателей для компенсации работникам

Лимиты часто представлены тремя числами; наиболее распространенные лимиты:

100 / 500 / 100

500 / 500 / 500

1000 / 1000 / 1000

Суммы указаны в долларах США и в 100 раз больше, чем указано в полисе. Например, «100 / 500 / 100» на самом деле составляет 100 000 / 500 000 / 100 000 долларов. Точно так же «1000» выплатит максимум 1 миллион долларов.

Первая цифра – сумма, выплачиваемая за несчастный случай; во-вторых, максимум на одно заболевание за год политики; и в-третьих, сумма, выплаченная на одного работника.

Если работодатель достигает любого из этих пределов, дополнительные расходы будут относиться к другому полису (например, зонтичному полису) или будут личными расходами. Вот почему важно понимать, какие типы страховых полисов для малого бизнеса доступны, а также какие из них приобретать.

Вам также может понравиться: Узнайте больше о стоимости компенсации работникам

Пределы ответственности работодателей: краткое изложение

Давайте подведем итоги. Для полиса с лимитами ответственности 100/500/100:

Ответственность работодателей

- Максимальная сумма, выплачиваемая за несчастный случай: 100 000 долларов США

- Максимальная сумма, выплачиваемая за одно заболевание за год действия полиса: 500 000 долларов США

- Максимальная сумма, выплачиваемая на одного работника: 100 000 долларов США

Вознаграждения работникам

Максимальная сумма, выплачиваемая по вознаграждениям работникам: Неограниченно*

*На основании того, что одобрено страховой компанией как разумное и необходимое медицинское обслуживание или реабилитация. Орган управления штата может установить предел сумм, выплачиваемых в связи с потерей заработной платы.

Орган управления штата может установить предел сумм, выплачиваемых в связи с потерей заработной платы.

Если вы арендуете или заключаете контракты с другими компаниями, вам, вероятно, нужен лимит в 1 миллион долларов. Арендодатели и рабочие контракты часто требуют наивысшего порога покрытия.

К счастью, более высокие лимиты на полисы компенсации за работу для малого бизнеса обычно очень доступны и оправдывают дополнительные расходы. Например, политика компенсации работникам с премией в размере 1000 долларов США может приносить менее 100 долларов США, что означает 10-кратное покрытие.

Теперь, когда вы лучше понимаете пределы ответственности по компенсации работникам, пересмотрите свою политику, чтобы убедиться, что она соответствует потребностям вашей компании и отраслевым требованиям.

Независимо от того, какие лимиты вы выбирали в прошлом, вы часто можете утвердить или обновить лимиты полиса в середине года.

Нужен рабочий комп? Получите расчет стоимости всего за две минуты с помощью WorkCompOne.

Изображение с Pexels на Pixabay

Каковы пределы ответственности работодателя?

Когда вы покупаете полис страхования компенсации работникам, в него также включается покрытие, называемое страхованием ответственности работодателя.

Эта страховка, которую иногда называют Частью 2 или Покрытием B, редко используется в большинстве штатов и составляет очень небольшую часть страхового взноса на компенсацию работникам.

По этой причине вы могли бы просто отказаться от этого покрытия, если бы не необходимость выбирать пределы ответственности работодателя.

Базовый предел ответственности работодателя обычно составляет 100 000/500 000/100 000 долларов США. Это 100 000 долларов за несчастный случай, 500 000 долларов за полис и 100 000 долларов за сотрудника.

Поскольку претензия работодателя к ответственности маловероятна, другие соображения обычно учитываются при принятии решений об увеличении лимитов выше базового уровня в 100 000/500 000/100 000 долларов США.

Что покрывает страхование ответственности работодателя

Есть лишь несколько редких случаев, когда страхователь может использовать страхование ответственности работодателя.

В некоторых штатах супругам и иждивенцам пострадавших сотрудников разрешено подавать в суд на работодателя. Страхование ответственности работодателя обеспечит покрытие в таких случаях.

Более распространенным (но все еще редким) примером использования пределов ответственности работодателя является случай, когда пострадавший работник подает в суд на допустившее халатность третье лицо, а это третье лицо предъявляет иск работодателю за халатность.

Например, фабричный рабочий получил травму при использовании оборудования, которое его работодатель приобрел у другой компании, и работник утверждает, что в травме виноват производитель. Сотрудник может попытаться подать в суд на производителя о возмещении ущерба. Затем производитель может подать в суд на работодателя, заявив, что машина не обслуживалась должным образом или работник не был должным образом обучен использованию оборудования. Это называется чрезмерным действием третьей стороны. В этот момент страхование ответственности работодателя покроет расходы работодателя на защиту и возможный ущерб в пределах установленных лимитов полиса.

Это называется чрезмерным действием третьей стороны. В этот момент страхование ответственности работодателя покроет расходы работодателя на защиту и возможный ущерб в пределах установленных лимитов полиса.

Как и в случае части полиса, предусматривающей страхование компенсации работникам, претензия может иметь право на покрытие в рамках части ответственности работодателя только в том случае, если она связана с травмой, которая, как определено законом штата, связана с работой.

Выбор лимитов ответственности работодателя

Базовый лимит ответственности работодателя обычно составляет 100 000/500 000/100 000 долларов США.

Часто держатели полисов, которые решают увеличить свои лимиты, делают это из-за договорных требований или запросов от своего зонтичного перевозчика.

Например, генеральный подрядчик может потребовать, чтобы все субподрядчики установили пределы ответственности своих работодателей на определенном уровне. Или страхователь с общей ответственностью или зонтичный перевозчик могут предъявлять аналогичные требования и требовать увеличения лимитов.

По этим причинам лимиты ответственности работодателя обычно увеличиваются до 500 000/500 000/500 000 долларов или 1 миллион долларов/1 миллион долларов/1 миллион долларов.

Поскольку покрытие используется редко, увеличение лимитов покрытия обычно обходится недорого.

Например, повышение лимита до 500 000 долл. США/500 000 долл. США/500 000 долл. США в большинстве штатов составляет 0,8 процента страхового взноса. Стоимость увеличения лимитов до 1 миллиона долларов / 1 миллиона долларов / 1 миллиона долларов составляет 1,1 процента от страховой премии в большинстве штатов.

Лимиты ответственности работодателя могут сбивать с толку, и каждый страхователь индивидуален, поэтому проконсультируйтесь со своим агентом, если у вас есть вопросы о вашей конкретной ситуации.

Это не предназначено для использования в качестве юридической консультации по отдельным судебным делам, связанным с конкретными фактами, или в качестве правовой основы для вашей практики трудоустройства.