Содержание

Чем КАСКО отличается от ОСАГО?

- 11-09-2019

- Автомобиль

Каждый автовладелец сталкивается с проблемой выбора страхового полиса. Сегодня на устах у всех автолюбителей два названия КАСКО и ОСАГО. В чем разница между этими видами страхования и какой из них лучше?

Обязательное страхование ОСАГО (Автоцивилка)

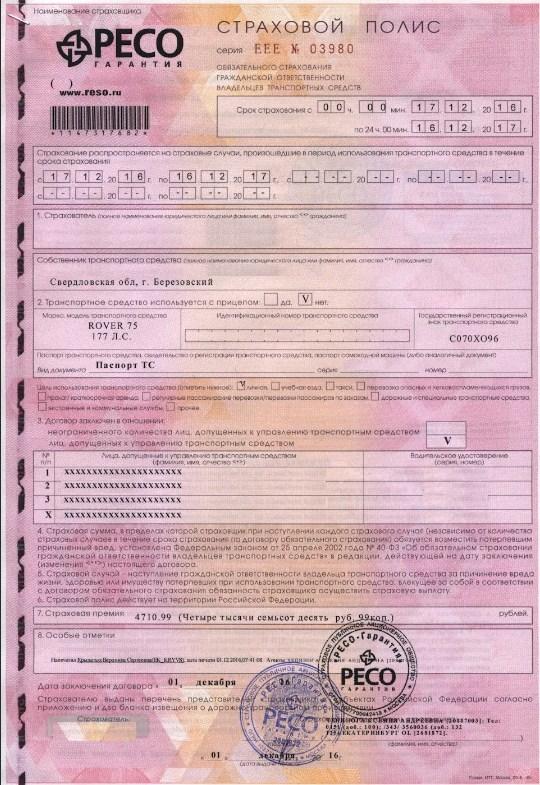

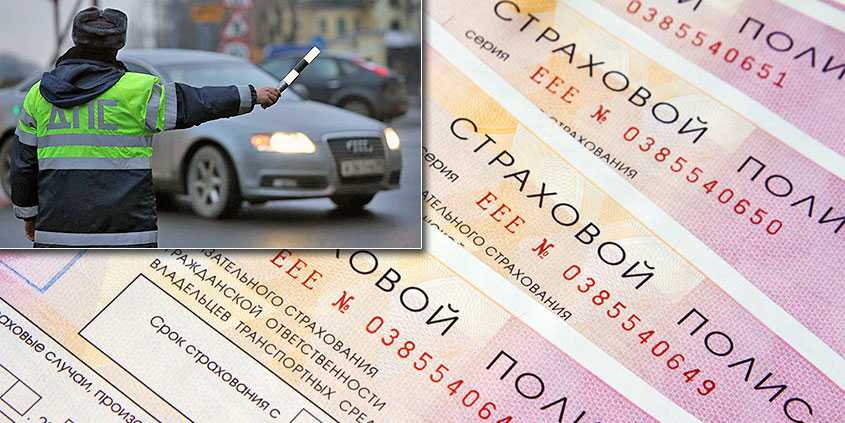

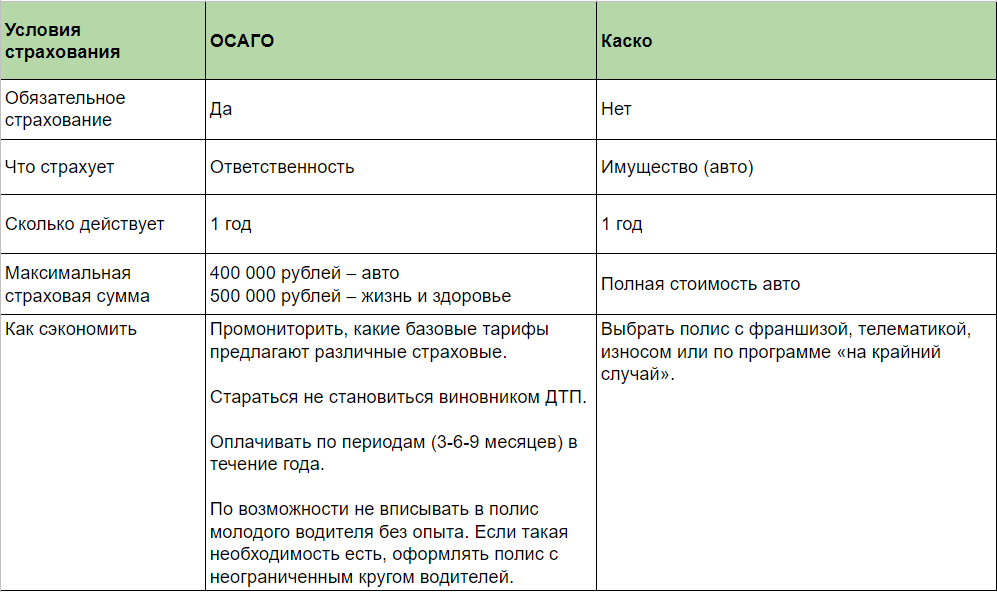

ОСАГО – это обязательный вид страхования. Полис ОСАГО должен быть у каждого автовладельца. Объектом обязательного страхования гражданско-правовой ответственности являются имущественные интересы, связанные с возмещением лицом, гражданско-правовая ответственность которого застрахована, вреда, причиненного жизни, здоровью, имуществу потерпевших в результате эксплуатации застрахованного транспортного средства.

ОСАГО – социальная мера. Данный вид страхования гарантирует, что ущерб, причиненный автовладельцу по вине другого лица, будет погашен за счет выплат страховой компанией. Автоцивилка существенно упрощает решение финансовых вопросов, связанных с получением компенсации при ДТП.

Автоцивилка существенно упрощает решение финансовых вопросов, связанных с получением компенсации при ДТП.

Отсутствие автогражданки влечет за собой штраф в размере до 850 грн. Договор страхования действует на протяжении года. В некоторых случаях купить автоцивилку можно на меньший срок (15 дней — 11 месяцев): для страхования незарегистрированного авто до момента регистрации, для транспортных средств с иностранной регистрацией, для прохождения обязательного технического контроля. Законом допускается покупка полиса обязательного страхования ОСАГО с ограниченным сроком действия – выгодное решения в том случае, когда транспортное средство используется лишь несколько месяцев в году (по договору страхования – не менее 6 мес.)

Что дает страховка ОСАГО

В случае совершения дорожно-транспортного происшествия по вине автовладельца, который застраховал свою ответственность, страховая компания компенсирует убытки пострадавшим в ДТП третьим лицам за вред, причиненный их имуществу, а также жизни и здоровью.

При отсутствии полиса обязательного страхования у автовладельца, такие расходы ложатся на виновника дорожно-транспортного происшествия.

КАСКО: необязательно, но очень интересно

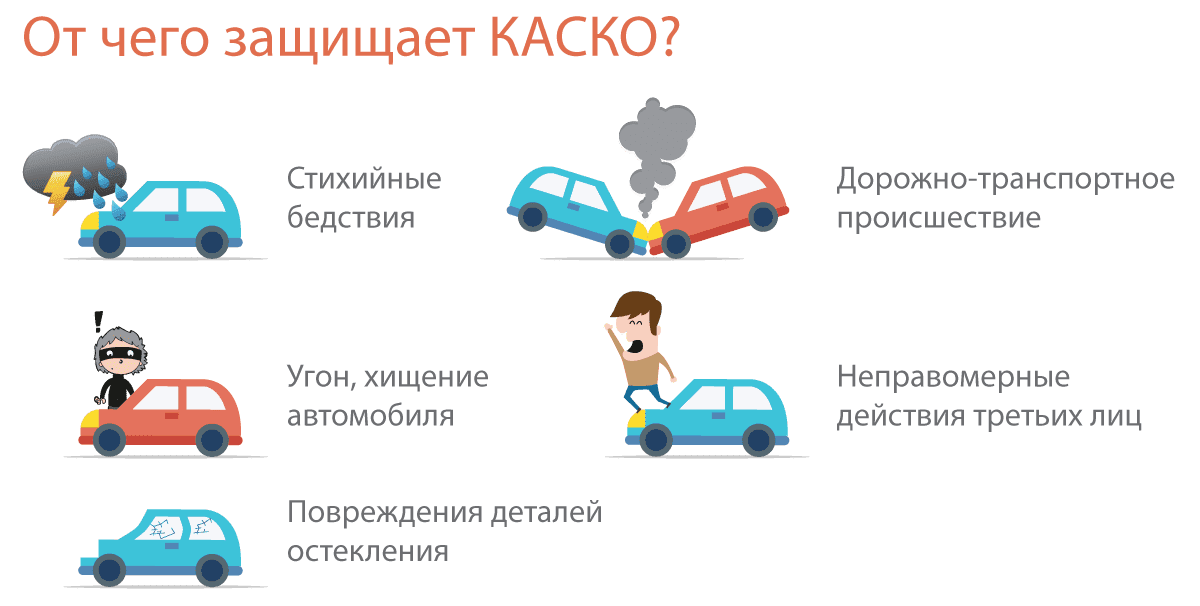

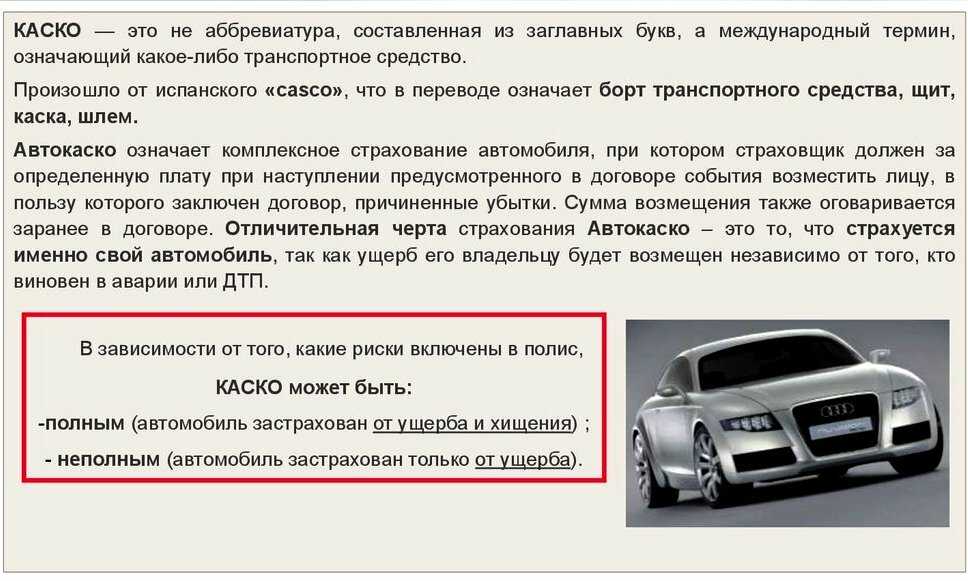

КАСКО – страхование автомобиля, подразумевающее компенсацию затрат его владельцу в случае повреждения или угона транспортного средства. Главная причина популярности данного вида страхования – возможность избежать больших личных финансовых вложений даже в том случае, когда повреждения авто были получены по вине самого водителя, а не другого участника ДТП. Следует отметить, что договор КАСКО покрывает не только риски ДТП, но и риски повреждения вследствие противоправных действий третьих лиц, стихийных бедствий, пожара, других событий, вследствие которых транспортное средство может получить повреждения, а также угона застрахованного транспортного средства.

К тому же, КАСКО покрывает расходы на ремонт авто в любых ситуациях, оговоренных договором, в том числе при последствиях внешних условий, погодных катаклизмов, неуверенной езды и пр. К примеру, если владелец повредит автомобиль, не «вписавшись» в ворота или поставив машину возле аварийного дома, с которого на капот упадет кирпич – он также сможет рассчитывать на денежную компенсацию от страховой компании.

К примеру, если владелец повредит автомобиль, не «вписавшись» в ворота или поставив машину возле аварийного дома, с которого на капот упадет кирпич – он также сможет рассчитывать на денежную компенсацию от страховой компании.

КАСКО не является обязательным видом автострахования – его покупку водитель осуществляет исключительно по собственному желанию.

Что дает страховка КАСКО

Зачем нужна страховка авто КАСКО? Следует понимать, что данный вид страхования кардинально отличается от обязательной автоцивилки. Договор страхования КАСКО подразумевает страхование транспортного средства, согласно которому владельцу этого транспортного средства страховая компания осуществляет возмещение убытков вследствие утраты или повреждения застрахованного автомобиля.

В чем разница между КАСКО и ОСАГО

Договора страхования КАСКО и ОСАГО безусловно имеют свои особенности.

Каждому автовладельцу следует понимать, что договор ОСАГО является обязательным видом страхования, и наличие полиса автоцивилки обязательно, так же, как и наличие водительского удостоверения и свидетельства о регистрации транспортного средства.

Предметом договора ОСАГО является ответственность автовладельца перед третьими лицами, которым автовладелец может нанести ущерб в результате эксплуатации автомобиля.

В случае дорожно-транспортного происшествия, полис ОСАГО покрывает ущерб, нанесенный пострадавшей стороне. Страховая компания возместит убытки, нанесенные виновником ДТП, а виновнику не придется самостоятельно нести затраты на компенсацию ущерба пострадавшим.

При отсутствии полиса ОСАГО автовладелец также несет административную ответственность в виде штрафа в размере до 850 грн.

Договор КАСКО не является обязательным видом страхования, при этом, данный вид страхования предусматривает возмещение ущерба, нанесенного транспортному средству автовладельца. Согласно условиям договора КАСКО, получить компенсацию можно не только в случае ДТП, но и при повреждении авто при других обстоятельствах или его угоне. За отсутствие КАСКО никаких штрафов не предусмотрено.

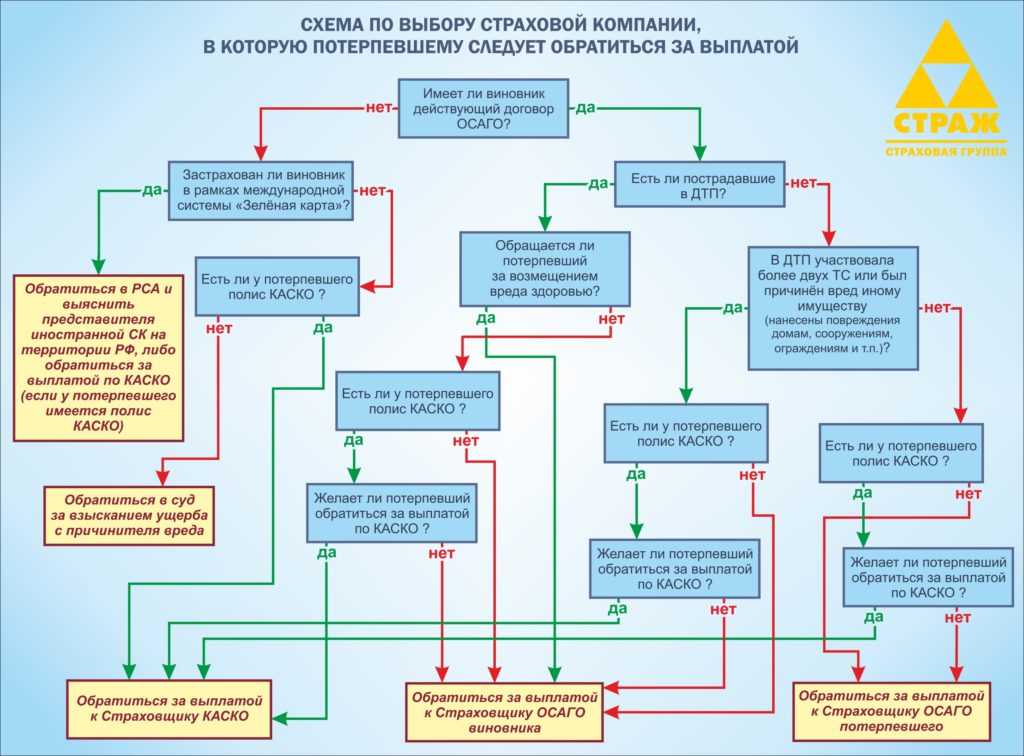

Если есть КАСКО нужна ли ОСАГО?

Даже при наличии полиса КАСКО с полным перечнем страховых случаев обойтись без покупки ОСАГО не получится. Автогражданка является обязательным полисом для всех авто в Украине. А вот покупать или нет КАСКО – полностью решение автовладельца.

Автогражданка является обязательным полисом для всех авто в Украине. А вот покупать или нет КАСКО – полностью решение автовладельца.

Что лучше выбрать – КАСКО или ОСАГО? Исходя из вышеперечисленных сведений, единственный выбор, который есть у автовладельца – оформлять ли КАСКО дополнительно к обязательному полису автострахования.

Страхование по типу ОСАГО+КАСКО – отличный вариант, который гарантирует покрытие (полное или частичное) расходов в любой ситуации, независимо от того, по чьей вине произошло повреждение транспортного средства. Плюсы очевидны – вы получаете возмещение даже в тех случаях, когда не попадаете под условия автоцивилки или же автомобиль был угнан или поврежден.

Условия по выплатам КАСКО и ОСАГО

Как избежать отказа в выплате компенсации по КАСКО и ОСАГО? Главное правило – соблюдать все пункты, прописанные в договоре. Не перемещайте ТС, не пытайтесь самостоятельно решить проблему с другими участниками происшествия (если таковые имеются).

Свяжитесь со страховой компанией и сообщите о наступлении случая, имеющего признаки страхового. Предоставьте в компанию весь пакет документов, включая копию протокола полиции с места происшествия. Предоставьте доступ к авто (в случае повреждения) эксперту.

Сроки выплат по КАСКО, в отличие от ОСАГО, не регламентированы законодательно. В разных страховых компаниях они могут отличаться. Граничный период указан в договоре страхования. Важно! Отсчет времени начинается только после предоставления в страховую компанию всех необходимых документов.

Как рассчитать стоимость КАСКО и ОСАГО?

Стоимость КАСКО автовладелец может регулировать самостоятельно, подобрав условия договора в соответствии с собственными пожеланиями. Стоимость ОСАГО регулируется на законодательном уровне.

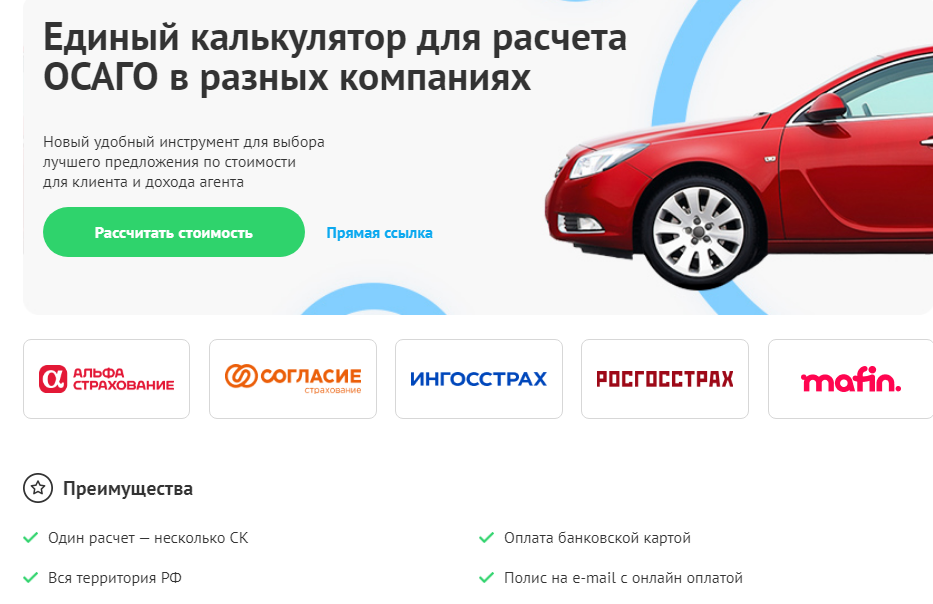

Как не платить лишнего за ОСАГО? Воспользуйтесь онлайн-калькулятором для расчета стоимости полиса и совершите его покупку онлайн. Так ОСАГО обойдется дешевле, чем при оформлении в обычном режиме.

Для проведения расчета не потребуется совершать сложных действий. На сайте «Альфа Страхование» достаточно ввести данные про автомобиль в соответствующую форму, после чего система покажет стоимость страховки ОСАГО для вашего авто.

Страховщики рассказали, как снизить стоимость полиса ОСАГО

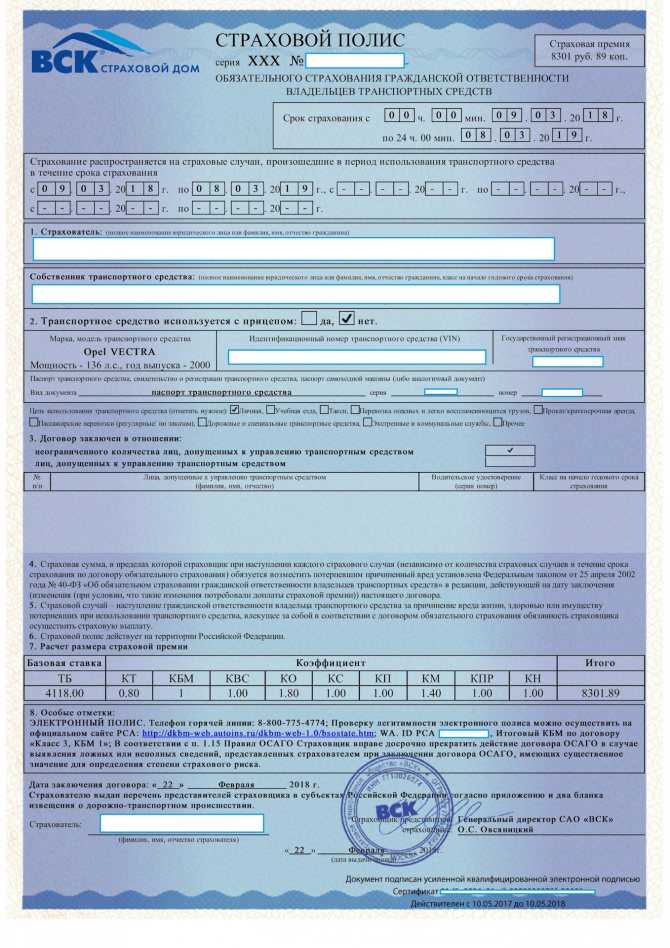

После очередного этапа реформы ОСАГО страховые компании получили возможность применять к автовладельцам индивидуальные тарифы с учетом разнообразных факторов риска – включая нарушение водителем ПДД, участие в крупных авариях и иные обстоятельства, вплоть до модели автомобиля и семейного положения страхователя. Спустя год после внедрения так называемого «коэффициента страховщика» представители ведущих страховых компаний, работающих в системе ОСАГО, рассказали «Газете.Ru» о практике ценообразования полисов.

«Чтобы стоимость страховки была невысокой, не нужно указывать молодых водителей, которые оказывают дополнительную нагрузку на стоимость полиса, а очень осознанно подходить к перечню лиц, допущенных к управлению, – объясняет «Газете. Ru» руководитель центра управления страховым портфелем по ОСАГО компании ВСК Татьяна Кудрявцева, — Также на стоимость полиса влияет период, в течение которого действует страховая защита».

Ru» руководитель центра управления страховым портфелем по ОСАГО компании ВСК Татьяна Кудрявцева, — Также на стоимость полиса влияет период, в течение которого действует страховая защита».

Представитель страховщика крайне не советует автовладельцам указывать в заявке на полис недостоверную информацию, –

если это обнаружится, страховая компания имеет право расторгнуть договор и даже вчинить регрессный иск, если ложные данные выявили после страхового случая.

После индивидуализации тарифа цена полиса ОСАГО стала зависеть от множества факторов, отмечает в беседе с «Газетой.Ru» заместитель гендиректора «РЕСО-Гарантия» Игорь Иванов.

«Чтобы меньше платить за полис, стоит соблюдать следующие рекомендации:

быть многолетним клиентом одной страховой компании, накопить безаварийный стаж вождения, не забывать своевременно продлевать полис и заключать договор с периодом использования, кратным году»,

— советует он.

В «Ренессанс Страховании» среди факторов, влияющих на значение базовой ставки, указывают в том числе марку, модель и тип транспортного средства, его возраст и мощность, а в случае с машинами юридических лиц – еще и коэффициент персонального рейтинга допущенных к управлению водителем. Всего список факторов, принимающихся к вниманию при установке тарифа, насчитывает 29 пунктов.

Всего список факторов, принимающихся к вниманию при установке тарифа, насчитывает 29 пунктов.

Нынешний порядок расчёта базовой ставки тарифа по ОСАГО предоставляет страховщикам в том числе право «пенализировать» нарушение водителями ПДД и увеличивать для них стоимость полиса.

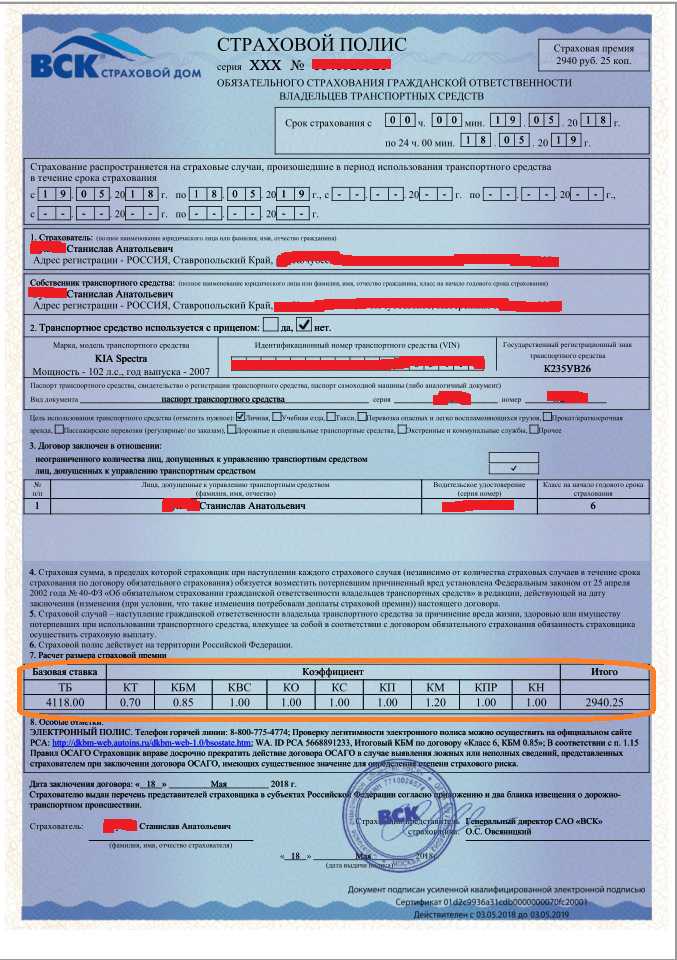

«На образование индивидуального тарифа в ОСАГО всегда главным образом влияло три фактора: коэффициент бонус-малус (КБМ), коэффициент возраст-стаж (КВС) и территория страхования, — объясняет «Газете.Ru» руководитель дирекции розничного бизнеса компании «Ингосстрах» Виталий Княгиничев, — К ним добавился еще и четвертый пункт – отсутствие в истории страхователя серьезных нарушений ПДД, допущенных повторно».

В ВСК на текущий момент не используется фактор правонарушения при расчёте базовой ставки страхового тарифа. А «Ингосстрах» учитывает при расчете полиса грубые нарушения ПДД:

проезд на запрещающий сигнал светофора, оставление места аварии, управление машиной в нетрезвом состоянии или отказ от медосвидетельствования, а также серьезное превышение скорости.

«Согласно закону об ОСАГО любая страховая компания может увеличить тариф за различные нарушения ПДД, такие как проезд на красный свет, выезд на «встречку» или превышение скорости, — объясняет «Газете.Ru» гендиректор «Тинькофф Страхования» Иван Мироненко, — В то же время для хороших и аккуратных водителей действуют наиболее выгодные условия».

Штрафы и ДТП учитываются при оценке и формировании цены полиса также в страховой компании РЕСО-Гарантия».

Скидок по телематике так и не дождались

Практика внедрения телематических GPS/ГЛОНАСС трекеров, способных отследить стиль вождения и предложить аккуратным водителям скидку, в системе ОСАГО распространения так и не получила. Несмотря на то, что законопроект Минфина, предусматривающий введение такой практики, был отклонен, фактически такая возможность у страховщиков осталась, писала «Газета.Ru». Однако применять трекеры для предоставления скидок на ОСАГО страховщики оказались не готовы: такая практика по-прежнему действует только для тарификации каско.

Аккуратные водители, чья манера вождения отвечает установленным стандартам, могут рассчитывать на скидку до 30% при оформлении полиса каско, уточняет Виталий Княгиничев из «Ингосстраха». Впрочем, для расчета базовой ставки ОСАГО компания телематические трекеры не использует, ссылаясь на недостаток их тиража.

«При текущем объеме доступных устройств на рынке достаточно сложно говорить о том, что страховщики массово внедрят телематику для ОСАГО», — сомневается он.

На текущий момент и ВСК не использует информацию с телематических устройств при определении базовой ставки страхового тарифа «автогражданки», уточнили «Газете.Ru» в компании. Нет таких вариантов страхования и в «РЕСО-Гарантии».

В «Тинькофф Страховании» не применяют трекеры для расчета ОСАГО, поскольку «это дорого и неудобно для большинства клиентов».

С начала реформы по индивидуализации тарифов, которая стартовала в 2019 году, конкуренция между страховщиками за безубыточных водителей существенно возросла, считают в Российском союзе автостраховщиков» (РСА).

«По мнению союза, страховщики должны сами, на основании своих актуарных расчётов, определять, какие именно тарифные факторы и в какой степени должны сказывается на стоимости полиса ОСАГО. Это создаёт основу для развития конкуренции на рынке ОСАГО, которая выгодна в первую очередь автовладельцам», — сообщили «Газете.Ru» в РСА.

Тариф втемную

Система расчета базовой ставки в рамках действующего тарифного коридора остается максимально непрозрачной, прежде всего, это выгодно самим страховщикам, говорят эксперты.

«Мы не знаем бухгалтерии страховщиков – она непрозрачна, мы не знаем критерии, по которым идет начисление, каждая страховая делает это «под одеялом» и этому способствуют последние поправки в законодательство,

— говорит «Газете.Ru» лидер автомобильного движения «Свобода выбора», экс-депутат Госдумы Вячеслав Лысаков, — Страховщикам надо было добиться главного – расширения тарифного коридора, чтобы развязать себе руки. Никакой реформой это не является».

По закону страховщики обязаны выплачивать в качестве возмещения автовладельцам 70% собранных средств, 3% идет в резервный фонд и оставшиеся проценты – на их премиальные. Страховые компании же за все время существования ОСАГО, по официальным данным Минфина, выплачивали на компенсации по ДТП и выплачивают 58%, 62%, 64%, но 70% — никогда, знает Лысаков.

Страховые компании же за все время существования ОСАГО, по официальным данным Минфина, выплачивали на компенсации по ДТП и выплачивают 58%, 62%, 64%, но 70% — никогда, знает Лысаков.

«Чем больше будет произвольного и субъективного в установлении тарифов, тем страховым компаниям легче манипулировать ими, — отмечает в беседе с «Газетой.Ru» председатель «Движения автомобилистов России Виктор Похмелкин, — Если же все сводится к объективным, формализованным критериям, тогда манипуляция затруднена».

Автовладелец имеет право настаивать на раскрытии всех критериев начисления страховой премии, требовать этого, а если их все же не раскроют – сменить страховую компанию, подчеркивает правозащитник.

«Договор ОСАГО обязательный для страхования, но только в том плане, что он должен быть заключен, а страховая компания выбирается добровольно», — заключил Похмелкин.

Автострахование в Швейцарии: руководство для экспатов

Автострахование в Швейцарии обязательно для водителей. В этом руководстве вы узнаете, что доступно и как оформить правильную политику.

В этом руководстве вы узнаете, что доступно и как оформить правильную политику.

Если вы едете в Швейцарии, вам необходимо застраховать автомобиль. Покрытие является обязательным, по крайней мере, для стороннего уровня, хотя вы можете выбрать дополнительную страховку, если хотите.

Этот справочник по автострахованию в Швейцарии включает:

- Обзор автострахования

- Виды автострахования в Швейцарии

- Дополнительные виды автострахования в Швейцарии

- Бонусы и штрафы по автострахованию в Швейцарии

- Страховые компании в Швейцарии

- Как выбрать автострахование в Швейцарии

- Как выбрать подать заявку на страхование автомобиля в Швейцарии

- Подача заявления о страховании автомобиля в Швейцарии

- Расторжение договора или смена поставщика услуг

- Жалоба на швейцарскую компанию по страхованию автомобилей

- Помощь на дороге

- Полезные ресурсы

moneyland.ch

Если вам нужно сравнить финансовые услуги, такие как кредиты, банковские счета и страхование, посетите сайт moneyland. ch. На этом независимом сайте сравнения, базирующемся в Швейцарии, есть статьи, калькуляторы и инструменты сравнения, чтобы вы могли принять обоснованное решение о своих вариантах. Познакомьтесь со швейцарским финансовым рынком с moneyland.ch.

ch. На этом независимом сайте сравнения, базирующемся в Швейцарии, есть статьи, калькуляторы и инструменты сравнения, чтобы вы могли принять обоснованное решение о своих вариантах. Познакомьтесь со швейцарским финансовым рынком с moneyland.ch.

Попробуйте

Страхование автомобиля в Швейцарии

Швейцарский рынок автострахования сложен, и на нем доступно множество различных видов автострахования. Однако обязательным является только страхование ответственности перед третьими лицами.

Швейцарское управление финансового рынка (FINMA) регулирует деятельность поставщиков автострахования в Швейцарии. Согласно статистике FINMA, страхование автомобилей является четвертой по распространенности формой страхования, кроме страхования жизни, в Швейцарии после медицинского страхования, страхования зданий и страхования от несчастных случаев. Премии по автострахованию составили 5,9 швейцарских франка.7 миллиардов в 2019 году, что составляет 20,9% рынка страхования жизни в Швейцарии.

Подробнее читайте в нашем полном Справочнике по страхованию в Швейцарии

Когда вы оформляете автомобильную страховку в Швейцарии, обычно застрахован автомобиль, а не водитель. Большинство полисов распространяется на дополнительных водителей, а это означает, что любой, у кого есть действующие водительские права, может управлять вашим автомобилем. Если вы хотите водить чужой автомобиль, вам потребуется дополнительное страхование или полностью комплексный полис. Тем не менее, вы можете использовать большинство швейцарских полисов автострахования для покрытия дополнительных транспортных средств, если у вас есть передаваемые номерные знаки.

Можно ли застраховать автомобиль из другой страны в Швейцарии?

Вы можете воспользоваться страховкой автомобиля из других стран ЕС/ЕАСТ в Швейцарии. Точно так же вы можете использовать швейцарскую страховку автомобиля при вождении в странах ЕС/ЕАСТ.

Если вы приезжаете в Швейцарию из-за пределов ЕС/ЕАСТ, вам, как правило, потребуется оформить швейцарский полис, если только у вас нет расширенного полиса, в котором указано, что вы можете водить машину в зарубежных странах, включая Швейцарию.

Реклама

Виды автострахования в Швейцарии

Три основных вида автострахования в Швейцарии:

Страхование гражданской ответственности перед третьими лицами

Это минимальная легальная страховка автомобиля в Швейцарии. На самом деле, вы не можете даже зарегистрировать свой автомобиль и получить номерной знак в большинстве кантонов, по крайней мере, без страхования ответственности. Страхование гражданской ответственности покрывает ущерб всем третьим лицам и их имуществу в случаях, когда вы или другой застрахованный водитель вашего автомобиля виноваты. Тем не менее, он не покрывает никаких расходов, связанных с вами или вашим автомобилем.

Страхование ответственности обычно покрывает до 1 миллиона швейцарских франков убытков в Швейцарии. Премии варьируются в зависимости от таких факторов, как стоимость автомобиля, профиль водителя и регион Швейцарии. Средние цены составляют около 300–400 швейцарских франков в год.

Частичное каско

Эта страховка по существу представляет собой страхование гражданской ответственности плюс покрытие вашего собственного автомобиля в случае происшествий, произошедших не по вашей вине. К таким инцидентам относятся стихийные бедствия, пожары, кражи, вандализм и столкновения с животными. Полисы, как правило, различаются между страховщиками, поэтому важно проверить, что покрывается, а что нет. Распространенными исключениями являются повреждение стекла, повреждение на парковке и повреждение ураганом. Обычно вы можете включить что-либо помимо базового пакета для более высокой премии.

К таким инцидентам относятся стихийные бедствия, пожары, кражи, вандализм и столкновения с животными. Полисы, как правило, различаются между страховщиками, поэтому важно проверить, что покрывается, а что нет. Распространенными исключениями являются повреждение стекла, повреждение на парковке и повреждение ураганом. Обычно вы можете включить что-либо помимо базового пакета для более высокой премии.

Опять же, стоимость может сильно различаться, но обычно вы можете рассчитывать на 500–1000 швейцарских франков в год. Специалисты рекомендуют рассматривать эту форму страхования для автомобилей возрастом от 4 до 7 лет.

Полностью комплексное или полное Каско

Полностью комплексное или полное Каско страхование покрывает почти все расходы (как следует из названия). Другими словами, все, что касается вас, вашей собственной машины и всех третьих лиц в происшествиях, в которых вы или другой застрахованный водитель виноваты.

Полное Каско является необязательным, однако оно может быть обязательным, если вы арендуете, а не покупаете автомобиль в Швейцарии. Вы должны рассмотреть этот тип автострахования, если у вас есть новый (то есть, менее четырех лет) или ценный автомобиль.

Вы должны рассмотреть этот тип автострахования, если у вас есть новый (то есть, менее четырех лет) или ценный автомобиль.

Хотя эта страховка является полностью комплексной, она не покрывает абсолютно все, и опять же полисы различаются в зависимости от страховщика. Распространенными исключениями являются страховое покрытие поломок, бонусная защита при отсутствии претензий, а также повреждение или кража из-за небрежности. Вы можете приобрести все, что не включено в качестве дополнения, если хотите.

Полное Каско – самый дорогой вид автострахования в Швейцарии. Ожидайте платить где-то между 1000–2000 швейцарских франков.

Реклама

Дополнительные формы автострахования в Швейцарии

Какой бы тип автострахования в Швейцарии вы ни выбрали, вы можете дополнить его индивидуальным страхованием, которое может не входить в стоимость. Распространенными дополнительными видами страхования являются:

Страхование пассажиров от несчастных случаев – в то время как стандартное страхование гражданской ответственности покрывает расходы на ущерб третьим лицам, медицинские расходы часто исключаются. Тем не менее, у большинства жителей Швейцарии есть собственная страховка от несчастных случаев, поэтому она обычно необходима только в том случае, если в вашей машине часто путешествуют иностранные гости.

Тем не менее, у большинства жителей Швейцарии есть собственная страховка от несчастных случаев, поэтому она обычно необходима только в том случае, если в вашей машине часто путешествуют иностранные гости.

Ущерб при парковке – покрывает ущерб, причиненный неизвестными лицами во время парковки автомобиля. Обычно доступно только в качестве надстройки с полными полисами Casco.

Юридическая защита – покрывает судебные расходы в случае инцидента, доходящего до суда.

Помощь при поломке – иногда включается в полные полисы Каско, покрывает такие расходы, как ремонт и замену транспорта в случае поломки. Стоит взять, если у вас нет политики помощи на дороге в другом месте.

Грубая небрежность – покрывает расходы, если вы стали причиной аварии по неосторожности, например, если вы проехали на красный свет или превысили скорость. Однако серьезные правонарушения, такие как вождение в нетрезвом виде и превышение скорости, обычно не включаются.

Защита бонуса – защищает ваш бонус без претензий, если вам нужно подать заявку. Однако, как правило, ограничивается одним иском в год.

Бонусы и штрафы по автострахованию в Швейцарии

В Швейцарии, как и во многих других странах, действует система бонусного страхования без претензий. Это означает, что ваши страховые взносы будут снижаться за каждый год, когда вы не подаете заявку. Каждая страховая компания имеет свою собственную систему бонусов за отсутствие претензий. Как правило, ваша автомобильная страховка будет уменьшаться на 5–10% за каждый год без претензий. Будет точка отсечки, после которой она не опустится ниже. У большинства страховщиков это будет около 30–40% скидки, но некоторые могут предлагать более щедрые предложения.

Некоторые страховые компании позволяют переносить периоды без претензий между предыдущими полисами; однако они не обязаны это делать. Сначала проверьте перед регистрацией.

Несмотря на то, что вы можете получать скидки за то, что не предъявляете требования, ваши страховые взносы также могут увеличиться, если вы будете подавать заявления регулярно. Если у вас плохой водительский стаж, вы можете в конечном итоге заплатить более 100% стандартных премиальных расходов.

Если у вас плохой водительский стаж, вы можете в конечном итоге заплатить более 100% стандартных премиальных расходов.

См. наш Справочник по вождению в Швейцарии

Вы можете рассчитывать на более высокую страховую премию, если вы:

- Виновник аварии из-за неосторожного или небрежного вождения

- Иметь баллы в водительских правах за такие нарушения, как превышение скорости или вождение в нетрезвом виде

- Вы молодой или неопытный водитель

Реклама

Автостраховые компании в Швейцарии

1 90 100 страховых компаний, предлагающих страхование автомобилей в Швейцарии. Вот почему это хорошая идея, чтобы ходить по магазинам вокруг. К популярным страховым компаниям относятся:

- Allianz

- Automate

- AXA

- Elvia

- Generali

- Helvetia

- Postfinance

- Smile

- Zurich

Также экспрессируют. импортировать в Швейцарию, когда они переезжают.

Найдите страховые компании в нашем бизнес-каталоге Швейцарии

Вы можете сравнить полисы швейцарского автострахования на таких сайтах, как Comparis и moneyland.ch.

Реклама

Как выбрать страхование автомобиля в Швейцарии

При рассмотрении предложений по страхованию автомобилей в Швейцарии помните о других факторах, а не просто о выборе самого дешевого предложения. Другие вещи, на которые следует обратить внимание, включают:

Франшиза/франшиза — это сумма, которую вы должны заплатить в счет любого страхового возмещения. В Швейцарии эта сумма может варьироваться в зависимости от страховой компании, но обычно составляет около 1000 швейцарских франков для водителей моложе 25 лет и 500 швейцарских франков для водителей в возрасте 25 лет и старше со стажем вождения менее двух лет. Другие водители обычно не платят франшизу. Тем не менее, все водители обычно могут увеличить франшизу в обмен на более низкие страховые взносы.

Безвозвратный бонус – какие скидки вы можете получить и можете ли вы перенести безвозвратные периоды от другого страховщика?

Репутация компании – каковы рейтинги и отзывы клиентов? Проверьте сайты онлайн-обзоров.

Претензионный процесс – насколько быстро и легко происходит претензионный процесс? Вы можете сделать это онлайн?

Исключения — внимательно ознакомьтесь с политиками, чтобы узнать, что покрывается страховкой, а что нет, на кого распространяется страховка (например, на других водителей) и где распространяется страховка на вас (например, при вождении за границу или в чужом автомобиле). Если чего-то нужного вам не хватает, можно ли это добавить и сколько это будет стоить?

Специальные предложения и скидки — некоторые компании могут предлагать ценовые скидки, например, членам профсоюза, на электромобили или на предоплату годового взноса. Или вы можете получить доступ к скидкам в другом месте, если страховщики сотрудничают с другими предприятиями.

Полис неиспользованных номерных знаков – в Швейцарии вам не нужно страховать свой автомобиль, если вы им не пользуетесь, пока вы возвращаете номерные знаки. Некоторые страховщики позволяют приостановить выплаты на периоды, когда ваш автомобиль не используется.

Этические показатели — насколько хорошо компания работает в таких областях, как экологическая устойчивость, корпоративная социальная ответственность (КСО) и права работников? Вы можете сравнивать страховщиков, используя рейтинги, составленные такими экспертами, как Ethical Consumer.

Подача заявления на страхование автомобиля в Швейцарии

Большинство страховых компаний теперь позволяют оформить полис онлайн, что делает процесс быстрее и проще. Лучший способ разобраться со страховкой автомобиля в Швейцарии:

- Решите, какое покрытие вы хотите, например, ответственность или полное Каско. Убедитесь, что вы включили все надстройки, если они могут быть не включены в стандартную комплектацию.

- Сравните предложения страховых компаний. Вы можете сделать это через веб-сайты отдельных компаний или использовать инструмент сравнения, такой как moneyland.ch или Comparis.

- Получите свой полис онлайн.

Обычно вам потребуется предоставить следующее:

- Данные о водительских правах

- Регистрационные данные автомобиля (можно получить в кантональном дорожном управлении, если у вас их нет)

- Личные данные (адрес, возраст, профиль водителя)

- Другая необходимая информация (например, если вы планируете использовать автомобиль в служебных целях)

После того, как вы заполнили форму страхования и заплатили первый взнос, ваш автомобиль покрыто. Вы должны получить страховой сертификат и детали полиса. Вы также можете получить европейскую форму отчета об авариях и зеленую карту для подтверждения страховки при вождении в странах, не входящих в ЕС/ЕАСТ, которые являются частью системы зеленых карт.

Как подать заявление о страховании автомобиля в Швейцарии

Если вам нужно подать заявление о страховании автомобиля в Швейцарии, вы должны:

- Сфотографировать любые повреждения и при необходимости записать свидетельские показания.

- Заполните европейскую форму отчета об авариях в случае аварии. В противном случае убедитесь, что вы получили соответствующую информацию от любых других водителей, вовлеченных в инцидент (особенно данные имени и регистрации автомобиля).

- В случае серьезной аварии обратитесь в службу экстренной помощи.

- Подайте заявку на страховку своему поставщику медицинских услуг. Большинство компаний позволяют вам сделать это по телефону, электронной почте или с помощью онлайн-формы. Ваш страховщик должен предоставить вам подробную информацию о своем процессе подачи претензий и возможных вариантах. Вы должны сделать это как можно скорее. Законный срок для подачи страхового возмещения в Швейцарии обычно составляет два года.

- Направляйте счета и квитанции об оплате своему страховщику по мере необходимости.

После того, как вы подадите заявку, представитель вашей страховой компании (работник по претензиям или менеджер по претензиям) должен связаться с вами, чтобы объяснить, что может произойти, нужно ли вам предоставлять дополнительную информацию, когда будет принято решение по вашей претензии. будет сделано и когда вы, вероятно, получите компенсацию.

будет сделано и когда вы, вероятно, получите компенсацию.

Расторжение договора или смена поставщика услуг

Вы можете расторгнуть договор со швейцарской страховой компанией в любое время, хотя период уведомления варьируется от 24 часов до трех месяцев в зависимости от страховой компании. Если вы досрочно отмените срочный контракт, ваша страховая компания может взимать с вас комиссию.

Вы должны отказаться от страхования автомобиля в Швейцарии в письменной форме по адресу, предоставленному вам страховой компанией. Большинство швейцарских компаний используют процесс автоматического продления, а это означает, что вы будете привязаны к другому периоду, если не отмените его заранее.

Вы можете сменить страховщика без штрафных санкций, если:

- Срок действия договора истек.

- Вы меняете автомобиль.

- Ваши страховые взносы меняются. Страховщики должны уведомлять о любых изменениях цен не менее чем за 25 дней.

- Смена владельца автомобиля. У нового владельца есть 14 дней, чтобы отменить любой непогашенный полис, распространяющийся на автомобиль.

- Вы недовольны тем, как рассматривается претензия. У обеих сторон есть 14 дней, чтобы расторгнуть договор после подачи каждой претензии.

У нового владельца есть 14 дней, чтобы отменить любой непогашенный полис, распространяющийся на автомобиль.

У нового владельца есть 14 дней, чтобы отменить любой непогашенный полис, распространяющийся на автомобиль.Подача жалобы на компанию по страхованию автомобилей в Швейцарии

Если вы хотите пожаловаться на компанию по страхованию автомобилей в Швейцарии, вам необходимо выполнить следующие действия:

- Во-первых, попробуйте решить вопрос с самой компанией. Каждая компания должна иметь отдел жалоб и процедуру рассмотрения жалоб, которые должны быть доступны на ее веб-сайте или в информационном пакете, рассылаемом при регистрации.

- Если это не решит ситуацию, вы можете обратиться в одну из швейцарских служб омбудсмена. Контактные данные омбудсменов по финансовым и страховым вопросам можно найти на сайте Swiss Authorities Online.

Федеральное бюро по делам потребителей (FCAB) располагает дополнительной информацией о правах потребителей в Швейцарии.

Помощь на дороге в Швейцарии

Вы можете приобрести страховку от несчастного случая в большинстве швейцарских страховых компаний. В качестве альтернативы Swiss Touring Club (TCS) (на немецком языке) – это одна из самых популярных служб по ликвидации и восстановлению членства. Вы можете позвонить по телефону 800 140 140 в экстренных случаях. Стоимость членства составляет около 80–90 швейцарских франков в год.

См. наш список номеров экстренных служб в Швейцарии

Еще одна служба, которая обеспечивает покрытие в Швейцарии и по всей Европе, – Автомобильный клуб Швейцарии (ACS — на немецком языке). Вы можете совершить покупку по ряду различных предложений о членстве, начиная с 80 швейцарских франков.

Вам также может потребоваться позвонить в полицию (117), службу скорой помощи (144) или другие службы экстренной помощи, если ваша ситуация серьезна.

Полезные ресурсы

- Швейцарский орган по надзору за финансовыми рынками (FINMA) – швейцарский регулирующий орган финансовых и страховых услуг.

- Comparis – инструмент сравнения автострахования в Швейцарии

- Федеральное бюро по делам потребителей (FCAB) – информация о правах потребителей в Швейцарии

Как защитить свой автомобиль с помощью страховки CASCO. Действительны ли украинские водительские права в Великобритании?

Страхование КАСКО – один из самых популярных продуктов автострахования. В отличие от ОСАГО страхование КАСКО является полностью добровольным и позволяет автовладельцам чувствовать себя в большей безопасности при вождении в Украине.

Какие риски покрывает страхование КАСКО?

Дорожно-транспортные происшествия, злоумышленные действия, кражи автомобилей, пожары, стихийные бедствия, столкновения с животными, а также упавшие предметы различной природы являются обычными случаями, которые покрываются такой страховкой. При расчете стоимости страхования КАСКО страховые компании учитывают следующие факторы: марка автомобиля, модель, стоимость, год выпуска, место регистрации, сумма франшизы, стаж водителя и т. д. Страховых компаний, делающих ставку на страхование КАСКО, очень много. как приоритетное направление развития бизнеса. Предлагая сопоставимые цены на этот продукт, они также могут похвастаться довольно быстрым и качественным урегулированием претензий. Тем не менее страхование КАСКО, как правило, является убыточным направлением бизнеса для большинства страховых компаний. Резонно иметь в виду тем, кто думает поехать в Украину и застраховать свой автомобиль в нашей стране. Поэтому оптимальным вариантом будет выбор страховой компании, компенсирующей отрицательное сальдо автострахования за счет менее убыточных видов имущества.

д. Страховых компаний, делающих ставку на страхование КАСКО, очень много. как приоритетное направление развития бизнеса. Предлагая сопоставимые цены на этот продукт, они также могут похвастаться довольно быстрым и качественным урегулированием претензий. Тем не менее страхование КАСКО, как правило, является убыточным направлением бизнеса для большинства страховых компаний. Резонно иметь в виду тем, кто думает поехать в Украину и застраховать свой автомобиль в нашей стране. Поэтому оптимальным вариантом будет выбор страховой компании, компенсирующей отрицательное сальдо автострахования за счет менее убыточных видов имущества.

Как правильно выбрать страховую компанию?

По статистике 3 из 10 автомобилей попадают в дорожно-транспортные происшествия в течение года

По статистике 3 из 10 автомобилей попадают в дорожно-транспортные происшествия в течение года. Выбор страховой компании должен быть сделан после тщательного рассмотрения. Если говорить о страховщиках национального происхождения, то они более совместимы только по ценам. В то же время международные страховщики, работающие через свои офисы в Украине, также прилагают немало усилий для эффективного урегулирования убытков. Вот почему это следует учитывать при выборе страхового партнера для вашего автомобиля.

Если говорить о страховщиках национального происхождения, то они более совместимы только по ценам. В то же время международные страховщики, работающие через свои офисы в Украине, также прилагают немало усилий для эффективного урегулирования убытков. Вот почему это следует учитывать при выборе страхового партнера для вашего автомобиля.

Что делать, если ваш автомобиль находится в залоге?

Для тех, кто передвигается по Украине на транспортном средстве, переданном в залог банку, страхование КАСКО является обязательным требованием. Конечно, цена такой страховки выше, так как учитываются и проценты банка. Добровольное страхование КАСКО обойдется вам примерно в 4-6 %, а страховка, приобретенная в соответствии с требованиями банка, будет стоить 6-8 %. Неудивительно, что цена косвенно указывает на то, намерена ли страховая компания оплачивать возможный ущерб автомобилю или нет. Совершенно очевидно, что демпинговая ценовая стратегия может свидетельствовать о том, что страховая компания по каким-то причинам стремится заключить заведомо невыгодные контракты. Почему? На самом деле это имеет смысл, если компания не планирует выплачивать по ним какие-либо возмещения.

Почему? На самом деле это имеет смысл, если компания не планирует выплачивать по ним какие-либо возмещения.

Какие транспортные средства можно застраховать по договорам КАСКО?

Стоит отметить, что не каждый автомобиль можно застраховать по договору КАСКО. Если вы думаете ездить по Украине на ретро-автомобиле, то вряд ли можете рассчитывать на страхование по договору КАСКО, не говоря уже о его страховании без учета износа. Автомобили старше 10 лет можно застраховать только с поправкой на износ. Это означает, что если автомобиль нуждается в ремонте, вам придется либо довольствоваться подержанными запчастями, либо доплачивать разницу между ними и новыми запчастями из своего кармана. На самом деле в этом случае все справедливо, поскольку страховая компания обязана выплатить возмещение, достаточное для покупки запасных частей, которые изношены в равной степени с теми, которые были повреждены. Транспортным средствам старше 15 лет часто вообще отказывают в страховании.