Содержание

Уменьшение транспортного налога на платежи в систему «Платон»

В настоящей статье показывается как уменьшить транспортный налог на сумму платежей в систему «Платон» в конфигурации 1С:Бухгалтерия редакция 3.0, в рассматриваемом примере используется конфигурация версии 3.0.67.72.

С ноября 2015 года все владельца автомобилей грузоподъемностью свыше 12 тонн обязаны уплачивать специальный дорожный сбор — платеж в систему «Платон», в названии которого кроются два слова, плата и тонны, то есть платить за тонны. С введение данного платежа на владельцев вышеуказанных автомобилей повисло дополнительное налоговое бремя, за тот объект налогообложения, за который они уже платят транспортный налог – дороги общего пользования. Различие данных платежей заключается в том, что транспортный налог платится в региональный бюджет, а платежи в систему «Платон» идут в федеральный бюджет. Но данное различие для владельцев большегрузных автомобилей никакой роли не играло и никак не облегчало им жизни. В связи с этим была масса волнений и недовольств со стороны владельцев данных транспортных средств. И власти решили пойти навстречу и немного снизить налоговую нагрузку, предоставив вычет по транспортному в виде суммы платежей уплаченных в систему «Платон». Но применять данный вычет можно только до 01.01.2019 года. Начиная с этого времени, владельцы вышеуказанных транспортных средств должны будут платить и транспортный налоги и платежи в систему «Платон» полностью, ничего не уменьшая. Последний раз, когда можно будет воспользоваться данной налоговой льготой — это отчетная компания по транспортному налогу за 2018 год. Напоминаю что срок подачи декларации и оплата по транспортному налогу это 01 февраля. В Настоящей статье будет показано как воспользоваться данным вычетом в конфигурации 1С:Бухгалтерия, редакция 3.0.

В связи с этим была масса волнений и недовольств со стороны владельцев данных транспортных средств. И власти решили пойти навстречу и немного снизить налоговую нагрузку, предоставив вычет по транспортному в виде суммы платежей уплаченных в систему «Платон». Но применять данный вычет можно только до 01.01.2019 года. Начиная с этого времени, владельцы вышеуказанных транспортных средств должны будут платить и транспортный налоги и платежи в систему «Платон» полностью, ничего не уменьшая. Последний раз, когда можно будет воспользоваться данной налоговой льготой — это отчетная компания по транспортному налогу за 2018 год. Напоминаю что срок подачи декларации и оплата по транспортному налогу это 01 февраля. В Настоящей статье будет показано как воспользоваться данным вычетом в конфигурации 1С:Бухгалтерия, редакция 3.0.

Первое что нужно сделать, это указать в карточке «Регистрации транспортно средства», что данный автомобиль зарегистрирован в системе «Платон», для этого войдите в меню «Главное», выберете «Налоги и отчеты»

В открывшемся окне нужно выбрать «Транспортный налог» и перейти по гиперссылке «Регистрация транспортных средств»

Где из списка (в случае если машин несколько) выбрать нужный там автомобиль и кликаем по нему двойным щелчком.

После чего вы попадете в форму «Регистрация транспортного средства», где в поле налоговая льгота нужно поставить «Не применяется», и поставить галочку напротив «Зарегистрировано в системе «Платон».

После этого необходимые настройки в программе сделаны, теперь необходимо правильно ввести документы по оплате данных платежей и зарегистрировать отчеты оператора, которые вы можете получить в Вашем личном кабинете системы «Платон».

Начнем с документа «Списание с расчетного счета». Его можно ввести вручную (что очень не рекомендуется делать), загрузить из файла обмена с клиент-банком, либо напрямую в программу если вы используете сервис 1С:Директ-банк(настоятельно рекомендуется). Независимо от того, каким способом вы пользуетесь необходимо зайти в документ и проверить правильность заполнения вида операции и счета расчетов. Вид операции должен быть «Прочие расчеты с контрагентами», счет расчетов 76.09, убедившись в правильности заполнения этих полей, проводим и закрываем документ.

И переходим к регистрации «Отчета оператора системы «Платон», для этого заходим в меню «Покупки» и выбираем «Отчеты оператора системы «Платон»».

В открывшемся журнале жмем «Создать» новый документ.

В открывшейся форме документа заполняем дату, контрагента и жмем по кнопке «Заполнить зарегистрированными транспортными средствами», после чего программа автоматически заполнить табличку часть теми автомобилями, у которых установлен признак «Зарегистрировано в системе «Платон»» в карточке регистрации(см.выше), сумма проставляется вручную на основании полученных документов.

На этом ввод необходимых документов окончен. Чтобы льгота применилась, необходимо выполнить регламентную операцию «Расчет транспортного налога». Ее можно выполнить как самостоятельно-введенную операцию, перейдя в меню «Операции», далее «Регламентные операции».

В открывшемся журнале операций нажать «Создать» и из предложенного списка выбрать расчет транспортного налога и нажать «Ок», но данным способом пользоваться не рекомендуется, так как по незнанию можно нарушить хронологию и последовательность документов, из-за чего могут измениться данные в прошлых, закрытых периодах, а это всегда лишняя головная боль для бухгалтера.

Более правильно войти в обработку «Закрытие месяца», того же меню «Операции»

И запустить выполнение данной обработки, кликнув на «Выполнить закрытие месяца», в списке операций вы увидите «Расчет транспортного налога», который и произведет применение льготы. Обращу внимание, что данная данную операцию вы увидите в данной обработке только в последнем месяце квартала (март, июнь, сентябрь, декабрь), так как расчет авансов по данному налогу производиться ежеквартально.

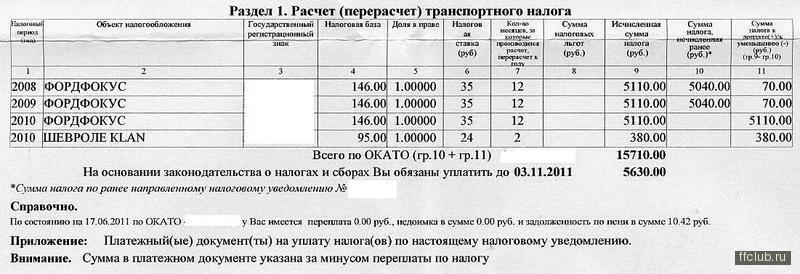

Чтобы увидеть сумму применяемого вычета кликаем по операции «Расчет транспортного налога», в открывшемся меню выбираем «Расчет транспортного налога».

И попадаем в справку-расчет транспортного налога, где в строке 18 будут стоять суммы наших вычетов, которые мы уплатили в систему «Платон».

В случае если сумма платежей по Платону превысили транспортный налог, то налог не платится, а сумма превышения относится в расходы по налогу на прибыль. А если же транспортный налог больше платежей в систему Платон, то платиться разница, которая включается в расходы по налогу на прибыль.

На этом все, надеемся, что данный материал будет для Вас полезен. Если что-то непонятно, или есть дополнительные вопросы, пишите в комментариях либо через форму обратной связи на сайте мы обязательно Вам ответим. Ну а если вдруг возникнут трудности с расчетом и применением льгот либо какие-то другие вопросы по данной тематике, обращайтесь, мы с удовольствием Вам поможем.

Добавить комментарий

Все, что вы хотели знать о льготах по налогам и системе Платон

Все новости

Важно

11 Апреля 2017, 14:44

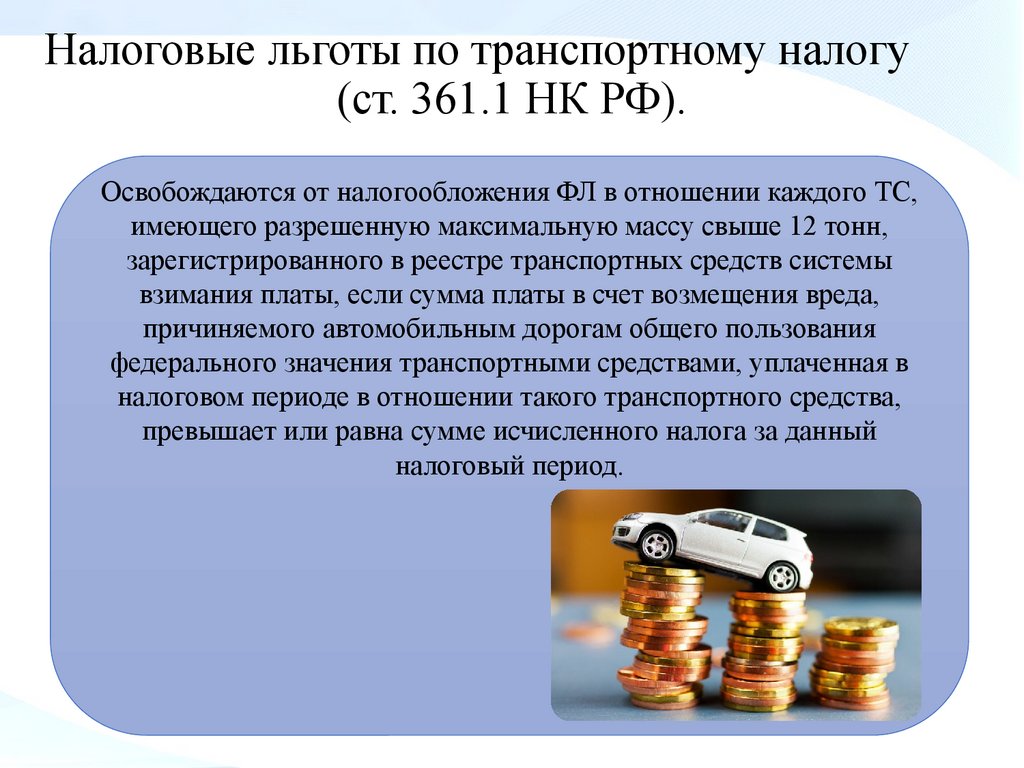

Как уменьшить транспортный налог за большегруз, если вносилась плата по системе Платон? Начиная с 2015 года налогоплательщики – физические лица, в том числе зарегистрированные в качестве индивидуальных предпринимателей, имеют право на льготу по транспортному налогу в отношении каждого транспортного средства, имеющего разрешенную максимальную массу свыше 12 тонн, зарегистрированного в реестре транспортных средств системы взимания платы (ПЛАТОН).

Если внесенная плата по ПЛАТОН превышает или равна сумме налога, то налогоплательщик полностью освобождается от уплаты налога за данный налоговый период. В иных случаях налоговая льгота предоставляется путем уменьшения суммы налога на сумму платы по ПЛАТОН.Чтобы воспользоваться льготой, Вам необходимо представить в налоговый орган по своему выбору соответствующее заявление и документы, подтверждающие право на налоговую льготу.

Если внесенная плата по ПЛАТОН превышает или равна сумме налога, то налогоплательщик полностью освобождается от уплаты налога за данный налоговый период. В иных случаях налоговая льгота предоставляется путем уменьшения суммы налога на сумму платы по ПЛАТОН.Чтобы воспользоваться льготой, Вам необходимо представить в налоговый орган по своему выбору соответствующее заявление и документы, подтверждающие право на налоговую льготу.

Какие документы необходимо представлять для подтверждения льготы по транспортному налогу, если я плачу по Платону?

Сведения о внесении платы по ПЛАТОН предоставляются по запросу заинтересованных лиц оператором реестра, в том числе через центры информационной поддержки пользователей системы взимания платы по ПЛАТОН (информация о них размещена интернет-сайте www.platon.ru/ru/about/sеrvice_centre/). Также налогоплательщиком может быть представлена информация о состоянии расчетной записи за соответствующий период, распечатанная из личного кабинета пользователя на сайте www. platon.ru.

platon.ru.

Если с заявлением о налоговой льготе налогоплательщик не представит документы, подтверждающие внесение платы, либо содержание представленных документов будет противоречиво или недостаточно, то налоговый орган самостоятельно уточнит сведения у оператора реестра.

Налогоплательщик в обязательном порядке информируется о принятом налоговым органом решении о предоставлении льготы.

Я зарегистрирован как индивидуальный предприниматель, занимаюсь грузоперевозками, плачу за свою машину транспортный налог и по Платону. Могу ли я получить льготу по транспортному налогу?

Да, льготой по транспортному налогу в размере платежей по ПЛАТОН могут воспользоваться все налогоплательщики транспортного налога, включая физических лиц, зарегистрированных в качестве индивидуальных предпринимателей.

Вносил плату по Платону в 2015 году, транспортный налог за 2015 год уже уплатил в полном объеме, а сейчас узнаю о налоговой льготе. Как быть?

Как быть?

Вам необходимо подать в любой налоговый орган по выбору заявление на льготу за налоговые периоды, начиная с 2015 года. Если налоговый орган примет решение о предоставлении льготы (Вас в обязательном порядке должны уведомить о принятом решении), налог за 2015 годы будет пересчитан с учетом льготы. Образовавшуюся переплату Вы можете вернуть (зачесть в счет будущих платежей), подав в налоговый орган по месту жительства соответствующее заявление.

Подавал заявление о льготе по налогу за свой грузовик в конце 2015 года, так как плачу за него по Платону. В этой году писать заявление снова?

Нет, тем, кто ранее представлял заявление о налоговой льготе на соответствующее транспортное средство, в новом налоговом периоде представлять заявление повторно не требуется.

Мой грузовик в аренде, платит по Платону, соответственно, арендатор. Какие мне документы представить для получения льготы?

Льгота может быть предоставлена только при условии, что платежи по ПЛАТОН за соответствующее транспортное средство осуществляются непосредственно налогоплательщиком транспортного налога.

Вам льгота по транспортному налогу не может быть предоставлена.

Узнал про льготы по налогу для плательщиков Платона. Говорят, надо успеть подать заявление до 1 мая. Но я в длительной командировке, вернусь домой не раньше июня. Неужели не смогу получить льготу?

Налоговые органы рекомендуют подать заявление о налоговой льготе до начала массового расчета транспортного налога за 2016 год, то есть до 1 мая этого года.

Заявление на льготу может быть представлено в любой налоговый орган по выбору, направлено по почте либо через многофункциональный центр предоставления государственных и муниципальных услуг. Для пользователей Личного кабинета налогоплательщика предусмотрена возможность представить заявление о предоставлении льготы в электронном виде, непосредственно через сервис.

При этом в случае более позднего обращения налогоплательщика за предоставлением льготы налоговыми органами может быть произведен перерасчет суммы налога, но не более чем за три предшествующих года (при наличии оснований для получения льготы в соответствующем периоде).![]()

Читайте нас в

Информация о платных проездах — Департамент дорожной безопасности и транспортных средств Флориды

Управление по взиманию дорожных сборов — это представитель государственного органа, уполномоченного обеспечивать уплату дорожных сборов. Лицо не может использовать какие-либо объекты для взимания платы за проезд без уплаты пошлины, за исключением случаев, предусмотренных в разделе 338.155 Устава Флориды.

Системы Департамента

были созданы для предотвращения дублирования номерных знаков. Обработка большого количества нарушений дорожных сборов во Флориде в сочетании со скоростью транспортных средств, проезжающих мимо камер, может привести к неточным показаниям номерного знака, что приводит к ошибочному выставлению счетов некоторым клиентам.

Как избежать ответственности за нарушения правил дорожного движения, которых вы не совершали:

Утилизация номерных знаков

В целях безопасности помните, что номерные знаки принадлежат государству и должны быть возвращены, если номер больше не используется или срок его действия истек. Когда вы возвращаете номерной знак в штат Флорида, будет записано, что номерной знак был возвращен, чтобы избежать потенциальных нарушений дорожных сборов, связанных с вашим именем, и вы по-прежнему можете использовать первоначальный регистрационный кредит для следующей покупки номерного знака.

Когда вы возвращаете номерной знак в штат Флорида, будет записано, что номерной знак был возвращен, чтобы избежать потенциальных нарушений дорожных сборов, связанных с вашим именем, и вы по-прежнему можете использовать первоначальный регистрационный кредит для следующей покупки номерного знака.

Вы должны утилизировать номерные знаки штата Флорида одним из следующих способов:

- Лично в автосервисе; или

- По почте в автосервис вместе с заявлением на аннулирование и утилизацию госномера; или

- В случае утери/уничтожения/кражи номерного знака заполните это заявление и отправьте по почте в центр технического обслуживания автомобилей.

SunPass

SunPass имеет простой онлайн-сайт для своей программы Toll-By-Plate, где клиенты могут пополнить счет на свой номер, который можно использовать для путешествий.

Что происходит, когда клиент получает сообщение о нарушении платы за проезд:

- Если клиент не уплатит штраф и неуплату дорожных сборов в течение 30-дневного периода , он может назначить слушание и уплатить гражданско-правовой штраф, если применимо.

- Если водитель своевременно не уплатит гражданско-правовой штраф секретарю суда, секретарь суда может подать в департамент запрос о приостановлении действия водительских прав (D6).

- Клиенту также может быть отказано в продлении регистрации любого транспортного средства, которым он или она владеет или является совладельцем.

Спор о нарушении платы за проезд ИЛИ вы не являетесь владельцем номерного знака по цитированию:

Сначала обратитесь в агентство по взиманию платы, чтобы урегулировать спор. Если не удается достичь соглашения с этим агентством и клиент не является владельцем метки, использованной во время нарушения правил дорожного движения, заполните форму HSMV

, запросив проверочное письмо в качестве доказательства, и отправьте ее по адресу, указанному в форме.

Что делать, если транспортным средством управлял кто-то, кроме владельца:

Владелец транспортного средства, причастного к нарушению, несет ответственность за уплату штрафа, выданного за неуплату дорожного сбора, если только владелец не может установить, что транспортное средство находилось во время нарушения на попечении, хранении. или контроль другого лица. Для установления таких фактов владелец транспортного средства обязан в течение 14 дней после даты вынесения предписания предоставить в соответствующий государственный орган письменное заявление, в котором указывается:

или контроль другого лица. Для установления таких фактов владелец транспортного средства обязан в течение 14 дней после даты вынесения предписания предоставить в соответствующий государственный орган письменное заявление, в котором указывается:

- Имя, адрес, дата рождения и, если известно, номер водительского удостоверения лица, которое сдавало в аренду, арендуло или иным образом осуществляло уход, хранение или управление автомобилем во время предполагаемого нарушения; или

- В случае угона полицейский отчет указывает, что транспортное средство было украдено во время предполагаемого нарушения.

Арендованные транспортные средства

Если транспортное средство является арендованным транспортным средством, владелец арендованного транспортного средства, для которого выдается штраф за неуплату дорожных сборов, не несет ответственности за уплату штрафа.

Дополнительная информация:

- Флорида Тернпайк Энтерпрайз

- Управление скоростной автомагистрали Центральной Флориды

- MDX Майами-Дейд

Акцизные сборы | Access2Markets

Налогооблагаемое событие

Налогооблагаемые товары облагаются акцизным сбором при их производстве (в любой точке ЕС) или при импорте (из стран, не входящих в ЕС).

Однако акцизный сбор уплачивается только при выпуске для потребления . Если продукт импортируется в страну ЕС, но транспортируется и поставляется в другую страну ЕС, акцизные сборы уплачиваются в стране ЕС, где продукты в конечном итоге будут потребляться или использоваться.

Акцизы, уплаченные за алкогольные напитки, могут быть возвращены при соблюдении определенных условий и в особых случаях, например, когда товары в конечном итоге экспортируются в страны, не входящие в ЕС.

Налогооблагаемая продукция и ставки

Алкоголь и алкогольные напитки

Пиво

Стандартный тариф | Льготные тарифы |

Акцизный сбор может основываться на количестве и крепости пива, измеренной либо в гл/градус Плато, либо в гл/алкоголь по объему:

| Страны ЕС могут применять пониженные ставки к пиву, сваренному независимыми небольшими пивоварнями, чей годовой объем производства не превышает 200 000 гектолитров. Пониженные ставки не могут быть установлены более чем на 50% ниже стандартной национальной ставки акцизного сбора. Страны ЕС также могут применять пониженные ставки для пива с фактической крепостью алкоголя по объему, не превышающей 2,8% по объему. Число градусов Плато измеряет весовой процент исходного экстракта на 100 граммов пива, рассчитывается исходя из фактического экстракта и спирта, содержащегося в готовом продукте (для целей налогообложения один градус Плато юридически эквивалентен 0,4% спирта) |

Вино

| Стандартная ставка | Льготные ставки |

0,00 евро/гл продукта, что означает, что страны ЕС могут применять к вину нулевую или более высокую ставку. | Если страны ЕС не установили нулевую стандартную ставку, они могут применять пониженные ставки акцизного сбора к любому типу тихих и игристых вин с фактической крепостью алкоголя по объему, не превышающей 8,5% по объему. |

Сброженные напитки, кроме вина и пива

| Стандартная ставка | Льготные ставки |

0,00 евро/гл продукта, что означает, что страны ЕС могут применять нулевую ставку или выше. | Если страны ЕС не установили нулевую стандартную ставку, они могут применять пониженные ставки акцизного сбора к любому виду других негазированных и газированных напитков брожения с фактической крепостью алкоголя по объему, не превышающей 8,5% по объему |

Промежуточные продукты

| Стандартная ставка | Льготные ставки |

45 евро/гл продукта. | Страны ЕС могут применять единую пониженную ставку акцизного сбора к промежуточным продуктам с фактической объемной крепостью спирта, не превышающей 15 объемных процентов. Пониженная ставка не может быть установлена более чем на 40 процентов ниже стандартной национальной ставки акцизного быть ниже стандартной национальной ставки, применяемой к вину и другим напиткам брожения. |

Спирт этиловый

| Стандартная норма | Льготные ставки |

550 евро/гл чистого спирта. | Страны ЕС могут применять пониженные ставки акцизного сбора к этиловому спирту, произведенному небольшими ликероводочными заводами, годовой объем производства чистого спирта которых не превышает 10 гл. Пониженные ставки не могут быть установлены более чем на 50% ниже стандартной национальной ставки акцизного сбора. |

Промышленный табак

Сигареты

Сигареты облагаются адвалорным акцизным сбором (пропорционально его стоимости), рассчитываемым на основе максимальной розничной продажной цены (включая таможенные пошлины). Они также облагаются определенным акцизным сбором, рассчитываемым на единицу продукции.

В каждой стране ЕС применяется общая минимальная акцизная пошлина (специфическая пошлина плюс адвалорная пошлина без учета НДС), уровень которой установлен в размере 60% от средневзвешенной розничной цены продажи сигарет, выпущенных для потребления. Не может быть меньше 90 евро за 1000 сигарет , независимо от средневзвешенной розничной цены.

Не может быть меньше 90 евро за 1000 сигарет , независимо от средневзвешенной розничной цены.

Страны ЕС, которые взимают общий минимальный акцизный сбор в размере не менее 115 евро за 1000 сигарет (от средневзвешенной розничной цены продажи), не обязаны соблюдать требование о минимальном уровне заболеваемости 60%.

Сигары и сигариллы

Сигары и сигариллы облагаются акцизом в размере 5% от розничной цены, включая все налоги, или 12 евро за 1000 штук или за килограмм.

Табак мелко нарезанный (предназначенный для скручивания сигарет)

Суммарный акцизный сбор должен составлять не менее 48% средневзвешенной розничной цены реализации мелко нарезанного курительного табака, предназначенного для скручивания сигарет, выпущенных для потребления, или 60 евро за килограмм.

Другие курительные табаки

Общий акцизный сбор должен составлять не менее 20% от розничной цены, включая все налоги, или 22 евро за килограмм.

Минеральные масла

Бензин

Этилированный бензин: 421 евро за 1000 литров.

Неэтилированный бензин: 359 евро за 1000 литров.

Газойль

Используется в качестве топлива: 330 евро за 1000 литров.

Используется в некоторых промышленных и коммерческих целях: 21 евро за 1000 литров.

Используется для отопления (как в коммерческих, так и в некоммерческих целях): 21 евро за 1000 литров.

Сжиженный нефтяной газ (СНГ) и метан

Используется в качестве топлива: 125 евро за 1000 кг.

Используется в некоторых промышленных и коммерческих целях: 41 евро за 1000 кг.

Используется для отопления (как в коммерческих, так и в некоммерческих целях): 0 евро за 1000 л.

Мазут

Используется для отопления и в коммерческих и некоммерческих целях: 15 евро за 1000 кг.

Керосин

Используется в качестве топлива: 330 евро за 1000 литров.

Используется в некоторых промышленных и коммерческих целях: 21 евро за 1000 литров.

Используется для отопления (как в коммерческих, так и в некоммерческих целях): 0 евро за 1000 литров.

Энергетические продукты и электричество

Природный газ

Используется в качестве топлива: 2,60 евро за ГДж высшей теплотворной способности.

Используется для некоторых промышленных и коммерческих целей: 0,30 евро за ГДж

Используется для отопления

- Коммерческое использование: 0,15 евро за ГДж

- Использование в некоммерческих целях: 0,30 евро за ГДж

Уголь и кокс

Коммерческое использование: 0,15 евро за ГДж высшей теплотворной способности.

Использование в некоммерческих целях: 0,30 евро за ГДж

Электричество

Использование в коммерческих целях: 0,50 евро за МВтч.

Использование в некоммерческих целях: 1 евро за МВтч.

Страны ЕС могут устанавливать только налоговые ставки, которые не ниже минимального уровня налогообложения, установленного директивами ЕС.

Для энергетических продуктов и электричества Директива Совета 2003/96/EC устанавливает минимальные уровни налогообложения. Однако для некоторых стран ЕС он допускает переходные периоды, в течение которых они должны постепенно сокращать свой разрыв. Минимальные уровни налогообложения описаны в таблице выше.

Приостанавливающие действия

В связи со свободным перемещением товаров на едином европейском рынке странам ЕС необходим механизм контроля, обеспечивающий взимание налогов и сборов с движимых товаров в конечном пункте назначения .

На эти товары обычно распространяется отлагательное соглашение , , которое указывает, что товары могут быть отправлены из одной страны ЕС в другую до того, как с них будут взиматься налоги, при условии, что пошлины в конечном итоге будут уплачены в пункте назначения.

Торговцы, которые перевозят товары в рамках отлагательных соглашений, должны информировать налоговые органы в странах ЕС о конечном пункте назначения своих поставок, используя административный или коммерческий сопроводительный документ передаваться с помощью компьютеризированных средств.