Содержание

Калькулятор расчета УТС автомобиля по ОСАГО и КАСКО 2017/2018. Организуем выплату!

Для расчёта УТС онлайн необходимо иметь акт осмотра независимого эксперта или заказ-наряд автосервиса с указанием назначенных или выполненных работ.

Выберите в таблице ремонтные воздействия в соответствии с актом осмотра или заказ-нарядом:

Выберите стоимость автомобиля (УТС определяется в % от стоимости вашего автомобиля)

Утрата товарной стоимости автомобиля (УТС) – это, если говорить простым языком, снижение стоимости автомобиля при продаже относительно аналогичных автомобилей, которые не подвергались кузовным ремонтным работам, в том числе окраске наружных элементов.

В свою очередь, определение термина Утраты Товарной Стоимости приведено в методике Минюста:

«Исследование автомототранспортных средств в целях определения стоимости восстановительного ремонта и оценки. Методические рекомендации для судебных экспертов» (утв.

Минюстом России, 2013) (ред. от 22.01.2015)

УТС — Снижение стоимости АМТС (товара) из-за ухудшения потребительских свойств АМТС вследствие наличия дефектов (повреждений) или следов их устранения либо наличия достоверной информации, что дефекты (повреждения) устранялись.

На деле это выглядит так, человек хочет купить себе автомобиль, он остановился на трех (условно) автомобилях одной марки, модели, года выпуска, схожим пробегом и комплектацией. Один из трех автомобилей ранее побывал ДТП и был отремонтирован. Однако покупатель отдаст предпочтение машине побывавшей в ДТП лишь в одном случае, если его стоимость будет на порядок дешевле других предложений. Исходя из этого и была разработана методика для расчета УТС, которая позволяет определить % снижения цены относительно других предложений в зависимости от степени полученных повреждений.

Да, утрата товарной стоимости подлежит возмещению по ОСАГО, однако практически ни она страховая компания не платит УТС добровольно. Как правило, УТС оплачивается после подачи досудебной претензии или дополнительного заявления на оплату УТС. Хотелось бы отметить, что в 99% случаях страховые компании оплачивают УТС в досудебном порядке при грамотно составленной досудебной претензии, недоведя до судебных разбирательств.

Как правило, УТС оплачивается после подачи досудебной претензии или дополнительного заявления на оплату УТС. Хотелось бы отметить, что в 99% случаях страховые компании оплачивают УТС в досудебном порядке при грамотно составленной досудебной претензии, недоведя до судебных разбирательств.

Несмотря на то, что в Единой методике ЦБ, обязательной для применения при расчете убытка в рамках ОСАГО, нет ни одного упоминания об УТС, пленум Верховного суда от 29.01.2015 отнес Утрату Товарной Стоимости к реальному ущербу, возникшему в результате ДТП, наряду с стоимостью ремонта и запасных частей. Именно после выхода данного пленума Верховного суда споров по поводу возмещения УТС практически не стало.

Сейчас все сводится к спорам по размеру УТС и в некоторых случаях о возможности применения УТС в принципе. И зачастую страховые компании хитрят, говоря о превышении допустимого износа (до 35%), рассчитывая его по единой методике, а не по методике Минюста.

Да, Утрата Товарной Стоимости возмещается по КАСКО, так как риск ущерб застрахован по КАСКО в 99% случаев, а согласно постановления пленума Верховного Суда РФ от 27. 06.2013 №20 «О применении судами законодательства о добровольном страховании имущества граждан» УТС относится именно к ущербу.

06.2013 №20 «О применении судами законодательства о добровольном страховании имущества граждан» УТС относится именно к ущербу.

Однако некоторые страховые компании в правилах выделяют УТС отельным пунктом и исключают наступление ответственности по выплате УТС. Включение подобного пункта в правила или договор страхования неправомерно, так как это противоречит вышестоящим нормативно-правовым актам. Хотелось бы отметить, что УТС оплачивается как в случае выплаты по калькуляции так и в случае ремонта по направлению страховой компании.

Как уже упоминалось ранее, в соответствии с пленумами Верховного суда от 27.06.2013 и от 29.01.2015 Утрата Товарной Стоимости является ущербом. Гражданский кодекс РФ (Статья 15) говорит о том, что лицо, чье право нарушено, имеет право на полное возмещение убытков. Под убытками понимаются не только реальные затраты на восстановление поврежденного транспортного средства после ДТП, но и Утрата Товарной Стоимости, а так же упущенная выгода. Таким образом, виновник ДТП так же как и страховые компании по ОСАГО и КАСКО должен возместить ущерб по утрате товарной стоимости, поученный в результате дорожно-транспортного происшествия.

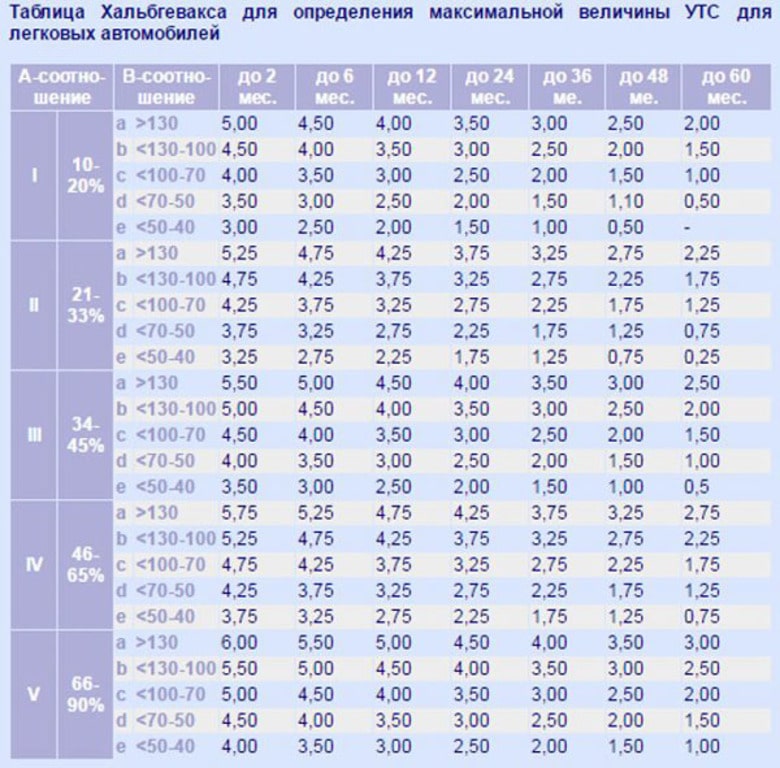

Существует несколько различных методик для расчета Утраты Товарной Стоимости:

1. Методика РФЦСЭ Минюста РФ

2. Метод Хабельвакса

Чаще всего применяется методика Минюста, это обусловлено тем, что в случае назначения судебной экспертизы по определению суда, эксперты применяют именно эту методику. Именно из-за такой судебной практики досудебные расчеты по УТС стали проводиться по методике Минюста, что бы для клиентов не было сюрпризом существенные различия между досудебной экспертизой и экспертизой, проведенной по определению суда, за счет применения различных методик для определения УТС.

По методике Минюста на размер Утраты Товарной Стоимости влияют два фактора:

1. Стоимость автомобиля.

Чем больше стоимость автомобиля, тем выше размер УТС, так как УТС определяется в процентном отношении от стоимости автомобиля.

2. Степень повреждения автомобиля.

Каждый поврежденный элемент имеет свой коэффициент, сумма этих коэффициентов и определяет процент от стоимости автомобиля.

Расчет УТС может быть произведен не для каждого автомобиля. В методике минюста указаны ограничения, при которых утрата товарной стоимости не может быть рассчитана.

• Возраст легкового автомобиля превышает 5 лет

• Эксплуатационный износ (не путать с износом по Единой методике) превышает 35%

В данной статье мы рассматриваем применение УТС именно к легковым автомобилям, ограничения для расчета УТС по грузовым автомобилям и автобусам отличаются от ограничений по легковым машинам.

УТС рассчитывается, если определена необходимость выполнить одно и более ремонтное воздействие из нижеуказанного списка или определен факт выполнения подобных работ:

— полная или частичная окраска наружных поверхностей кузова, бамперов

— ремонт отдельных (съемных или несъемных) элементов кузова

— замена несъемных элементов кузова

— устранение перекоса

— полная разборка салона АМТС, вызывающая нарушение качества заводской сборки

УТС не рассчитывается при окраске небольших наружных поверхностях: при окраске корпусов зеркал, молдингов, ручек, облицовок, накладок и других мелких наружных элементов. А так же при замене элементов, поставляемых окрашенными (кроме случаев их перекраски).

А так же при замене элементов, поставляемых окрашенными (кроме случаев их перекраски).

В 2017 году было внесено немало изменений в закон об ОСАГО. И самое значимое изменение — это введение обязательного ремонта по ОСАГО. Это принесло немало проблем автолюбителям, основной проблемой является срок урегулирования убытка по ОСАГО и качество проводимого ремонта. Многие автомобилисты даже не знают о том, что страховая компания обязана оплатить УТС вне зависимости от формы возмещения, будь то организация ремонта на станции технического обслуживания или выплата по калькуляции. И очень часто является существенной проблемой – получение документов (заказ-наряда) о проводимых работах. Нежелание выдавать документы о проделанном ремонте обусловлено, как правило, тем, что сервис, что бы получить максимальную прибыль ремонтирует те детали, которые должны были менять, используют неоригинальные запасные части низкого качества. А отсутствие заказ-наряда сказывается на возможности произвести расчет Утраты Товарной Стоимости. В случае отсутствия документов о объеме произведенного ремонта, для расчета УТС понадобится акт осмотра независимого эксперта или на крайний случай подробные фотографии поврежденного ТС.

В случае отсутствия документов о объеме произведенного ремонта, для расчета УТС понадобится акт осмотра независимого эксперта или на крайний случай подробные фотографии поврежденного ТС.

Не существует строго образца заявления на выплату утраты товарной стоимости. Страховая компания выдает пустой бланк, в котором Вы в произвольной форме указываете требование о выплате УТС.

В заявлении мы рекомендуем ссылаться на действующее законодательство: закон об ОСАГО с последними изменениями, последние пленумы Верховного суда, свежую судебную практику. Как показывает практика, грамотно составленная претензия избавляет от дальнейшего обращения в судебные инстанции, так как страховые компании после получения подобной претензии понимают неизбежность дальнейшего судебного разбирательства, и стараются урегулировать претензию в досудебном порядке.

Законных оснований в выплате не так много. Самое основное это неудовлетворение транспортного средства параметрам для расчета УТС. Первое, если Ваш автомобиль уже старше пяти лет. Второе, если эксплуатационный износ Вашего автомобиля превышает 35%. Хочу обратить Ваше внимание, что эксплуатационный износ и износ, рассчитанный в рамках единой методики, отличаются, и в некоторых случаях отличаются весьма значительно. Третье, если повреждённые детали имели повреждения до наступления рассматриваемого события. Четвертое, если поврежденные детали ранее были повреждены, но на момент рассматриваемого события были отремонтированы.

Первое, если Ваш автомобиль уже старше пяти лет. Второе, если эксплуатационный износ Вашего автомобиля превышает 35%. Хочу обратить Ваше внимание, что эксплуатационный износ и износ, рассчитанный в рамках единой методики, отличаются, и в некоторых случаях отличаются весьма значительно. Третье, если повреждённые детали имели повреждения до наступления рассматриваемого события. Четвертое, если поврежденные детали ранее были повреждены, но на момент рассматриваемого события были отремонтированы.

И вот практически в 2018 году пленум верховного суда внес еще один повод для отказа в выплате УТС. Так в случае выделения Утраты Товарной Стоимости в полисе КАСКО отдельным пунктом, страховая компания учитывает отдельный коэффициент, который влияет на страховую премию. Хотя посмотрим, что будет дальше ведь УТС – это ущерб, а риск ущерб уже застрахован, то есть получается двойное страхование.

Есть ли разница в результатах расчета УТС автомобиля 2014 года выпуска и аналогичного автомобиля 2018 года. Разница есть только в рыночной стоимости автомобилей, а так как результат расчета это процент от рыночной стоимости, то и итоговые цифры тоже будут отличаться друг от друга. А вот сами коэффициенты (проценты) ни чем отличаться не будут, у машины 2014 года будет точно такой же коэффициент, как и автомобиля 2018 года.

Разница есть только в рыночной стоимости автомобилей, а так как результат расчета это процент от рыночной стоимости, то и итоговые цифры тоже будут отличаться друг от друга. А вот сами коэффициенты (проценты) ни чем отличаться не будут, у машины 2014 года будет точно такой же коэффициент, как и автомобиля 2018 года.

максимальная сумма выпдаты компенсации при ДТП, лимит ответственности

Кому и зачем нужен полис страхования автогражданской ответственности, наверняка, знают все автомобилисты. Но как определяется сумма причиненного ущерба по ДТП и производится расчет страхового возмещения по ОСАГО, для водителя еще часто остается загадкой. Читайте дальше, чтобы узнать ответы на эти и другие вопросы по теме.

Содержание

- Предельные суммы страхового покрытия

- Можно ли получить выплату в максимальном размере и в каких случаях

- Размер возмещения средств в различных ситуациях

- На восстановление автомобиля

- По Европротоколу

- При ДТП с пострадавшими

- При ДТП со смертельным исходом

- ДТП с пьяным водителем

- Если есть ОСАГО и КАСКО

- Выплачивается ли страховка виновнику ДТП ОСАГО

- Лимит ответственности по ОСАГО в России: что это такое и от чего зависит

- Увеличение лимита ответственности по ОСАГО

- Что будет, если сумма ущерба превысила лимит ответственности страховщика

- Как рассчитать выплату по ОСАГО

- От каких входных данных зависит сумма ущерба

- Как делают расчет стоимости ущерба в страховой компании

- Что такое Единая методика расчета ущерба

- Структура методики

- Когда можно использовать единую методику расчета ущерба по ОСАГО

- Акт осмотра транспортного средства после ДТП

- Правила проведения экспертизы расчета по РСА

- Установление размера выплат — основная формула

- Как посчитать ущерб по ОСАГО – пример

- Калькулятор расчета ущерба: популярные варианты и инструкция по использованию

- Натуральная форма возмещения причиненного ущерба

- Требования к СК по организации качественного ремонта

- Проведение ремонта за счет страховой компании

- В каких случаях возможна денежная компенсация

- Как производится расчет стоимости ремонта авто по ОСАГО: по какой методике, формула, пример расчета, кто занимается и с какими документами нужно обращаться

- Как рассчитать стоимость ремонта онлайн на сайте РСА с учетом износа

- Советы юриста

- Оформили ДТП по Европротоколу, но сумма выплат по ОСАГО не устраивает

- Как не стать жертвой обмана

Предельные суммы страхового покрытия

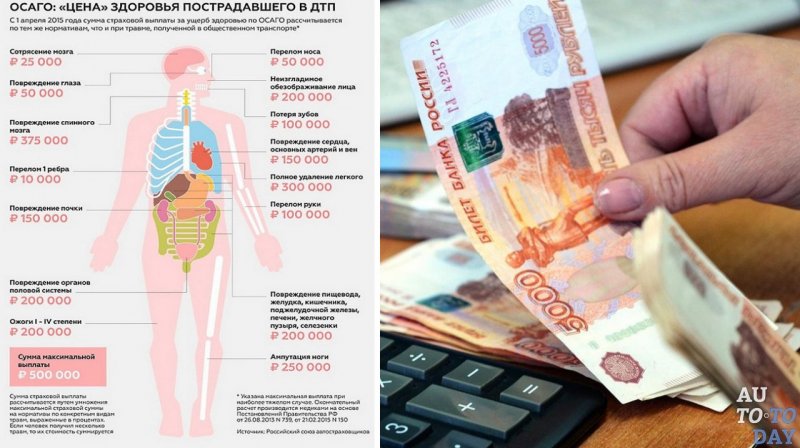

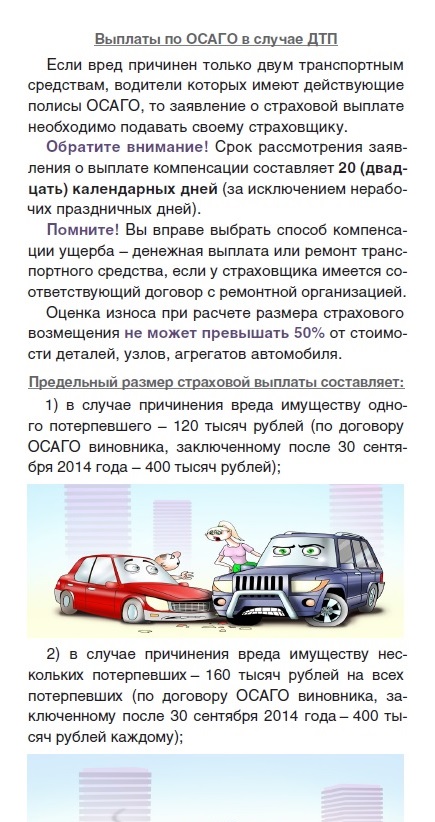

Максимальная сумма страхового покрытия по ОСАГО согласно закону 40-ФЗ составляет каждому пострадавшему:

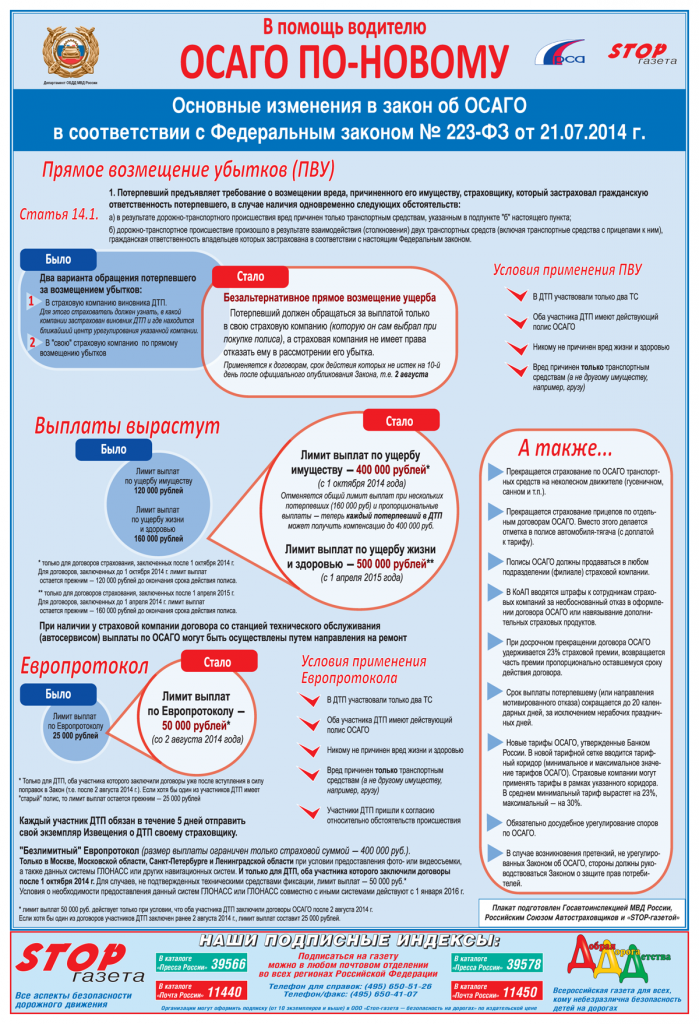

- 400000 р. – на возмещения имущественного ущерба;

- 500000 р. – на покрытие вреда здоровью и жизни.

– на возмещения имущественного ущерба;

– на возмещения имущественного ущерба;

Можно ли получить выплату в максимальном размере и в каких случаях

Размер страхового покрытия по ОСАГО зависит от размеров причиненного ущерба. Если экспертом страховой компании (СК) установлено, что ущерб причиненный автомобилю пострадавшего составляет 400000 р. или больше, выплата будет произведена на эту сумму.

Что касается ущерба причиненного здоровью, максимальная выплата возможна в случаях со смертельным исходом и при получении инвалидности после ДТП. Об этом подробнее в соответствующем разделе этой статьи.

Размер возмещения средств в различных ситуациях

В зависимости от исхода конкретного ДТП суммы страховых выплат отличаются. На их размеры влияет ряд факторов:

- характер причиненного застрахованным вреда;

- масштабы нанесенного ущерба;

- способ оформления ДТП.

Рассмотрим подробнее.

На восстановление автомобиля

Размер компенсации вреда причиненного автомобилю ограничивается максимальной суммой в 400 тыс. р., но в реальности чаще бывает намного ниже. На величину итоговой выплаты влияют следующие факторы:

р., но в реальности чаще бывает намного ниже. На величину итоговой выплаты влияют следующие факторы:

- масштаб повреждений;

- уровень износа ТС;

- рыночная стоимость автомобиля.

Сумма покрытия в данном случае определяется по результатам осмотра и диагностики экспертом-представителем страховой компании.

По Европротоколу

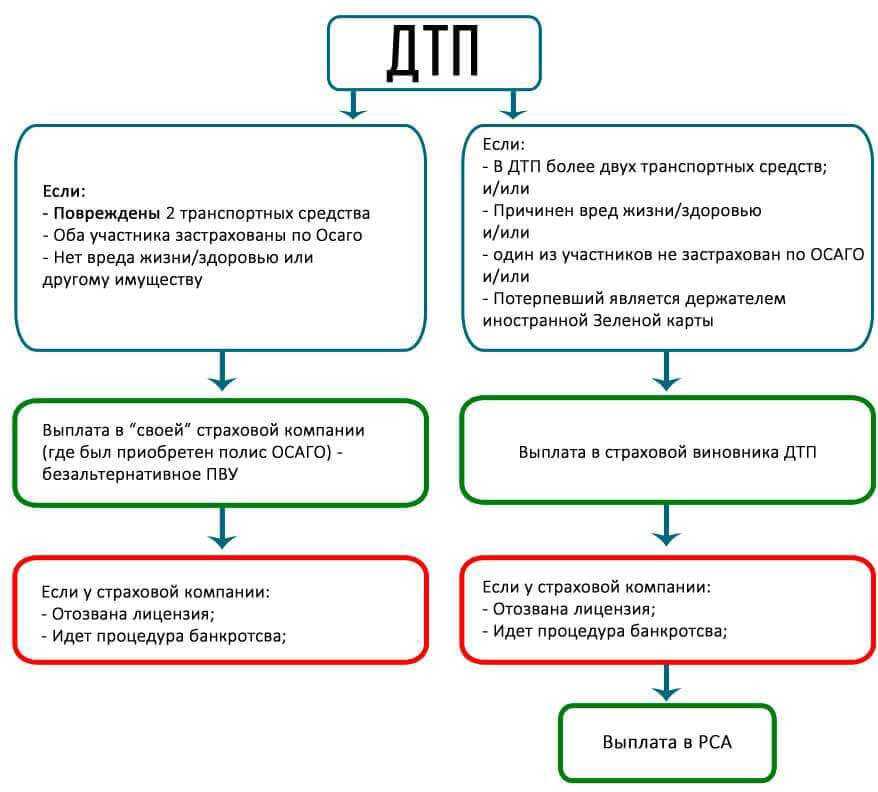

Оформление ДТП и соответственно выплаты по ОСАГО по Европротоколу проводятся в следующих случаях:

- в аварии участвовали два водителя ТС;

- никто из участников ДТП не пострадал физически;

- причинен только имущественный вред;

- нет разногласий по поводу причин ДТП, вины водителей и размера ущерба.

Максимальная сумма покрытия по Европротоколу составляет 100 000 р. каждому участнику.

При ДТП с пострадавшими

Величина страхового покрытия причиненного здоровью вреда по ОСАГО зависит от размера полученных пострадавшими травм. Поэтому при ДТП важно отправить пострадавших в больницу и обязательно зафиксировать повреждения.

Возмещение будет ограничиваться суммой 500 тыс. р., но размеры выплат четко регламентируемые и составят:

- при получении инвалидности 1 группы: 100% – 500000 р.;

- при 2 группе инвалидности – 70% от максимума, что равно 350 000 р.;

- при 3 группе – 50%, то есть 250 тыс. р.;

- при получении инвалидности ребенком – 100%, то есть 500000 р.

Законом также обусловлены выплаты по более мелким повреждениям. Например, при внутренней кровопотере 1000 мл процент возмещение составит 7%, что равно 35000 р, а если кровопотеря больше – 10%.

При ДТП со смертельным исходом

Если один из участников ДТП погиб, страховая должна произвести следующие выплаты:

- 475 тыс. р. родственникам или другим выгодоприобретателям погибшего;

- 25 тыс. р. – на погребение тому, кто понесет эти затраты.

Если погибших несколько, возмещение в указанных размерах страховая виновника выплачивает по каждому случаю.

ДТП с пьяным водителем

Возможно два варианта дорожно-транспортного происшествия с участием пьяного водителя:

- в состоянии алкогольного опьянения был пострадавший;

- пьяный был виновник.

Выплата по ОСАГО будет произведена и в первом и во втором случае. Но с некоторыми нюансами.

Если пострадавший был пьян, выплату от СК виновника он получит, но это не значит, что сам не понесет расходов. За вождение в нетрезвом состоянии его, как минимум, оштрафуют.

Если в нетрезвом состоянии был именно виновник, изначально СК совершит возмещение пострадавшим, но впоследствии будет через суд требовать от клиента возврата денег.

Если есть ОСАГО и КАСКО

Если у участников ДТП есть полис ОСАГО и полис КАСКО, они сами вправе решать, каким воспользоваться. Но выплату каждый может получить только по одному полису, за исключением тех случаев, когда покрытия ОСАГО не хватает на ремонт ТС.

Стоит обратить внимание на некоторые моменты:

- КАСКО покрывает только ущерб нанесенный транспортному средтсву. Это значит, что при причинении вреда здоровью одного из участников происшествия, страховое покрытие возможно только по ОСАГО виновника ДТП.

- Если имущественный ущерб получили оба участника ДТП, виновник не может получить возмещение на ремонт ТС по ОСАГО. Соответственно он обращается в страховую за выплатой по своему полису КАСКО.

- Если имущественный ущерб заведомо выше, чем может компенсировать СК по ОСАГО, участникам есть смысл сразу обращаться в свою СК по КАСКО. Тем более, что обычно процесс получения возмещения по КАСКО происходит быстрее, чем по договору автогражданской ответственности.

- Обращение за выплатой по полису КАСКО имеет смысл и при наличии вины обоих водителей в ДТП.

Соответственно он обращается в страховую за выплатой по своему полису КАСКО.

Соответственно он обращается в страховую за выплатой по своему полису КАСКО.

Принимая решение обратиться за выплатой по КАСКО, если возмещение возможно по ОСАГО виновника, необходимо помнить, что количество обращений за выплатами в текущем году увеличит стоимость полиса на следующий год.

Выплачивается ли страховка виновнику ДТП ОСАГО

Суть данного вида страхования в том, что покрывается ущерб причиненный застрахованным водителем другим участникам ДТП, так как застрахована именно его автогражданская ответственность. Сам виновник не получает по ОСАГО возмещения своих потерь в аварии.

Лимит ответственности по ОСАГО в России: что это такое и от чего зависит

Лимит ответственности застрахованного по ОСАГО в России зависит от регламентированных соответствующим законом максимально возможных сумм возмещения. Соответственно его размер составляет 400 тыс. р. на возмещение имущественного ущерба и 500 тыс. р. на покрытие вреда нанесенного здоровью каждому пострадавшему.

Увеличение лимита ответственности по ОСАГО

Увеличение лимита ответственности водителя возможно путем приобретения полиса добровольного страхования автогражданской ответственности. Условия по таким договорам каждая страховая компания разрабатывает самостоятельно.

Преимущество ДСАГО в том, что сумма возмещения причиненного виновником ДТП ущерба практически не ограничена и может достигать 30 млн. р. Страховая премия по таким полисам соответственно тоже больше, чем по обычным, и по разным компаниям составляет:

- от 1000 до 2000 р. при максимальной сумме возмещения 300-500 тыс. р.;

- от 3000 до 6000 р. при страховой сумме 1-1,5 млн.р.;

- 12 000 – 18000 р., если сумма договора достигает 30 млн.р.

р.;

р.;

Полис ДСАГО действителен только при наличии ОСАГО. Выплата по нему проводится только в случае, если размер причиненного ущерба выше лимита ответственности по обязательному страхованию.

Что будет, если сумма ущерба превысила лимит ответственности страховщика

При наличии у виновника ДТП только полиса ОСАГО сумму ущерба не покрытую страховой компанией обязан возмещать пострадавшим он сам.

Если у водителя, который спровоцировал аварию оформлен полис ДСАГО, недостающая сумма будет компенсирована по добровольному договору.

В том случае, если нанесенный ущерб выше, чем может покрыть страховая по ДСАГО, недостающую сумму должен компенсировать виновник.

Как рассчитать выплату по ОСАГО

Выплата компенсации по ОСАГО при наступлении страхового случая определяется на основании причиненного пострадавшему ущерба: имущественного или ущерба здоровью.

От каких входных данных зависит сумма ущерба

Сумму имущественного ущерба устанавливает эксперт страховой компании по результатам технического осмотра ТС. На этот показатель напрямую влияют следующие данные:

- дата ДТП: год, число и месяц;

- место происшествия: регион, область, город;

- марка ТС;

- год производства автомобиля и год его регистрации;

- производственная оснастка транспортного средства;

- общее состояние автомобиля, есть ли повреждения, которые получены до аварии;

- состояние комплектующих, узлов, которые нужно поменять на новые.

Как делают расчет стоимости ущерба в страховой компании

Чтобы рассчитать сумму расходов на восстановление пострадавшего ТС представитель СК использует такие слагаемые:

- затраты на покупку запасных частей и узлов, которые понадобятся для замены частей вышедших из строя в результате ДТП;

- цена производимых работ;

- общая стоимость закупаемых материалов.

Для расчета необходимой суммы на приобретение деталей применяют следующие параметры:

- год выпуска ТС и продолжительность его использования;

- коэффициент, уменьшающий размер положенной финансовой компенсации. На него влияет уровень износа поврежденного узла, который выражен в процентном соотношении;

- показания одометра ТС.

Кроме стоимости восстановительного ремонта для расчета ущерба в СК учитывают также другие потери пострадавшего:

- утрата товарной стоимости ТС (УТС) – та сумма, на которую будет снижена цена автомобиля при продаже после ДТП;

- расходы на экспертизу при привлечении водителем независимых экспертов;

- расходы связанные с эвакуацией ТС места аварии и стоянкой.

Что такое Единая методика расчета ущерба

Для того, чтобы избежать обмана и ошибок со стороны страховых компаний Центральным банком и РСА совместно разработана Единая методика расчета ущерба полученного в результате ДТП. И ее теперь должны использовать все СК для того, чтобы определить размер ущерба и соответственно рассчитать сумму компенсации по ОСАГО.

Структура методики

Единая методика расчета ущерба полностью определяет алгоритм проведения диагностики ТС с составлением выводов в форме актов. Каждая операция имеет четкий порядок выполнения, а все применяемые критерии и коэффициенты представлены в справочных приложениях. Структура ЕМРУ включает:

- 7 глав;

- 10 приложений-справочников;

- правила проведения работ по технической экспертизе;

- электронную базу цен для запчастей.

Когда можно использовать единую методику расчета ущерба по ОСАГО

Расчет убытка для определения суммы компенсации по ОСАГО с помощью данной методики находит применение в следующих случаях:

- для вычислении величины выплат в СК;

- при проведении РСА анализа объективности действий страховой компании;

- для понимания размера реальных расходов независимыми экспертами;

- в процессе исследования гражданских исков по вопросам выплат по ОСАГО судебными органами;

- официальными сервисами и дилерами в работе.

Акт осмотра транспортного средства после ДТП

По результатам осмотра ТС после ДТП компетентным лицом составляется акт экспертизы. В нем должна содержаться вся информация о полученных автомобилем повреждениях. При проведении повторных осмотров, нахождения новых скрытых повреждений и дефектов, информация в акт может добавляться.

Расчет величины ущерба проводится на основании такого акта.

Правила проведения экспертизы расчета по РСА

Если выплата пострадавшим после ДТП должна быть проведена по полису ОСАГО, выданному компанией, которая на данный момент банкрот, экспертизу ТС на предмет выявление и оценки ущерба проводит представитель РСА. Он обязательно должен быть зарегистрирован в реестре Минюста РФ. Такого специалиста приглашают заказным письмом или телеграммой за 3-5 дней до даты экспертизы.

ТС на осмотр предоставляется в чистом виде, чтобы было видно все повреждения. Проведение осмотра обязательно совершают на СТО, используя специальный подъемник.

По результатам эксперт составляет акт осмотра, где фиксирует все повреждения. Кроме этого, важные моменты снимаются им на фото- или видеокамеру.

Установление размера выплат — основная формула

Чтобы рассчитать величину выплат на восстановления ТС, используют следующую формулу:

Свр = Рр + Рм + Рзч ,

где:

Свр – общая цена ремонта;

Рр — стоимость работ по восстановлению автомобиля;

Рм – расходы на материалы;

Рзч – затраты средств на покупку запчастей, которые установливаются на замену поврежденных.

Полученную сумму округляют до сотен. При приобретении новых запчастей допускается погрешность до 10% на общую сумму ремонта.

Как посчитать ущерб по ОСАГО – пример

Порядок определения общей суммы ущерба примерно следующий:

- Выполнение расчета стоимости кузовного ремонта.

- Оценка расходов на ремонт остальных комплектующих.

- Расчет УТС.

- Добавление к сумме прочих затрат пострадавшего (стоимость независимой экспертизы, вызов эвакуатора, расходы на стоянку, и пр. ).

).

).

Калькулятор расчета ущерба: популярные варианты и инструкция по использованию

Для точного расчета суммы ущерба согласно ЕМРУ страховые компании используют специальные программы, а обычный пользователь имеет возможность для этого воспользоваться онлайн-калькуляторами. Для самостоятельного расчета ущерба онлайн необходимо иметь акт осмотра независимого эксперта или заказ-наряд СТО со списком назначенных или уже выполненных работ.

Можно воспользоваться следующими онлайн-калькуляторами.

http://exp-ress.ru/

http://dtp-help.ru/poleznoe/kalkulyator_ushcherba_pri_dtp/

http://aestimo66.ru/service/kalkulyator-stoimosti-remonta-avtomobilya-posle-dtp

ВНИМАНИЕ! При попытке воспользоваться калькулятором система может попросить зарегистрироваться или провести оплату за услугу.

Алгоритм расчета:

- Выбрать данные автомобиля:

- регион;

- автомобиль;

- производитель;

- год выпуска;

- цвет кузова.

- Выбрать работы для расчета: нужно поочередно указывать каждую деталь, что требует ремонта. Например, в разделе “Электрооборудование” можно выбрать фары, фонари, боковые указатели.

- Выбрать в таблице необходимые к проведению ремонтные работы в соответствии с актом осмотра или заказ-нарядом и нажать “Рассчитать”. Программа покажет необходимую сумму.

Например, в разделе “Электрооборудование” можно выбрать фары, фонари, боковые указатели.

Например, в разделе “Электрооборудование” можно выбрать фары, фонари, боковые указатели.

Натуральная форма возмещения причиненного ущерба

Натуральная форма возмещения нанесенного виновником ДТП ущерба пострадавшему означает, что страховая компания компенсирует восстановление ТС путем его ремонта. Ремонт проводится в СТО, с которыми у СК заключен договор на подобные услуги. По результатам ремонтных работ СК перечисляет компании соответствующую сумму.

Требования к СК по организации качественного ремонта

Согласно гл. 6 действующих правил ОСАГО к компаниям, которые допускаются к восстановительным работам по ТС за счет страхового покрытия, выставляется ряд требований:

- ремонт должен быть произведен в срок не более 30 дней с момента доставки ТС в компанию;

- расстояние по дорогам общего пользования от места происшествия до места нахождения СТО по ремонту не должно превышать 50 км. за исключением тех случаев, когда страховщик возмещает водителю доставку автомобиля до удобной ему ремонтной организации;

- если с момента выпуска подлежащего ремонту ТС прошло менее двух лет, выбранное СТО должно быть официально зарегистрированным в РФ юрлицом или предпринимателем, у которого есть договор с производителем или импортером данной модели ТС.

за исключением тех случаев, когда страховщик возмещает водителю доставку автомобиля до удобной ему ремонтной организации;

за исключением тех случаев, когда страховщик возмещает водителю доставку автомобиля до удобной ему ремонтной организации;

Проведение ремонта за счет страховой компании

Согласно действующим на данный момент правилам по ОСАГО, компенсация имущественного ущерба пострадавшим проводится путем перечисления средств непосредственно станции техобслуживания, которая проводит ремонт.

В каких случаях возможна денежная компенсация

Денежная компенсация причиненного потерпевшему ущерба возможна в следующих случаях:

- полное уничтожение транспортного средства;

- гибель участника ДТП;

- заявление о желании потерпевшего, который является инвалидом, на получение возмещения именно в такой форме;

- получение потерпевшим тяжелых или средней тяжести физических повреждений и желание получить возмещение деньгами;

- если стоимость ремонта превышает максимальный размер возмещения по ОСАГО, в том числе если оформление ДТП прошло по Европротоколу или если виноваты оба участника, и потерпевший не желает доплачивать за ремонт конкретной СТО;

- при подписание между СК и потерпевшим соглашения о денежной компенсации. Страховая может согласиться на такую договоренность, когда предлагаемые ею СТО не соответствуют требованиям правил по ОСАГО.

Страховая может согласиться на такую договоренность, когда предлагаемые ею СТО не соответствуют требованиям правил по ОСАГО.

Страховая может согласиться на такую договоренность, когда предлагаемые ею СТО не соответствуют требованиям правил по ОСАГО.

Как производится расчет стоимости ремонта авто по ОСАГО: по какой методике, формула, пример расчета, кто занимается и с какими документами нужно обращаться

Стоимость ремонта авто по ОСАГО рассчитывается по уже известной нам Единой методике, разработанной РСА и утвержденной Центробанком РФ.

Такой расчет производят по формуле используемой и для вычисления выплат:

Ср = Рпр+Рм+Рзч,

где Рпр, Рм и Рзч – затраты на ремонтные работы, материалы и запчасти соответственно, Ср – сумма ремонта.

Причем для определения величины расходов на запчасти используют следующую формулу:

где

n – количество видов нужных на ремонт материалов;

С – цена единицы одного вида материала;

N – норма расхода конкретного вид аматериала;

К – количество деталей, на ремонт которых нужен данный вид материала.

Расход на приобретение материалов вычисляют в свою очередь по такой формуле:

где

m – количество необходимых для полного восстановления запчастей;

k – количество единиц одной детали, которые нужно заменить;

С – цена одной детали;

И – износ детали.

Затраты на проведение конкретных восстановительных работ определяются по специальному справочнику.

Использование этих формул самостоятельно – достаточно не простой процесс. Поэтому, например, на сайте РСА есть специальная форма, куда можно внести все требуемые данные и рассчитать стоимость ремонта.

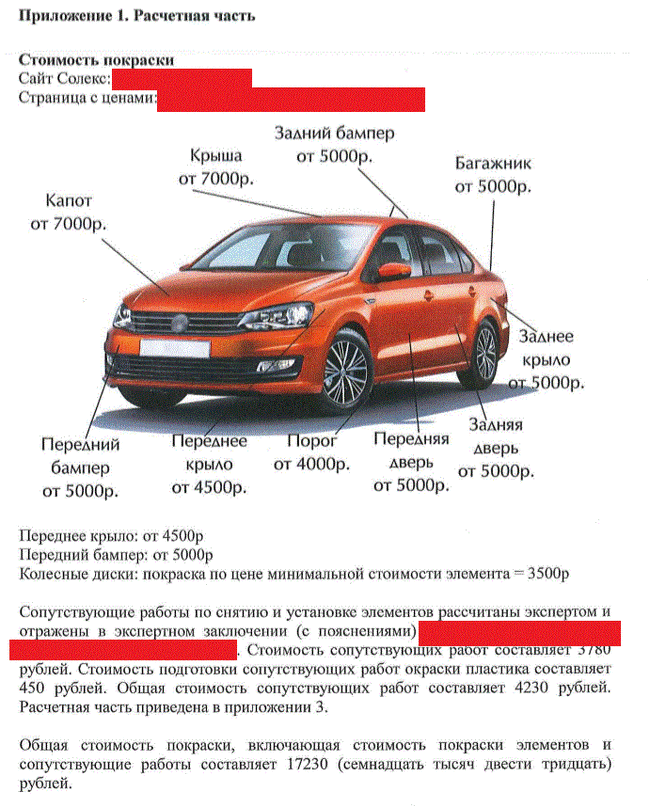

Например, для восстановления автомобиля нужно покрасить передний бампер. Стоимость такой работы составит 400 р., и на нее уйдет 0,8 нормо-часа. Значит реальная стоимость работы равняется 400*0,8=320 р. Кроме этого бампер нужно подготовить к окрашиванию. По справочнику эта работа стоит 500 р. и на нее требуется 0,6 нормо-часов. Следовательно, стоимость составит: 500*0,6=300. Полная стоимость ремонта будет равна 300+320=620 р.

Для получения направление на ремонт по ОСАГО необходимо подать в страховую компанию следующие документы:

- заявление на страховое возмещение;

- копии документов владельца ТС: паспорта и водительского удостоверения;

- копии полисов ОСАГО виновника и пострадавшего;

- справка о ДТП из автоинспекции или извещение о дорожном происшествии;

- копии постановления об административном правонарушении и соответствующего протокола;

- справка о том, что уголовного преследование не требуется.

Впоследствии к данному пакету документов прилагается акт осмотра экспертами поврежденного автомобиля.

После получения экспертизы и принятия решения о признании ДТП страховым случаем автовладельцу выдается направление на ремонт авто в определенную организацию.

Как рассчитать стоимость ремонта онлайн на сайте РСА с учетом износа

Сайт РСА дает возможность потерпевшим в ДТП самостоятельно рассчитать стоимость восстановительных работ по их автомобилю с учетом износа. Предлагаемый калькулятор позволяет рассчитать среднюю стоимость:

- деталей на автомобиль;

- нормо-часа ремонтных работ;

- необходимых материалов.

Для расчета стоимости запчастей необходимо ввести в калькулятор следующие данные:

- дату дорожно-транспортного происшествия;

- регион;

- марку ТС;

- номер необходимой запчасти;

- подтвердить запрос введением кода безопасности;

- отправить заявку.

Результатом этих действий будет выведение на экран таблицы с указанием средних цен на требуемые детали.

Советы юриста

Оформили ДТП по Европротоколу, но сумма выплат по ОСАГО не устраивает

В данном случае необходимо привлечь к осмотру независимого эксперта, который точно оценит полученный ущерб. По результатам оценки в СК подается претензия, а если она не удовлетворена, пострадавший имеет право решать этот вопрос через суд.

Как не стать жертвой обмана

Если у пострадавшего есть сомнения по поводу правильности расчета размера возмещения СК, он должен самостоятельно проверить стоимость:

- проводимых работ;

- заменяемых узлов и запчастей;

- допуслуг.

В случае присутствия в действиях СК явных признаков мошенничества каждый гражданин имеет право:

- подать заявление в контролирующие органы: РСА или ЦБ РФ;

- подать иск на СК в суд или прокуратуру;

- написать заявление о мошенничестве в полицию.

Резюмируя, можно сказать, что расчет возмещения по ОСАГО достаточно не прост. ЕМРУ стандартизировала эту процедуру для страховых компаний и это должно обеспечить более или менее равные условия для пострадавших. При потребности проверить правильность расчета СК любой заинтересованный может это сделать с помощью онлайн-калькуляторов. В

При потребности проверить правильность расчета СК любой заинтересованный может это сделать с помощью онлайн-калькуляторов. В

Калькулятор расчета аварийности

Калькулятор компенсации аварии

Наша цель — дать вам приблизительную сумму вашего иска о несчастном случае. Как правило, это автомобильные и грузовые аварии. Сюда также входят несчастные случаи с участием грузовых автомобилей, мотоциклов и практически любых других транспортных средств. Калькулятор компенсации телесных повреждений может быть применен даже к другим видам несчастных случаев.

Нашей целью было дать грубый ответ на вопрос сколько -> Сколько я получу по делу о ДТП? Сколько будет мой расчет? Какова ценность моего иска?

Расчетный калькулятор не будет точным. Цель состоит только в том, чтобы дать оценку. Информация, которую вы предоставляете, является значительной частью основы, которую адвокат по несчастным случаям использует при определении ценности вашего дела. Когда вы звоните адвокату и описываете, что произошло с вашей аварией, адвокат делает приблизительную оценку стоимости дела, пусть только в уме. Он записывает все, что вы собираетесь заполнить в калькуляторе, складывает все это и составляет оценку. Как и этот калькулятор, оценка является приблизительной.

Он записывает все, что вы собираетесь заполнить в калькуляторе, складывает все это и составляет оценку. Как и этот калькулятор, оценка является приблизительной.

Повреждения

В деликтном деле, таком как автомобильная авария, элементами являются обязанность, нарушение, причинно-следственная связь и убытки. Была ли у другой стороны долг перед вами, который она нарушила, что причинило вам вред? Если это можно доказать, вы переходите к возмещению ущерба. Насколько вам было больно? Он состоит из экономического ущерба и неэкономического ущерба. Экономические — это вещи, на которые вы или кто-то другой фактически выложили деньги. Примеры включают медицинские счета и материальный ущерб. Примеры неэкономического ущерба включают боль и страдания.

Травма

Вероятно, вы думаете о своей травме как о физическом недомогании, таком как сломанные кости, травмы спины или головы и т. д. Однако термин «травма» может использоваться для обозначения всех ваших «ущербов». Если ответственность может быть доказана, вы получили ущерб от другой стороны. Мы здесь, чтобы использовать расчетный калькулятор, чтобы определить приблизительную стоимость этой травмы в долларах.

Если ответственность может быть доказана, вы получили ущерб от другой стороны. Мы здесь, чтобы использовать расчетный калькулятор, чтобы определить приблизительную стоимость этой травмы в долларах.

Определение неисправности

Возможно, вы ничего не получите. В штатах сопутствующей небрежности, одним из которых в настоящее время является Мэриленд, если вы были немного виноваты, вы не можете получить компенсацию от другой стороны. В состояниях сравнительной небрежности формулы используются для распределения вины, тем самым определяя, кто сколько платит. Важно, чтобы вы знали, что, в зависимости от проблем с неисправностями, ваше восстановление может быть ограничено, и калькулятор не даст вам правильных результатов. Калькулятор предполагает, что ответственность другой стороны может быть доказана. Это большое предположение.

Юристы по несчастным случаям

AccidentValues был разработан юристами по несчастным случаям. Калькулятор основан на реальном опыте. Калькулятор исходит из формулы, которая у нас в голове, основанная на прошлом опыте работы с делами о травмах, включая материальный ущерб, потерю заработной платы и медицинские счета. Иногда нас спрашивают: «Так какова реальная оценка, что, по вашему мнению, я мог бы получить?» Наш единственный ответ: мы рассказали вам, как могли — калькулятор говорит сам за себя!

Калькулятор исходит из формулы, которая у нас в голове, основанная на прошлом опыте работы с делами о травмах, включая материальный ущерб, потерю заработной платы и медицинские счета. Иногда нас спрашивают: «Так какова реальная оценка, что, по вашему мнению, я мог бы получить?» Наш единственный ответ: мы рассказали вам, как могли — калькулятор говорит сам за себя!

Калькулятор несчастных случаев

Однако использование нашего расчетного калькулятора не формирует отношений между адвокатом и клиентом. И хотя мы отвечаем за качество оценки, вы не можете ожидать, что то, что говорит калькулятор, на самом деле будет тем, что вы получите. Каждый случай индивидуален. В каждом случае есть переменные. Если бы это было так же просто, как ввести несколько цифр и получить чек, нам не понадобились бы юристы по несчастным случаям. Нам бы не понадобились адвокаты защиты. Возможно, нам даже не понадобятся страховые аджастеры. Хотел бы я, чтобы это было так просто. Это был бы лучший мир. Но это не так просто, и поэтому калькулятор может дать только приблизительную оценку стоимости вашего урегулирования или вашего дела.

Но это не так просто, и поэтому калькулятор может дать только приблизительную оценку стоимости вашего урегулирования или вашего дела.

Юрист по несчастным случаям — AccidentValues.com

Адвокаты по несчастным случаям в Балтиморе

Мы создали AccidentValues, чтобы предоставить вам приблизительную оценку стоимости вашего дела. Конечно, мы юристы, поэтому дадим вам адвокатскую оговорку — ценность дела зависит от множества факторов, которых слишком много, чтобы перечислить их в каком-то одном списке. Один элемент, который наш калькулятор не предусматривает, потому что это было бы слишком умозрительно, — это вопросы, связанные с географией. Дело о несчастном случае с телесными повреждениями в Мэриленде не стоит того же, что и дело в Джорджии. На самом деле, разные округа Мэриленда имеют разные средние значения. Дело в Западном Мэриленде может не иметь такого же значения, как дело о телесных повреждениях в Балтиморе.

Помочь вам

Мы адвокаты по травмам. См. нашу страницу адвоката по травмам в Балтиморе здесь или нашу страницу о автомобильных авариях здесь. Мы сосредоточены на том, чтобы получить компенсацию пострадавшим за их травмы. Мы не занимаемся только претензиями о возмещении ущерба имуществу. Есть юристы из Балтимора, которые сосредоточены на исках о снижении стоимости или возмещении ущерба. Мы ориентируемся на телесные повреждения.

См. нашу страницу адвоката по травмам в Балтиморе здесь или нашу страницу о автомобильных авариях здесь. Мы сосредоточены на том, чтобы получить компенсацию пострадавшим за их травмы. Мы не занимаемся только претензиями о возмещении ущерба имуществу. Есть юристы из Балтимора, которые сосредоточены на исках о снижении стоимости или возмещении ущерба. Мы ориентируемся на телесные повреждения.

Адвокаты по травмам борются за справедливость

Никто не любит адвокатов, пока они не пострадали. Тогда им нужен самый агрессивный из них, какой только можно найти. Мы боремся за наших клиентов! Мы являемся частью ряда национальных групп и организаций. Кто мы и что вам следует искать в адвокате по несчастным случаям…

Членство в Американской ассоциации юстиции, Государственной ассоциации юстиции или Государственной ассоциации судебных юристов: Это хороший показатель того, что юрист стремится оставаться в курсе событий в этой области, адвокат хочет достичь, чтобы достичь отличные результаты, и адвокат полностью или почти исключительно сосредоточен на представлении потерпевших.

Награды и награды: Не награды, которые можно купить — награды, которые можно только вручить. Это могут быть уникальные награды, такие как Fastcase 50, или награды за жизненные достижения. Это также может означать такие вещи, как председатель секции адвокатов штата или другую руководящую роль в профессии. Хотя иногда они могут быть несколько политическими, это не те должности, которые можно купить.

Положительные онлайн-отзывы: Это не обязательно означает 10 из 10 на каждом рейтинговом сервисе, но это означает положительный профиль отзывов. Есть много хороших адвокатов по несчастным случаям, но вы не можете быть великим, если у вас нет действительно счастливых клиентов. В конце концов, мы обслуживаем раненых, мы обслуживаем клиента. Клиенты должны быть готовы сказать, что мы добились для них хороших результатов и немного облегчили их жизнь.

Иметь страховку от врачебной ошибки: Это кажется простым, но это жизненно важно.

Мы являемся частью AAJ и Ассоциации юстиции штата Мэриленд.

Мы являемся частью AAJ и Ассоциации юстиции штата Мэриленд.