Содержание

КБК по транспортному налогу для организация и юридических лиц в 2021

Все собственники трансспортных средств (ТС), как физические, так и юридические лица, должны уплачивать установленный законом взнос за них, для чего необходимо знать актуальный КБК. Транспортный налог за 2020 год для юридических лиц обязателен, если за ними в официально, в отделении ГИБДД, зарегистрированы ТС. Всего кодов бюджетной классификации по этому взносу два: для юрлиц и для физлиц.

| Наименование платежа | КБК для перечисления налога (сбора, др. обязательного платежа) | КБК для перечисления пени по налогу (сбору, др. обязательному платежу) | КБК для перечисления штрафа по налогу (сбору, др. обязательному платежу) |

|---|---|---|---|

| Транспортный налог с организаций | 182 1 06 04011 02 1000 110 | 182 1 06 04011 02 2100 110 | 182 1 06 04011 02 3000 110 |

| Транспортный налог с физических лиц | 182 1 06 04012 02 1000 110 | 182 1 06 04012 02 2100 110 | 182 1 06 04012 02 3000 110 |

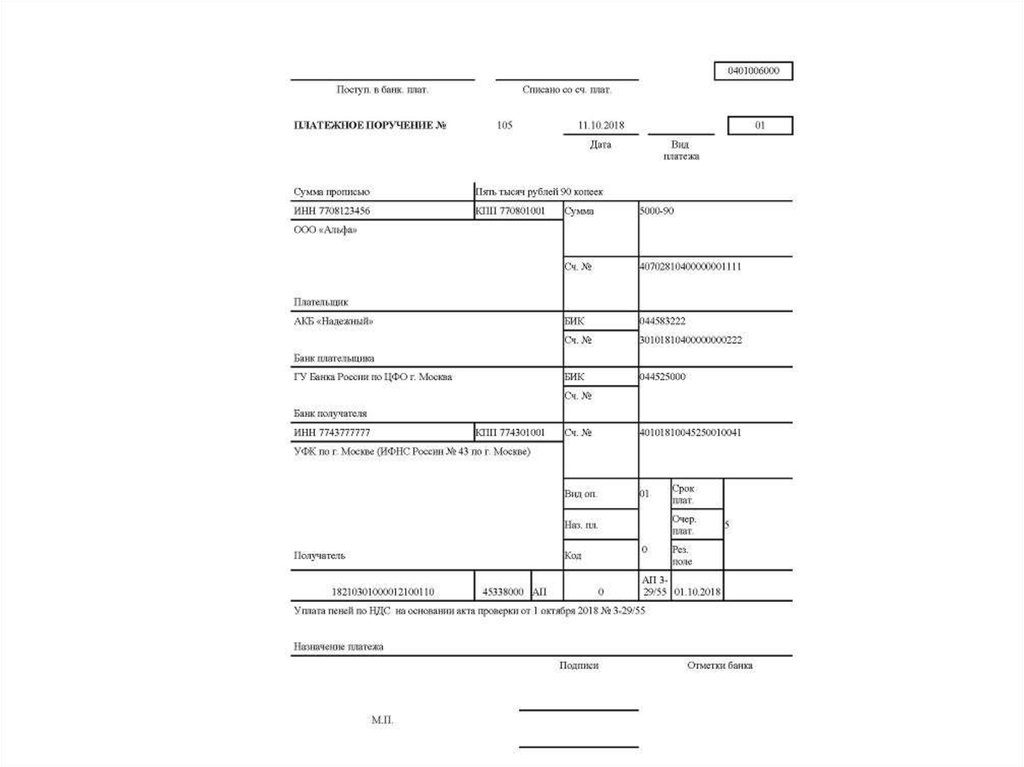

Коды бюджетной классификации — это обязательная часть реквизитов для перечислений в пользу государства или субъектов РФ. Они необходимы для правильного распределения средств и отнесения их в бюджет соответствующего адресата. Перед перечислением надо тщательно сверить реквизиты, чтобы средства поступили в бюджет конкретного органа и не оказались в числе «невыясненных» перечислений.

Они необходимы для правильного распределения средств и отнесения их в бюджет соответствующего адресата. Перед перечислением надо тщательно сверить реквизиты, чтобы средства поступили в бюджет конкретного органа и не оказались в числе «невыясненных» перечислений.

Как узнать и где указать

В отношении указанного платежа в текущем году никаких изменений нет, действует прежний КБК: транспортный налог 2020 для организаций уплачивается по тем же реквизитам. Проверять актуальность кодов вам поможет наш портал, это важно, потому что законодатель периодически корректирует коды. Обычно это происходит в декабре-январе, в этом случае меняются значения на следующий отчетный период.

Коды установлены приказом Минфина от 01.07.2013 № 65н. Их можно найти в официально изданных справочниках, узнать в отделении ФНС у специалистов или на сайте. Они состоят из 20 цифр, для пени и штрафов установлены свои значения. Эти 20 цифр в платежных документах заносятся в поле 104. Суммы налогов по КБК транспортного налога в 2020 году для юридических лиц переводятся в порядке, по ставкам, и в сроки, устанавливаемые региональными властями. Система налогообложения в РФ допускает такую возможность.

Система налогообложения в РФ допускает такую возможность.

В Санкт-Петербурге

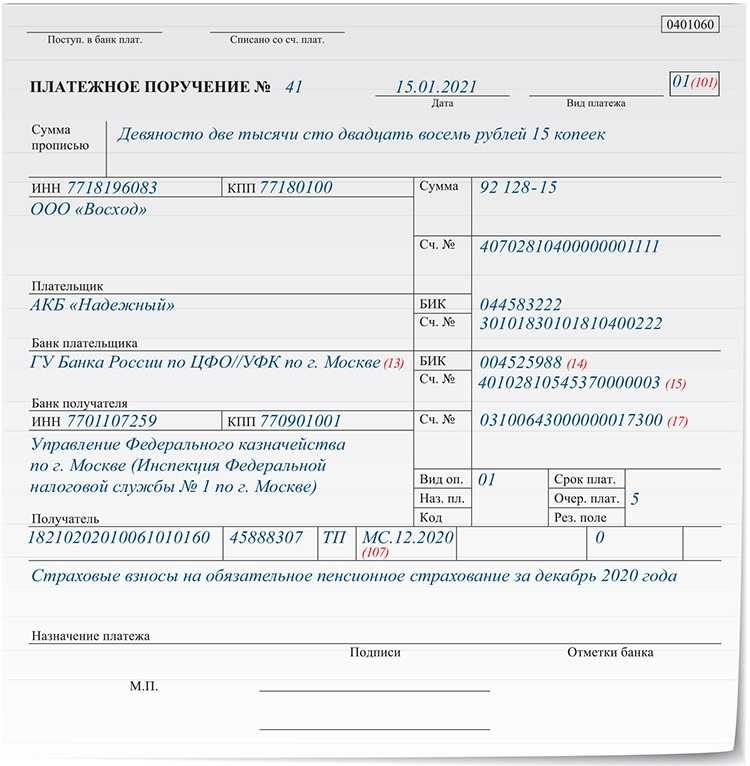

Если необходимо узнать, каков транспортный налог -2018 (Санкт-Петербург) для юридических лиц — КБК, который вписать в платежку, и сумму, нужно не только свериться с приказом Минфина и федеральными нормативными актами, но и проанализировать региональную нормативную документацию. Ведь до оплаты необходимо вовремя сформировать отчетность и правильно рассчитать размер отчислений в казну. Стоит ознакомиться с законом Санкт-Петербурга от 04.11.2002 N 487-53 по данному вопросу. Там можно найти ставки, порядок уплаты, сроки (не позднее 10 февраля года, следующего за отчетным), льготы.

Взнос уплачивается по месту нахождения ТС, для получения льгот в ИФНС надо предоставить документы, подтверждающие право на их получение.

КБК транспортного налога 2020 г. для юрлиц, а также физических лиц указаны в таблице.

КБК по транспортному налогу в 2021 году

org/BreadcrumbList»>

org/BreadcrumbList»>- КБК транспортного налога (2021) для юридических лиц

- КБК: транспортный налог (2021) с физлиц и ИП

При перечислении налоговых платежей налогоплательщики указывают специальные 20-значные коды бюджетной классификации (КБК). Они позволяют определить платеж и направить его точно по назначению. Кодировки, действующие в текущем году, установлены Приказом Минфина № 99н от 06.08.2020. Расскажем об актуальных КБК по транспортному налогу в 2021 году для организаций и физлиц.

Кодировки, действующие в текущем году, установлены Приказом Минфина № 99н от 06.08.2020. Расскажем об актуальных КБК по транспортному налогу в 2021 году для организаций и физлиц.

КБК транспортного налога (2021) для юридических лиц

Юрлица при уплате транспортного налога указывают соответствующий КБК в поле «104» платежки. Если кодировка указана неверно, деньги не поступят по назначению, что чревато образованием недоимки. При обнаружении ошибки налогоплательщику нужно как можно быстрее написать в ИФНС заявление об уточнении платежа, в котором указывается правильный КБК.

Транспортный налог организаций перечисляется с указанием кода 18210604011021000110. Эта кодировка применима для уплаты текущего налога, недоимок, перерасчетов и задолженностей.

Для погашения пеней и штрафов компании по транспортному налогу предусмотрены отдельные КБК:

- транспортный налог для юридических лиц в виде пени по соответствующему платежу уплачивают на КБК 18210604011022100110;

- транспортный налог юрлиц в части денежных взысканий в виде штрафов перечисляют, применяя кодировку 18210604011023000110.

КБК: транспортный налог (2021) с физлиц и ИП

Собственники транспортных средств – физлица (включая индивидуальных предпринимателей) уплачивают налог по другим кодировкам. Перечисление налога производится на основании уведомления, рассылаемого налоговиками физлицам по почте или через «Личный кабинет налогоплательщика» на сайте ФНС.

В квитанции на уплату в 2021 году налогоплательщики указывают код бюджетной классификации транспортного налога: 18210604012021000110.

При уплате пеней физлицами указывается кодировка: 18210604012022100110.

Для погашения штрафов также предусмотрен отдельный КБК (транспортный налог): 18210604012023000110.

Выбор сквозных организаций — Департамент доходов штата Алабама

Часто задаваемые вопросы по выбору транзитных организаций — обновлено 30 июня 2022 г. , 2021)

12 февраля губернатор Кей Айви подписала Закон Алабамы о транзитном налоге на доходы юридических лиц (Закон 2021-1), который, начиная с 2021 налогового года, разрешает юридическим лицам Алабамы S-Corporations и Subchapter K (сквозные организации или PTE) выбрать уплату подоходного налога Алабамы на уровне организации. Организации, осуществляющие этот выбор (Выбор PTE), должны уведомить ALDOR в любое время в течение налогового года, но не позднее 15-го числа третьего месяца, следующего за закрытием того налогового года, для которого организация решает облагаться налогом в качестве Избирающего PTE. Организации, проводящие эти выборы, в том числе те, которые планируют провести эти выборы в 2021 налоговом году, могут быть обязаны начать осуществление расчетных платежей 15 апреля 2021 г.

Организации, осуществляющие этот выбор (Выбор PTE), должны уведомить ALDOR в любое время в течение налогового года, но не позднее 15-го числа третьего месяца, следующего за закрытием того налогового года, для которого организация решает облагаться налогом в качестве Избирающего PTE. Организации, проводящие эти выборы, в том числе те, которые планируют провести эти выборы в 2021 налоговом году, могут быть обязаны начать осуществление расчетных платежей 15 апреля 2021 г.

Общее руководство по выбору PTE и членов

- Если транзитная организация решит подавать и платить налог на уровне организации, будет ли она также обязана подавать комбинированную декларацию и производить комбинированные платежи для членов/владельцев-нерезидентов /партнеры?

— ALDOR имеет право в соответствии с Разделом 40-18-24.2(c)(3) принимать правила, освобождающие Избирательное PTE от требования о совокупном платеже для участников-нерезидентов. ALDOR планирует принять соответствующее правило до сезона подачи заявок 2021 года.

- Должны ли нерезиденты-члены/владельцы/партнеры Избирательного PTE подавать налоговую декларацию нерезидента штата Алабама, чтобы сообщать о своей распределенной доле дохода и зачете распределяемой доли налогов, уплаченных на уровне организации?

— Закон 2021-423 не создает обязательств по подаче документов для любого члена Избирательного PTE, который в противном случае не имел бы обязательства по подаче заявлений. Обратите внимание, однако, что участник, желающий получить кредит на налоги, уплаченные Избирающим PTE, должен будет подать декларацию и сообщить о своей распределяемой доле дохода организации.

Предполагаемые платежи для избранных PTE

Следующие временные рекомендации предназначены для того, чтобы помочь Избирающим PTE определить, следует ли, когда и как производить расчетные платежи. Дополнительные инструкции относительно избирательного процесса, результатов и связанных с этим вопросов будут выпущены до сезона подачи заявок 2021 года.

- При каких обстоятельствах расчетные платежи должны быть произведены за 2021 налоговый год?

— Если PTE предполагает сделать выбор в 2021 налоговом году и его предполагаемые налоговые обязательства в штате Алабама составят 500 долларов или более, то PTE будет обязано произвести расчетные налоговые платежи.

- Каковы сроки уплаты расчетных налогов за 2021 налоговый год?

Расчетные сроки уплаты налогов для подателей налоговых деклараций за календарный год:

Платеж 1 – 15 апреля 2021 г.

Платеж 2 – 15 июня 2021 г.

Платеж 3 – 15 сентября 2021 г.

Платеж 4 – 15 декабря 2021 г. даты для заявителей финансового года:

Срок подачи: 15-й день четвертого, шестого, девятого и 12-го месяцев финансового года.

- Как рассчитать сумму предполагаемых квартальных налоговых платежей за 2021 налоговый год?

— Требуемые расчетные ежеквартальные платежи составят 25% от «требуемого ежегодного платежа».

Требуемый ежегодный платеж обычно означает уплату арендодателем 100% налога, указанного в декларации за налоговый год, или 100% налога, указанного в декларации за предыдущий налоговый год.За исключением случаев, указанных ниже, это правило «безопасной гавани» будет применяться к Избирательным PTE, производящим расчетные платежи за 2021 налоговый год с использованием следующих расчетов для требуемого ежегодного платежа:

PTE (кроме S-Corporations): Рассчитайте сумму строк с 1 по 17 в столбце Алабама в Приложении K из PTE 2020 Form 65; затем умножьте эту сумму на 5%.

S-Corporation: Подсчитайте сумму строк с 1 по 17 в столбце «Алабама» в Приложении K формы 20S S-Corporation за 2020 год; затем умножьте эту сумму на 5%.

Обратите внимание: Если выбравшая S-Corporation сообщила об убытках по строкам 1-17 в 2020 году, правило безопасной гавани не будет применяться.

Требуемый ежегодный платеж обычно означает уплату арендодателем 100% налога, указанного в декларации за налоговый год, или 100% налога, указанного в декларации за предыдущий налоговый год.

Требуемый ежегодный платеж обычно означает уплату арендодателем 100% налога, указанного в декларации за налоговый год, или 100% налога, указанного в декларации за предыдущий налоговый год.- Как я могу оплатить предполагаемые налоговые платежи Electing PTE?

– Предполагаемые налоговые платежи, произведенные чеком, должны быть представлены с формой PTE-V и отправлены по адресу, указанному в этой форме.

Электронные платежи могут быть сделаны через ACH через My Alabama Taxes и не требуют формы PTE-V. После входа в My Alabama Taxes перейдите к Pass-Through Entity в разделе Accounts и нажмите ссылку Make a Payment .

Обратите внимание: Раздел 41-1-20 Кодекса штата Алабама 1975 года требует, чтобы все платежи единого налога в размере 750 долларов США и более производились в электронном виде.

- Что делать, если PTE производит расчетные платежи и, в конечном счете, не делает выбор в пользу Избирательного PTE в этом налоговом году?

— Возмещение может быть запрошено организацией. Чтобы запросить возмещение, используйте форму PTE-C и укажите сумму расчетных платежей, сделанных в строке 5b.

Временное руководство по отмене штрафов за расчетные платежи

Закон 2021-423 был подписан губернатором Айви 14 мая 2021 года. Избирающий PTE и, в свою очередь, будет иметь право на возмещаемый кредит в сумме, равной их пропорциональной или распределительной доле подоходного налога Алабамы, уплачиваемого выбирающим сквозным юридическим лицом. В той мере, в какой ретроактивное действие этих положений могло привести к недоплате или неуплате Electing PTE и их участникам расчетного налогового платежа, подлежащего уплате 15 апреля 2021 г., закон разрешает ALDOR отказаться от любых расчетных налоговых штрафов и процентов, связанных с недоплата.

Избирающий PTE и, в свою очередь, будет иметь право на возмещаемый кредит в сумме, равной их пропорциональной или распределительной доле подоходного налога Алабамы, уплачиваемого выбирающим сквозным юридическим лицом. В той мере, в какой ретроактивное действие этих положений могло привести к недоплате или неуплате Electing PTE и их участникам расчетного налогового платежа, подлежащего уплате 15 апреля 2021 г., закон разрешает ALDOR отказаться от любых расчетных налоговых штрафов и процентов, связанных с недоплата.

Приведенное ниже временное руководство предназначено для решения вопросов, касающихся отмены штрафов, предусмотренных Законом 2021-423. При необходимости ALDOR выпустит более подробные инструкции по этому вопросу в преддверии сезона подачи налоговых деклараций 2021 года, а также рекомендации относительно расчета кредита по налогам, уплаченным выборными PTE, отчетности по кредиту организацией и участниками и связанных с этим вопросов.

- Общее руководство для всех налогоплательщиков – Если недоплата составляет 500 долларов США или менее, штраф не взимается. Если недоплата превышает 500 долларов, налогоплательщики могут быть подвергнуты или не подвергнуты штрафу. Однако, если недоплата вызвана обратной силой положений об отчетности Закона 2021-423, налогоплательщики будут иметь право на отказ от любого соответствующего штрафа. Ниже приводится более подробная информация для конкретных налогоплательщиков, ходатайствующих об освобождении от штрафа.

Пожалуйста, обратите внимание: Процедура получения освобождения от штрафа может различаться в зависимости от организационной структуры и статуса налогоплательщика, обращающегося за освобождением. В связи с этим важно пересмотреть приведенные ниже указания, соответствующие статусу и организационной структуре налогоплательщика, добивающегося освобождения.

Часто задаваемые вопросы

Когда я должен запросить отмену штрафов?

– Запросы на освобождение от штрафов, связанных с расчетными платежами, должны быть представлены в то время, когда налогоплательщик подает свою годовую налоговую декларацию по подоходному налогу или акцизному налогу финансового учреждения, используя форму запроса об освобождении от штрафов (форма PWR) вместе с формами расчетных штрафов, указанными ниже.

Обновленные формы будут выпущены одновременно с выпуском других форм для сезона подачи заявок 2021 года и будут доступны на сайте www.revenue.alabama.gov.Какую информацию я должен указать при подаче формы PWR?

– Следующая информация должна быть включена в пояснительный раздел формы:

Если недоплата превышает 500 долларов, налогоплательщики могут быть подвергнуты или не подвергнуты штрафу. Однако, если недоплата вызвана обратной силой положений об отчетности Закона 2021-423, налогоплательщики будут иметь право на отказ от любого соответствующего штрафа. Ниже приводится более подробная информация для конкретных налогоплательщиков, ходатайствующих об освобождении от штрафа.

Если недоплата превышает 500 долларов, налогоплательщики могут быть подвергнуты или не подвергнуты штрафу. Однако, если недоплата вызвана обратной силой положений об отчетности Закона 2021-423, налогоплательщики будут иметь право на отказ от любого соответствующего штрафа. Ниже приводится более подробная информация для конкретных налогоплательщиков, ходатайствующих об освобождении от штрафа. Обновленные формы будут выпущены одновременно с выпуском других форм для сезона подачи заявок 2021 года и будут доступны на сайте www.revenue.alabama.gov.

Обновленные формы будут выпущены одновременно с выпуском других форм для сезона подачи заявок 2021 года и будут доступны на сайте www.revenue.alabama.gov.- Ссылка на положения Закона 2021-423, а также название и FEIN избирающей транзитной организации.

- Сумма расчетных налоговых штрафов, рассчитанная налогоплательщиком по форме 2210AL, 2220AL или 2220E, в зависимости от обстоятельств.

- Любая дополнительная информация, относящаяся к обстоятельствам налогоплательщика, например, изменение решения организации относительно выбора сквозной организации.

- Руководство для индивидуальных участников/владельцев/партнеров – Если смета за первый квартал не была сделана или была недоплачена, штраф не будет наложен, если недоплата будет произведена до даты платежа по смете за второй квартал. Если недоплата не будет погашена к этому времени и налогоплательщику будет выставлен счет на штраф, можно запросить отказ, подав форму PWR 2021 года. Форма PWR должна быть отправлена по почте отдельно от возврата по адресу, указанному в форме.

Обратите внимание: Для расчета штрафа следует использовать форму 2021 AL 2210AL. Форму 2210AL за 2021 год следует подавать вместе с налоговой декларацией по индивидуальному подоходному налогу за 2021 год.

Часто задаваемые вопросы

Если физическое лицо имеет недоплату, связанную с положениями Закона 2021-423 и другими не связанными с этим причинами, как это следует обрабатывать при расчете расчетного налогового штрафа?

– Физическое лицо должно заполнить форму 2210AL для расчета штрафа на основе всей недоплаты. Отказ от штрафа применяется только к той части недоплаты, которая относится к положениям Закона 2021-423. В разделе пояснений формы PWR физическое лицо должно указать сумму недоплаты и штрафа, относящуюся к положениям Закона 2021-423.

Если физическое лицо компенсировало недоплату за первый квартал к сроку оплаты за второй квартал, должно ли физическое лицо подавать форму 2210 AL и/или форму PWR?

– №

Если недоплата не будет погашена к этому времени и налогоплательщику будет выставлен счет на штраф, можно запросить отказ, подав форму PWR 2021 года. Форма PWR должна быть отправлена по почте отдельно от возврата по адресу, указанному в форме.

Если недоплата не будет погашена к этому времени и налогоплательщику будет выставлен счет на штраф, можно запросить отказ, подав форму PWR 2021 года. Форма PWR должна быть отправлена по почте отдельно от возврата по адресу, указанному в форме.

- Руководство для членов корпорации/владельцев/партнеров . Отказ от штрафа может быть запрошен путем подачи формы PWR 2021 года. Форма PWR должна быть отправлена по почте отдельно от возврата по адресу, указанному в форме.

Обратите внимание: Форма 2220AL содержит флажок исключения K1, который следует отметить, если основным источником налогооблагаемого дохода корпорации является K1. Корпорации, соответствующие критериям исключения K1, не должны будут рассчитывать штраф, и им не будет выставляться счет на штраф.

- Руководство для членов/владельцев/партнеров финансовых учреждений – Если недоплата превышает 500 долларов США, финансовое учреждение должно подать форму 2220E 2022 года вместе с применимой налоговой формой финансового учреждения. Отказ от штрафа может быть запрошен путем подачи формы PWR 2022 года. Форма PWR должна быть отправлена по почте отдельно от возврата по адресу, указанному в форме.

Отказ от штрафа может быть запрошен путем подачи формы PWR 2022 года. Форма PWR должна быть отправлена по почте отдельно от возврата по адресу, указанному в форме.

Отказ от штрафа может быть запрошен путем подачи формы PWR 2022 года. Форма PWR должна быть отправлена по почте отдельно от возврата по адресу, указанному в форме.- Руководство по выбору сквозных юридических лиц . Если недоплата превышает 500 долларов США, избирательному сквозному юридическому лицу необходимо заполнить форму 2021 AL и отправить ее вместе с формой избирательного сквозного юридического лица. Отказ от штрафа может быть запрошен путем подачи формы PWR 2021 года. Форма PWR должна быть отправлена по почте отдельно от возврата по адресу, указанному в форме.

Часто задаваемые вопросы

Если сквозная организация по выбору не произвела расчетную смету за первый квартал или имеет недоплату, которая была погашена к сроку оплаты за второй квартал, должна ли сквозная организация по выбору подавать форму 2220AL?

– Да, формы 2220AL и формы PWR должны быть поданы.

Часто задаваемые вопросы по выбору сквозного объекта (обновлено 30 июня 2022 г.

)

)

Какие типы объектов можно выбрать для обработки в качестве выборного транзитного объекта?

Для налоговых периодов, начинающихся 1 января 2021 года или после этой даты, любая корпорация штата Алабама S, как она определена в Разделе 40-18-160 Кодекса штата Алабама 1975 года, и любая Организация Подраздела K, как определено в Разделе 40-18- 1 Кодекса штата Алабама от 1975 г., может принять решение об уплате налогов в качестве Избирательной транзитной организации.

Каким образом сквозной субъект делает выбор, чтобы считаться Избирающим сквозным субъектом?

Промежуточное юридическое лицо ДОЛЖНО сделать выбор, чтобы его рассматривали как Избирающее транзитное юридическое лицо, отправив форму PTE-E для выбора транзитного юридического лица онлайн через My Alabama Taxes.

Шаги для выбора:

- Войдите в My Alabama Taxes.

- Перейти к учетной записи сквозного объекта.

- Щелкните ссылку Обновить статус выборов.

- Следуйте инструкциям, чтобы сделать выбор.

Выборы являются обязательными для этого года и всех последующих налоговых лет, если организация надлежащим образом не решит больше не облагаться налогом в качестве Избирательной сквозной организации. Обратите внимание, что бумажного эквивалента этих онлайн-выборов не существует.

Выборы осуществляются голосованием или с письменного согласия членов руководящего органа субъекта, а также голосованием или письменным согласием владельцев/акционеров, владеющих более чем 50 процентами контрольного пакета акций субъекта в установленный выше срок.

Может ли транзитное юридическое лицо принять решение о том, чтобы оно считалось транзитным юридическим лицом, просто подав налоговую декларацию?

Нет, Избирающая транзитная организация должна подать Форму PTE-E через My Alabama Taxes в любое время в течение налогового года или не позднее пятнадцатого дня третьего месяца, следующего за закрытием того налогового года, за который организация решает облагаться налогом в качестве Избирательной транзитной организации.

В каких случаях транзитная организация должна делать выборы в налоговом году?

В любое время в течение налогового года или не позднее пятнадцатого дня третьего месяца, следующего за окончанием налогового года, в котором организация принимает решение об уплате налога в качестве Избирательной сквозной организации.

Перенесена ли дата проведения выборов на 2021 налоговый год?

Да, некоторые транзитные организации должны до 15 августа 2022 года подать форму PTE-E через My Alabama Taxes, чтобы сделать действительные выборы на 2021 налоговый год. ALDOR признает выборы, подлежащие налогообложению на уровне организации, которые зарегистрированы с помощью My Alabama Taxes не позднее 15 августа 2022 г., как выборы, действительно проведенные в установленный срок для тех сквозных организаций, которые:

- Своевременно подали требуемые налоговые декларации юридического лица и члена, как если бы выборы были правильно сделаны за год;

- Своевременно осуществил платеж за продление Избирательной транзитной организации; или

- Произвел налоговый платеж на уровне предприятия до даты подачи соответствующей декларации.

Может ли сквозная организация отменить свое избрание, чтобы считаться избирающей транзитной организацией?

Избирающая сквозная организация должна подать Форму PTE-E через My Alabama Taxes в любое время в течение последующего налогового года или не позднее пятнадцатого дня третьего месяца, следующего за закрытием того налогового года, для которого организация выбирает больше не будет облагаться налогом как Избирательная транзитная организация. После входа в My Alabama Taxes налогоплательщик перейдет к учетной записи транзитной организации и щелкнет ссылку «Обновить статус выборов». Затем налогоплательщик будет следовать инструкциям по отмене выборов.

Что такое форма налоговой декларации для транзитных юридических лиц и когда она должна быть подана?

Промежуточные организации, подающие заявку на выбор в качестве Избирательной транзитной организации, должны подать форму EPT в дополнение к форме 65 или 20S и уплатить причитающийся налог. Налоговая декларация транзитной организации должна быть подана 15-го числа третьего месяца после закрытия налогового года (т. е. 15 марта для подателей календарного года).

Налоговая декларация транзитной организации должна быть подана 15-го числа третьего месяца после закрытия налогового года (т. е. 15 марта для подателей календарного года).

Может ли транзитная организация запросить продление срока подачи своей налоговой декларации?

Если продление было предоставлено для федеральных целей, продление также предоставляется для целей штата Алабама; Федеральная форма 7004 должна быть представлена вместе с формой 65/20S. Расширение применяется только к подаче декларации; отсрочки по уплате причитающихся налогов не предоставляются.

ПРИМЕЧАНИЕ: Это расширение для целей хранения ТОЛЬКО . Полная сумма налогового обязательства должна быть уплачена до первоначальной даты подачи декларации. Платежи должны быть представлены с формой PTE-V Pass Through Income Tax Voucher.

Должны ли транзитные юридические лица, решившие уплачивать Избирательный транзитный юридический налог, производить расчетные налоговые платежи?

Да. Избирательные транзитные организации, у которых обязательства по подоходному налогу в штате Алабама превышают 500 долларов США, должны уплачивать расчетный налог. Избирательное транзитное юридическое лицо подпадает под действие положений Раздела 40-18-80.1 Кодекса штата Алабама 1975 г. (расчетный налог для корпораций). Требуемые взносы должны составлять 25 процентов от требуемого годового платежа. Обязательный ежегодный платеж обычно означает меньшее из следующих значений: а) 100 процентов налога, указанного в декларации за налоговый год, или б) 100 процентов налога, указанного в декларации корпорации за предыдущий налоговый год.

Избирательные транзитные организации, у которых обязательства по подоходному налогу в штате Алабама превышают 500 долларов США, должны уплачивать расчетный налог. Избирательное транзитное юридическое лицо подпадает под действие положений Раздела 40-18-80.1 Кодекса штата Алабама 1975 г. (расчетный налог для корпораций). Требуемые взносы должны составлять 25 процентов от требуемого годового платежа. Обязательный ежегодный платеж обычно означает меньшее из следующих значений: а) 100 процентов налога, указанного в декларации за налоговый год, или б) 100 процентов налога, указанного в декларации корпорации за предыдущий налоговый год.

Когда должны быть уплачены предполагаемые налоговые платежи?

Расчетные сроки уплаты налогов для подателей налоговых деклараций за календарный год:

Платеж 1 – 15 апреля

Платеж 2 – 15 июня

Платеж 3 – 15 сентября

Платеж 4 – 15 декабря :

Подлежит оплате 15-го числа четвертого, шестого, девятого и 12-го месяцев финансового года.

Будут ли наложены санкции на предприятие, если расчетные налоговые платежи не будут произведены?

Расчетные налоговые платежи, не уплаченные к каждому квартальному сроку, подлежат начислению процентов на недоплату, определяемую путем применения ставки недоплаты, установленной 26 U.S.C. §6621 (в соответствии с разделом 40-18-80.1 Кодекса штата Алабама) к недоплате за период недоплаты. Кроме того, штраф в размере 10%, предусмотренный в разделе 40-2A-11 Кодекса штата Алабама, применяется к предполагаемым налоговым платежам, не уплаченным в установленный квартальный срок.

Как произвести предварительный расчет?

Предполагаемые налоговые платежи, произведенные чеком, должны быть представлены вместе с формой PTE-V и отправлены по адресу, указанному в этой форме. Обратите внимание: Раздел 41-1-20 Кодекса штата Алабама 1975 года требует, чтобы все платежи единого налога в размере 750 долларов США и более производились в электронном виде.

Доступные варианты электронных платежей:

- Дебет ACH . Налогоплательщики, осуществляющие электронные платежи через дебет ACH, должны иметь идентификатор входа и код доступа для входа в систему My Alabama Taxes. Предварительная регистрация не требуется, чтобы произвести оплату по счету или оценке.

- ACH Credit . Налогоплательщики, осуществляющие электронные платежи через ACH Credit, должны быть предварительно одобрены ALDOR. Чтобы зарегистрироваться, заполните и отправьте форму EFT: Форма соглашения об авторизации EFT .

- Alabama Interactive – ALDOR будет принимать электронные платежи для предполагаемых платежей через Alabama Interactive. Посетите Налоговая оценка

Что делать, если PTE производит расчетные платежи и в конечном итоге не делает выбор в пользу Избирательного PTE в этом налоговом году?

Субъект может запросить возмещение. Чтобы запросить возмещение, используйте форму PTE-C и укажите сумму расчетных платежей, сделанных в строке 5b.

Чтобы запросить возмещение, используйте форму PTE-C и укажите сумму расчетных платежей, сделанных в строке 5b.

Как транзитная организация определяет свои налоговые обязательства? Какова ставка налога на уровне предприятия?

Налогооблагаемый доход Выбирающей сквозной организации в штате Алабама будет рассчитываться в соответствии с разделом 40-18-24 для товариществ и разделами 40-18-161 и разделом 40-18-162 для корпораций типа S. Налогооблагаемый доход распределяется в соответствии с положениями главы 27 раздела 40 Кодекса штата Алабама 19.75. Используйте сумму строк с 1 по 17 в столбце Алабама в Приложении K, Форме 65 или Форме 20S, чтобы определить налогооблагаемый доход Алабамы. Налог штата Алабама, уплаченный в соответствии с этим положением, не вычитается при расчете налогооблагаемого дохода штата Алабама.

Ставка налога 5%.

Включаются ли гарантированные выплаты в расчет налогооблагаемого дохода?

Да, налогооблагаемый доход включает гарантированные выплаты.

Может ли выбранная транзитная организация требовать чистых операционных убытков?

Нет, В соответствии с 40-18-24 и 40-18-161 ЧО не учитываются при расчете чистой прибыли.

Может ли владелец, член, партнер или акционер получить кредит на налоги, уплачиваемые Избирательной сквозной организацией?

Владелец, член, партнер или акционер избирающей транзитной организации имеет право на возмещаемый кредит в сумме, равной его пропорциональной или распределительной доле подоходного налога штата Алабама, уплачиваемой избирающей сквозной организацией организации по отношению к соответствующему налоговому году.

Может ли Избирательная транзитная организация исключить доход, относящийся к определенным владельцам, т. е. владельцам, освобожденным от налогов, при расчете подлежащего уплате налога?

Нет, налогооблагаемый доход Избирательной транзитной организации рассчитывается в соответствии с положениями 40-18-162 Кодекса штата Алабама 1975 г. , в зависимости от обстоятельств, и распределяется в соответствии с положениями Раздела 40-18-27.

, в зависимости от обстоятельств, и распределяется в соответствии с положениями Раздела 40-18-27.

Есть ли у члена, партнера или акционеров Избирательной сквозной организации требование о подаче документов? 9Закон 0006 2021-423 не создает обязательства по подаче документов для любого члена Избирательной сквозной организации, который в противном случае не имел бы обязательства по подаче документов. Обратите внимание, однако, что участник, желающий получить зачет налогов, уплаченных Избирающей сквозной организацией, должен будет подать декларацию и указать свою распределяемую долю в доходах организации.

Может ли транзитная организация, принимающая участие в выборах, претендовать на налоговые льготы?

Налоговый кредит на восстановление исторического наследия штата Алабама за 2017 год и кредит в соответствии с Законом о модернизации железных дорог должны быть заявлены на уровне избирательной сквозной организации и не будут переданы партнерам организации.

Компания ALDOR требует использования Приложения EPT-C при подаче заявления на налоговые льготы. График позволяет налогоплательщику рассчитать общую сумму допустимых налоговых кредитов. Суммы, указанные в Приложении EPT-C, будут перенесены в Форму EPT, стр. 1. Многие кредиты теперь должны быть запрошены на счете налогоплательщика My Alabama Taxes, чтобы получить кредит и Приложение EPT-C, прикрепленное к Форме EPT. Для получения дополнительной информации о кредитах посетите страницу налоговых льгот ALDOR и ознакомьтесь с инструкциями для расписания EPT-C.

Может ли Избирательная транзитная организация предоставлять своим членам налоговые льготы?

Все кредиты, за исключением налогового кредита на историческую реабилитацию штата Алабама 2017 года и кредита в соответствии с Законом о модернизации железных дорог, переходят к правомочному налогоплательщику и могут быть востребованы им.

Избирающий сквозной объект завершит расписание ПК. Суммы, введенные в График ПК, будут перенесены в Графики K и K-1. Многие кредиты теперь должны быть запрошены на счете налогоплательщика My Alabama Taxes, чтобы получить кредит и график ПК, прикрепленный к форме 65 или 20S. Для получения дополнительной информации о кредитах посетите страницу налоговых льгот ALDOR и ознакомьтесь с инструкциями для Schedule PC.

Суммы, введенные в График ПК, будут перенесены в Графики K и K-1. Многие кредиты теперь должны быть запрошены на счете налогоплательщика My Alabama Taxes, чтобы получить кредит и график ПК, прикрепленный к форме 65 или 20S. Для получения дополнительной информации о кредитах посетите страницу налоговых льгот ALDOR и ознакомьтесь с инструкциями для Schedule PC.

Будет ли по-прежнему обязана Избирательная транзитная организация подавать сводную декларацию PTE-C от имени нерезидентов? Нет, если юридическое лицо выбирает, чтобы его рассматривали как Избирающее транзитное юридическое лицо, составной доход не требуется. Если выбор не сделан, товарищества должны произвести комбинированный платеж в соответствии с 40-18-24.2.

Может ли налогоплательщик перевести переплату из сводной декларации (форма PTE-C) на счет Избирательной транзитной организации?

Да, переплата по совокупному доходу за предыдущий год может быть переведена на счет Избирающей транзитной организации.

Может ли сквозное юридическое лицо со всеми владельцами-резидентами выбрать транзитное юридическое лицо по выбору? Да, любая корпорация Алабама S, как определено в Разделе 40-18-160 Кодекса штата Алабама 1975 г., и любая организация, подпадающая под главу К, как определено в Разделе 40-18-1 Кодекса штата Алабама 1975 г., могут выбрать облагаться налогом как избирательная транзитная организация.

Налог на прибыль корпораций и юридических лиц с ограниченной ответственностью

Налоговая администрация

Изменения срока подачи протеста Для уведомлений об уплате налога и отказе в возмещении, выпущенных 1 июля 2018 г. или после этой даты, время подачи протеста увеличено с 45 до 60 дней. Этот 60-дневный период протеста распространяется на счета за налог на имущество физических лиц. Эти изменения не распространяются на протесты в отношении доначисления налога на недвижимость.

Окончательное заключение Федерального аудита Срок подачи документов в Кентукки увеличивается с 30 до 180 дней. Теперь у налогоплательщиков есть 180 дней, чтобы подать измененную декларацию о подоходном налоге в Кентукки с даты вынесения IRS окончательного решения федерального аудита.

Теперь у налогоплательщиков есть 180 дней, чтобы подать измененную декларацию о подоходном налоге в Кентукки с даты вынесения IRS окончательного решения федерального аудита.

Налоговые ставки

Для налоговых периодов, начинающихся 1 января 2018 г. или позже, прежние ставки были заменены фиксированной налоговой ставкой в размере 5%.

Расчет корпоративного подоходного налога штата Кентукки

Расчет корпоративного подоходного налога штата Кентукки состоит из трех этапов.

1) | Внесите коррективы штата Кентукки в федеральный налогооблагаемый доход. |

Расчет корпоративного подоходного налога в Кентукки начинается с федерального налогооблагаемого дохода , как указано в федеральной налоговой декларации предприятия. | |

2) | Распределить чистую прибыль Кентукки. |

| Кентукки облагает налогом только ту часть своего чистого дохода, которая была получена от его коммерческой деятельности в Кентукки. |

3) | Умножьте налогооблагаемую чистую прибыль на ставку налога. |

Затем этот доход корректируется в соответствии с особым налоговым законодательством штата Кентукки. Законы Кентукки требуют, чтобы некоторые суммы добавлялись к федеральному доходу, а некоторые суммы вычитались. Например, федеральный закон включает суммы, полученные в качестве дивидендов, в налогооблагаемый доход компании. Кентукки не облагает налогом такой доход в виде дивидендов, поэтому сумма полученных дивидендов вычитается из федерального дохода компании. С другой стороны, IRS позволяет компаниям вычитать сумму, которую они платят в виде подоходного налога штата; Кентукки требует, чтобы эти суммы были добавлены обратно. После всех различных сложений и вычитаний компания получает число 9.0030 Кентукки чистая прибыль .

Затем этот доход корректируется в соответствии с особым налоговым законодательством штата Кентукки. Законы Кентукки требуют, чтобы некоторые суммы добавлялись к федеральному доходу, а некоторые суммы вычитались. Например, федеральный закон включает суммы, полученные в качестве дивидендов, в налогооблагаемый доход компании. Кентукки не облагает налогом такой доход в виде дивидендов, поэтому сумма полученных дивидендов вычитается из федерального дохода компании. С другой стороны, IRS позволяет компаниям вычитать сумму, которую они платят в виде подоходного налога штата; Кентукки требует, чтобы эти суммы были добавлены обратно. После всех различных сложений и вычитаний компания получает число 9.0030 Кентукки чистая прибыль . Чтобы вычислить долю Кентукки, чистая прибыль Кентукки умножается на коэффициент распределения . Для большинства компаний, ведущих бизнес в Кентукки, эта формула рассчитывается путем деления суммы выручки, полученной от ее коммерческой деятельности в Кентукки, на сумму выручки, полученной от ее коммерческой деятельности повсюду. (Определенные типы компаний должны использовать разные формулы распределения в зависимости от отрасли, в которой они работают). Коэффициент распределения затем умножается на чистую прибыль Кентукки, чтобы получить чистой налогооблагаемой прибыли Кентукки . (Некоторые другие виды дохода, полученные от нематериальных активов, расположенных в Кентукки, могут быть отнесены к Кентукки и включены в налогооблагаемую чистую прибыль.)

Чтобы вычислить долю Кентукки, чистая прибыль Кентукки умножается на коэффициент распределения . Для большинства компаний, ведущих бизнес в Кентукки, эта формула рассчитывается путем деления суммы выручки, полученной от ее коммерческой деятельности в Кентукки, на сумму выручки, полученной от ее коммерческой деятельности повсюду. (Определенные типы компаний должны использовать разные формулы распределения в зависимости от отрасли, в которой они работают). Коэффициент распределения затем умножается на чистую прибыль Кентукки, чтобы получить чистой налогооблагаемой прибыли Кентукки . (Некоторые другие виды дохода, полученные от нематериальных активов, расположенных в Кентукки, могут быть отнесены к Кентукки и включены в налогооблагаемую чистую прибыль.)Расчет налога с ограниченной ответственностью KY (LLET)

Кентукки облагает налогом каждый бизнес, который защищен от ответственности законами штата.![]() Сюда входят корпорации, ООО, S-корпорации, товарищества с ограниченной ответственностью и другие виды бизнеса. Сюда не входят индивидуальные предприниматели и товарищества с полной ответственностью, поскольку эти виды бизнеса не имеют ограниченной ответственности. (Есть также некоторые виды бизнеса, которые по закону освобождены от LLET).

Сюда входят корпорации, ООО, S-корпорации, товарищества с ограниченной ответственностью и другие виды бизнеса. Сюда не входят индивидуальные предприниматели и товарищества с полной ответственностью, поскольку эти виды бизнеса не имеют ограниченной ответственности. (Есть также некоторые виды бизнеса, которые по закону освобождены от LLET).

Расчет LLET осуществляется в три этапа.

1) | Рассчитайте валовую выручку и валовую прибыль Кентукки. |

| | Сумма LLET зависит от объема бизнеса, который компания ведет в Кентукки. Это измеряется валовой выручкой компании Кентукки или ее Валовая прибыль Кентукки . Валовая выручка Кентукки рассчитывается путем подсчета общей суммы доходов, полученных в штате после учета возвратов и пособий. Сквозная организация также уменьшает свою валовую выручку в штате Кентукки на долю этих поступлений, распределяемых между любыми освобожденными от налогов организациями. |

2) | Рассчитайте общую валовую выручку и общую валовую прибыль. |

| | Существует освобождение малого бизнеса от LLET в зависимости от суммы бизнеса |

|

Распределение

Для налоговых периодов, начинающихся 1 января 2018 г. или после этой даты:

- Единый фактор продаж

- Рыночный источник выручки от продажи нематериального имущества

- Трехфакторное распределение сохраняется для поставщиков.

Формы налога на прибыль за текущий год

Поиск по

Ничего не найдено

Предполагаемые платежи

Для налоговых периодов, начинающихся 1 января 2019 г. или позже: Расчетные налоговые правила и штрафы изменены, чтобы в целом соответствовать федеральным правилам для корпораций и сквозных организаций.

или позже: Расчетные налоговые правила и штрафы изменены, чтобы в целом соответствовать федеральным правилам для корпораций и сквозных организаций.

- Четыре платежа по 25 % от расчетного налога, подлежащего уплате 15 апреля, 15 июня, 15 сентября и 15 декабря

- Разрешить годовую и скорректированную сезонную рассрочку

- Штраф за декларирование заменен на Штраф за добавление к налогу

- См. инструкции для модели 720ES 2019 г.

- KY-TAM-19-02

Вычет расходов по разделу 179

IRC §179 вычет расходов увеличен до $100 000 для штата Кентукки за имущество, введенное в эксплуатацию 1 января 2020 г. или после этой даты:

- Имущество введено в эксплуатацию 10.09.01 — 31.12.19

- Использование 31 декабря 2001 г. IRC (максимум 25 000 долл. США, § 179)

- Имущество, введенное в эксплуатацию 01. 01.20 или после этой даты

- Использование 31 декабря 2003 г. IRC (максимум 100 000 § 179)

01.20 или после этой даты

01.20 или после этой даты

Корпоративные внутренние номера

Для действительных расширений, поданных 27 июня 2019 года или позже.:

- C-Corporations предоставили 7-месячную отсрочку для подачи полной и точной декларации

Налог на банковскую франшизу отменен с 2021 г.

Для налоговых периодов, начинающихся 1 января 2021 г. или после этой даты:

- Банковский налог на франшизу отменен и заменен налогом на прибыль корпораций и LLET

- Применяется к банкам, ссудо-сберегательным ассоциациям и другим финансовым учреждениям, ведущим бизнес в Кентукки.

- Декларации за короткий год, необходимые для налоговых деклараций по банковским франшизам с окончанием финансового года

Срок исковой давности продлен для LLET.

дату окончательной оценки для подачи измененных деклараций.

дату окончательной оценки для подачи измененных деклараций.

Групповые методы подачи отчетности и положения о чистых операционных убытках

Для налоговых периодов, начинающихся 1 января 2019 года или позже:

- Регистрация:

- Требуется регистрация единой объединенной группы; или

- Групповые выборы для 48-месячной подачи аналогичной федеральной консолидированной группе; иначе

- Подача документов отдельной организацией, если она не является частью единой или консолидированной группы

- Единая комбинированная подача:

- Объединенная группа включает отечественные корпорации (за некоторыми исключениями), занимающиеся унитарным бизнесом

- Унитарное предприятие означает связанные корпорации, между которыми существует значительный поток стоимости

- Для объединенной группы требуется владение 50% голосующих акций

- Распределенная доля сквозного дохода считается частью коммерческого дохода корпорации

- Каждая организация рассчитывает свою долю распределения

- Распределяемый доход группы представляет собой сумму чистых доходов отдельных участников

- Внутригрупповые операции исключаются из расчета доходов группы и распределения

- NOL могут быть разделены между членами объединенной группы; налоговые кредиты не могут делиться.

- НОЛ:

- Принять 80-процентное федеральное ограничение NOL в соответствии с IRC Sec 172(a) для NOL, сгенерированных после 1 января 2018 г.

- Принять федеральный неограниченный перенос NOL, созданный после 1 января 2018 г.

- Кентукки не разрешает перенос NOL для налоговых периодов, начинающихся 1 января 2005 г. или после этой даты

- Унитарная группа NOL Sharing

- Кентукки Чистый операционный убыток (KNOL), понесенный членом-налогоплательщиком до включения в унитарную объединенную группу, может быть вычтен из пропорционального дохода:

- Тот член-налогоплательщик, который первоначально понес KNOL *

- Другой налогоплательщик,

- KNOL, понесенные членом-налогоплательщиком при включении в унитарную объединенную группу, могут быть вычтены из распределенного дохода:

- Тот член-налогоплательщик, который первоначально уплатил KNOL*

- Другой член-налогоплательщик, который был членом-налогоплательщиком в той же объединенной группе в том году, в котором первоначально возник KNOL *

- Если налогооблагаемый доход приводит к чистому убытку для налогоплательщика-члена объединенной группы, этот член-налогоплательщик имеет KNOL

- Любая сумма переноса чистых убытков, которая вычитается другим налогоплательщиком-участником объединенной группы, должна уменьшать сумму переноса чистых операционных убытков, которая может быть перенесена участником-налогоплательщиком, первоначально понесшим убыток

- На все KNOL распространяются ограничения, указанные в Разделе 172 IRC и KRS 141.