Содержание

Кто платит транспортный налог при лизинге

ГлавнаяАвтоналогТранспортный налог при лизинге

Время чтения: 3 минуты

Дата обновления: 9 октября 2020 г.

Автор: Евгения Иванова, юрист

Содержание:

- Налогоплательщики при лизинге

- Налог при обычной регистрации машины по договору лизинга

- Налог при временной регистрации за арендатором

Развернуть

Обязательство выплачивать транспортный налог может лежать как на лизингодателе, так и на лизингополучателе. Кто платит транспортный налог, если машина находится в лизинге, зависит от типа регистрации автомобиля и от того, на кого он оформлен.

В этой статье мы подробно расскажем, кто выступает налогоплательщиком дорожного налога при покупке авто в лизинг. А те, кто хочет получить ответы уже сейчас, найдут их в таблице ниже:

| Тип регистрации | На кого регистрируется ТС? | Кто платит ТН? |

|---|---|---|

| Обычная | Лизингополучатель | Лизингополучатель |

| Лизингодатель | Лизингодатель | |

|

Временная |

Лизингополучатель | Лизингодатель |

Налогоплательщики ТН при лизинге

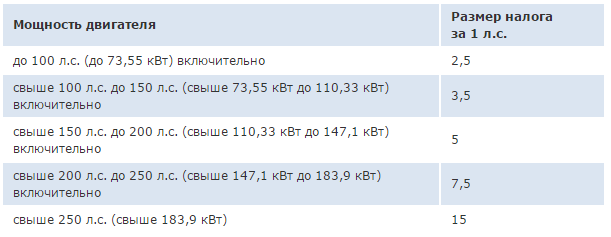

Налогоплательщиком дорожного налога является лицо, на которое зарегистрирован автомобиль.

Налогоплательщиками налога (далее в настоящей главе — налогоплательщики) признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со статьей 358 настоящего Кодекса, если иное не предусмотрено настоящей статьей.

абз 1 ст. 357 НК РФ

Согласно правилам регистрации ТС зарегистрировать автомобиль по договору лизинга можно двумя способами:

1На общих основаниях — за лизингодателем или за лизингополучателем;

Транспортные средства, приобретенные в собственность физическим или юридическим лицом и переданные физическому или юридическому лицу на основании договора лизинга или договора сублизинга во временное владение и (или) пользование, регистрируются по письменному соглашению сторон за лизингодателем или лизингополучателем на общих основаниях.

п. 48.1 Приказ МВД России от 24.11.2008 N 1001

2Временно — за лизингополучателем.

Транспортные средства, переданные лизингодателем лизингополучателю во временное владение и (или) пользование на основании договора лизинга или сублизинга, предусматривающего регистрацию транспортных средств за лизингополучателем, регистрируются за лизингополучателем на срок действия договора по адресу места нахождения лизингополучателя или его обособленного подразделения на основании договора лизинга или сублизинга и паспорта транспортного средства.

п. 48.2 Приказ МВД России от 24.11.2008 N 1001

Ниже рассмотрим, кто выплачивает ТН в зависимости от способа постановки авто на учет.

Кто платит ТН при обычной регистрации машины по договору лизинга

Стороны договора сами решают, на кого будет оформлен автомобиль после заключения сделки.

В случае если документ о лизинге предполагает, что автомобиль будет зарегистрирован в ГИБДД за арендодателем — дорожный налог будет платить арендодатель. Если за арендатором — то обязанность уплаты налога будет лежать за арендатором.

Кто платит дорожный налог при временной регистрации за арендатором

При временной регистрации машины за лизингополучателем обязанность уплаты ТН остается за лизингодателем. Согласно разъяснениям ФНС автоналог в этом случае уплачивается по месту регистрации автомобиля.

Если по договору лизинга транспортные средства, в отношении которых осуществлена государственная регистрация за лизингодателем, временно передаются по месту нахождения лизингополучателя и временно ставятся на учет в органах Госавтоинспекции МВД России по месту нахождения лизингополучателя, то плательщиком транспортного налога является лизингодатель по месту государственной регистрации транспортных средств.

Письмо ФНС России от 11.12.2013 N БС-4-11/22368

Таким образом, налогоплательщиком ТН может быть как арендодатель, так и арендатор. Все зависит от того, на кого будет регистрироваться автомобиль. Чтобы избавиться от необходимости ежегодно выплачивать ТН, договоритесь с партнером по сделке, что регистрация автомобиля останется за ним, и отразите это в лизинговом договоре.

Юридическая консультация

Получите квалифицированную помощь прямо сейчас! Наши адвокаты проконсультируют вас по любым вопросам вне очереди!

Получить консультацию

Вам понравилась статья?

Дата обновления: 9 октября 2020 г.

Поделиться

10 из 10

Проголосовало 2

Автор: Евгения Иванова

Практикующий юрист с 14-ти летним стажем. Получила опыт работы в прокуратуре, страховой компании, арбитражном суде.

Читайте также:

Обсуждения (2)

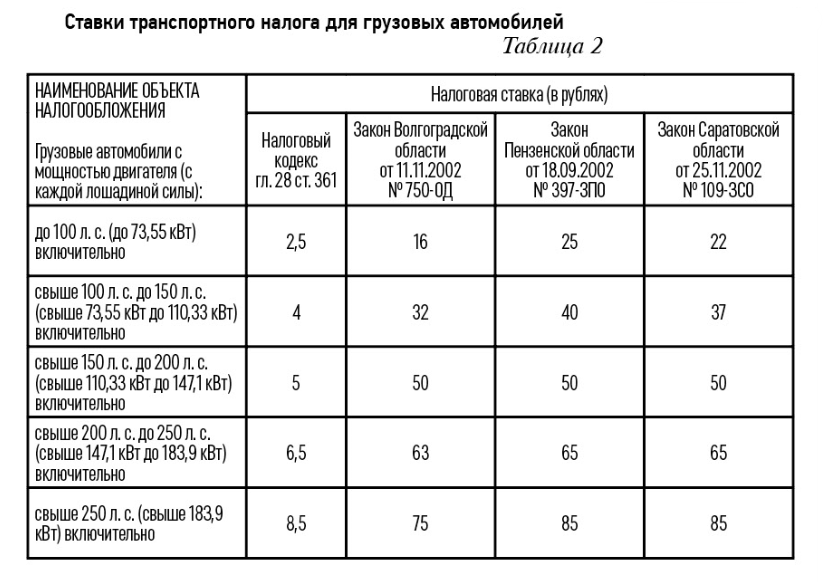

Кто платит транспортный налог при передаче легкового автомобиля в финансовый лизинг?

В ГУ ГНС в Черновицкой области разъясняют, согласно пп. 267.2.1 п. 267.2 ст. 267 разд. ХІІ Налогового кодекса (далее – НК) объектом налогообложения являются легковые автомобили, с года выпуска которых прошло не более пяти лет (включительно) и среднерыночная стоимость которых составляет более 375 размеров минимальной заработной платы, установленной законом на 1 января налогового (отчетного) ) года.

Плательщиками транспортного налога являются физические и юридические лица, в том числе нерезиденты, имеющие зарегистрированные в Украине согласно действующему законодательству собственные легковые автомобили, согласно пп. 267.2.1 п. 267.2 ст. 267 НК являются объектами налогообложения.

Плательщики налога – юридические лица самостоятельно исчисляют сумму налога по состоянию на 1 января отчетного года и не позднее 20 февраля этого же года представляют контролирующему органу по месту регистрации объекта налогообложения декларацию по транспортному налогу (далее – Декларация) по форме, установленной в порядке, предусмотренном ст. 46 НК, с разбивкой годовой суммы равными долями поквартально. Форма Декларации утверждена приказом Министерства финансов Украины от 10.04.2015 № 415 «Об утверждении формы Налоговой декларации по транспортному налогу».

Касательно объектов налогообложения, приобретенных в течение года, Декларация подается в течение месяца со дня возникновения права собственности на такой объект, а налог уплачивается начиная с месяца, в котором возникло право собственности на такой объект (пп. 267.6.4 п. 267.6 ст. 267 НК).

267.6.4 п. 267.6 ст. 267 НК).

Согласно пп. «б» пп. 14.1.97 п. 14.1 ст. 14 НК финансовый лизинг – хозяйственная операция юридического лица (лизингодателя), по которой лизингодатель передает лизингополучателю имущество, являющееся основным средством и приобретенное или изготовленное лизингодателем, а также все риски и вознаграждения, связанные с правом владения и пользования.

Термины «финансовый лизинг» и «финансовая аренда» для целей НК тождественны.

Лизинг считается финансовым при наличии хотя бы одного из следующих условий:

- объект лизинга передается на срок, в течение которого амортизируется не менее 75 % его первоначальной стоимости, а лизингополучатель обязан на основании лизингового договора и в течение срока его действия приобрести объект лизинга с последующим переходом права собственности от лизингодателя к лизингополучателю по цене, определенной в таком лизинговом договоре;

- балансовая (остаточная) стоимость объекта лизинга на момент окончания действия лизингового договора, предусмотренного таким договором, составляет не более 25 % первоначальной стоимости цены такого объекта лизинга, действующей на начало срока действия лизингового договора;

- сумма лизинговых платежей, указанных в договоре лизинга на момент заключения такого договора, равняется первоначальной стоимости объекта лизинга или превышает ее;

- имущество, передаваемое в лизинг, изготовлено по заказу лизингополучателя и после окончания действия лизингового договора не может быть использовано другими лицами, кроме лизингополучателя, исходя из его технологических и качественных характеристик.

Учитывая изложенное, при передаче легкового автомобиля в финансовый лизинг плательщиком транспортного налога по транспортным средствам, зарегистрированным в Украине согласно действующему законодательству, является лизингодатель (юридическое лицо – владелец транспортного средства). При этом Декларация подается по месту регистрации объекта налогообложения в течение месяца со дня возникновения права собственности на такой объект, а уплата транспортного налога производится с месяца, в котором возникло право собственности на такой объект.

По материалам ГУ ГНС в Черновицкой области

Транспорт

военное положение

транспортный налог

лизинговые платежи

легковой автомобиль

аренда транспортного средства

финансовая аренда (лизинг)

Руководство по налогам на транспортные средства

Соглашение об операционной аренде

Соглашение об операционной аренде — это соглашение владельца (т. е. арендодателя) о предоставлении арендатору исключительного права пользования автомобилем за вознаграждение в течение определенного периода, превышающего 180 дней. По условиям договора операционной аренды арендодатель остается собственником транспортного средства, а арендатор не имеет прав собственности.

е. арендодателя) о предоставлении арендатору исключительного права пользования автомобилем за вознаграждение в течение определенного периода, превышающего 180 дней. По условиям договора операционной аренды арендодатель остается собственником транспортного средства, а арендатор не имеет прав собственности.

Частые операции в окружных налоговых инспекторах-сборщиках (CTAC)

Следующие ситуации, связанные с договорами операционной аренды, часто представляются налоговому инспектору-сборщику (CTAC).

Автомобиль, принадлежащий лизинговой компании

Налог взимается с покупки автомобиля лизинговой компанией в Техасе и уплачивается во время оформления права собственности и регистрации. Налог рассчитывается от покупной цены лизинговой компании. Лизинговая компания может использовать вычет справедливой рыночной стоимости для уменьшения налогооблагаемой стоимости транспортного средства.

Арендные платежи, уплачиваемые арендатором по договору аренды, не облагаются налогом. Кроме того, арендатор не уплачивает налог при покупке автомобиля в аренду в Техасе. Любой налог, уплачиваемый арендатором, когда транспортное средство было оформлено и зарегистрировано в Техасе, уплачивался от имени и за арендодателя.

Кроме того, арендатор не уплачивает налог при покупке автомобиля в аренду в Техасе. Любой налог, уплачиваемый арендатором, когда транспортное средство было оформлено и зарегистрировано в Техасе, уплачивался от имени и за арендодателя.

Автотранспортное средство, арендованное за пределами Техаса новым резидентом – право собственности на лизинговую компанию

Если новый житель Техаса ввозит в Техас арендованный автомобиль, новый резидент должен уплатить налог на нового резидента в размере 90 долларов. Транспортное средство может быть зарегистрировано на имя арендодателя и по-прежнему иметь право на уплату налога нового резидента, если новый резидент указан в качестве арендатора по договору аренды. Зачет налога на новых резидентов за налог, уплаченный другому штату, не допускается.

Автотранспортное средство, арендованное за пределами Техаса резидентом Техаса, право собственности на которое принадлежит лизинговой компании

Когда автомобиль сдается в аренду в другом штате, а арендатор является резидентом Техаса, проживает или ведет бизнес в Техасе и ввозит автомобиль в Техас для использования, арендатор (как оператор) должен платить налог за использование автомобиля.![]() Это включает в себя резидента Техаса, который берет в аренду автомобиль, находящийся за пределами штата, и ввозит его в Техас.

Это включает в себя резидента Техаса, который берет в аренду автомобиль, находящийся за пределами штата, и ввозит его в Техас.

Налог на использование основан на цене, уплаченной арендодателем за автомобиль, независимо от использования или амортизации автомобиля после покупки и до его использования в Техасе. Кредит предоставляется за любой налог, уплаченный арендодателем или арендатором другому штату, Пуэрто-Рико или любому владению или территории США. Либо арендодатель, либо арендатор должны документально подтвердить и показать налоговые платежи.

Некоторые штаты взимают налог на транспортные средства в полном объеме во время аренды, в то время как другие штаты разрешают уплачивать налог как часть ежемесячных арендных платежей. Допускается зачет налога, уплачиваемого ежемесячно до момента ввоза автомобиля в Техас, если он уплачивается одним и тем же арендатором. Кредит ограничен налогом, уплаченным до въезда автомобиля в Техас, и кредит не может быть разрешен во время регистрации для налоговых платежей, еще не уплаченных другому штату. Однако по окончании срока аренды арендатор может запросить у контролера возмещение до суммы дополнительного налога, уплаченного другому государству.

Однако по окончании срока аренды арендатор может запросить у контролера возмещение до суммы дополнительного налога, уплаченного другому государству.

Если арендатор платит налог на арендные платежи, у арендатора может не быть квитанции из другого штата. Документация, показывающая налог, взимаемый с арендного платежа, может быть представлена в виде заявления арендодателя или копии договора аренды.

Право собственности арендатора по окончании договора операционной аренды

Налог на автотранспортные средства уплачивается арендатором в момент оформления и регистрации при покупке автотранспортного средства у арендодателя с момента новой налогооблагаемой продажи (вторая сделка) произошло, независимо от того, было ли транспортное средство арендовано в Техасе или за его пределами. Налог основан на сумме (опционе), уплаченной при заключении договора операционной аренды, и могут применяться стандартные процедуры предполагаемой стоимости (SPV). Арендатор не может претендовать на возврат налога, уплаченного от имени арендодателя за покупку арендованного автомобиля арендодателем в штате Техас.

Арендатор, который приобрел арендованное транспортное средство, привезенное в Техас, может потребовать зачет либо налога на использование, либо налога на новых резидентов, уплаченного арендатором, в счет любого налога, причитающегося с его покупки. Налог штата Техас, свидетельство о праве собственности и регистрационная квитанция являются единственным приемлемым доказательством уплаты налога штата Техас.

Иногда аренда может квалифицироваться как условная продажа, как описано ниже.

Договор условной продажи (аренды/покупки)

В договоре условной продажи (аренды/покупки) произошла одна налогооблагаемая продажа. Арендодатель сохраняет за собой право собственности на транспортное средство, пока платежи производятся арендатором. Чтобы быть условным договором купли-продажи, он должен соответствовать одному из следующих условий:

- арендодатель передает автомобиль арендатору в соответствии с условием «обязательной покупки»;

- арендодатель передает автомобиль арендатору на условиях «опциона на покупку» по номинальной стоимости; или

- арендодатель передает лизингополучателю автомобиль по номинальной стоимости.

Если в условиях договора с самого начала четко не установлено, что договор представляет собой условную продажу, арендодатель должен уплатить налог на приобретение транспортного средства. Когда арендатор позже получает право собственности по такому условному договору купли-продажи, налог, причитающийся с арендатора, пересчитывается на основе общей суммы вознаграждения арендатора, которая включает авансовый платеж, сумму арендных платежей и любые платежи, произведенные в конце срока аренды. Могут применяться процедуры SPV. Для определения причитающегося налога с продаж из продажной цены могут быть исключены только отдельно заявленные финансовые расходы, расходы на хранение, сервисные сборы или проценты. Арендатор получает кредит на налог, уплаченный авансом в то время, когда автомобиль был первоначально зарегистрирован на имя арендодателя, если это лицо является первоначальным арендатором/покупателем.

Последующая аренда помещения арендодателя (повторная аренда)

Повторная аренда автомобиля, в отношении которого был уплачен налог в Техасе, а владелец титула не меняется, не является налогооблагаемым событием, поскольку продажи не произошло.

Оговорка о корректировке арендной платы (TRAC) Аренда

Оговорка о корректировке арендной платы на терминале (TRAC) Аренда – это контракт, в котором есть остаточная сумма в долларах, которую арендатор обязан выплатить, независимо от того, покупает ли арендатор транспортное средство или транспортное средство продается третьему лицу.

Если арендатор получает право собственности на транспортное средство за сумму, отличную от номинальной, налог уплачивается с суммы, уплаченной арендатором с момента новой продажи. Могут применяться процедуры SPV.

Если автомобиль приобретается за номинальную сумму по договору TRAC, см. Соглашение об условной продаже (аренде/покупке) на этой странице.

96-254

(09/2021)

- СОДЕРЖАНИЕ

- ГЛОССАРИЙ ТЕРМИНОВ

Быстрые ссылки

- Формы

- Публикации

- Законы

- Правила

Налогообложение автотранспортных средств — лизинг

15 мая 2020 г.

|

Агентство

Большинство соглашений об аренде автомобилей запрещают продажу арендованного автомобиля лизинговой компанией кому-либо, кроме арендатора или дилера по продаже автомобилей в течение срока аренды. Однако бывают случаи, когда лизинговая компания разрешает лизингополучателю продать арендованный автомобиль третьему лицу. В этом случае арендатор и третья сторона должны до передачи транспортного средства заключить письменное соглашение, предусматривающее следующее:

(1) Арендатор определил сумму, необходимую для приобретения лизингового транспортного средства у лизинговой компании;

(2) Третье лицо соглашается предоставить средства для покупки транспортного средства у лизинговой компании и оплатить причитающийся налог с продаж и использования;

(3) Арендатор и третье лицо понимают, что лизинговая компания получит право собственности на имя арендатора, как того требует договор аренды, и что уплата налога с продаж и использования будет на имя арендатора; и

(4) Арендатор соглашается немедленно передать транспортное средство третьему лицу по цене 0,00 долларов США.

Соглашение должно быть в двух экземплярах и подписано каждой стороной. Каждая сторона должна сохранить копию подписанного соглашения.

Эта информация основана на решении Апелляционной налоговой палаты по делу Сара Б. Йокум против Линдли, BTA 80-A-501 (27 июля 1981 г.) относительно передачи права собственности в связи с ситуацией с Ford A-Plan.

Примечание: Если третья сторона согласилась заплатить сумму, превышающую сумму, требуемую лизинговой компанией, при этом дополнительная сумма идет лизингополучателю, дополнительная сумма, уплаченная третьей стороной, должна быть указана как «цена» в уступка части права собственности между арендатором и третьим лицом. Кроме того, если арендатор покупает транспортное средство в течение срока аренды или в конце срока аренды, а затем продает транспортное средство, каждая передача является отдельной продажей, и налог с продаж или использования уплачивается во время каждой передачи правового титула.

Предположение об аренде – это когда арендатор поручает другому лицу брать на себя арендные платежи и обязанности по аренде. Это не должно делаться без ведома или одобрения арендодателя.

Если договор аренды был заключен в штате Огайо после 1 февраля 2002 г. и в первоначальный договор аренды не вносились изменения, налог с продаж штата Огайо не взимается.

Если резидент штата Огайо берет на себя аренду за пределами штата, налог на использование штата Огайо может подлежать уплате авансом в отношении оставшейся части арендных платежей. Если другой штат требует уплаты налога с каждого ежемесячного платежа, налог Огайо рассчитывается на оставшиеся платежи и выплачивается лизинговой компании авансом. Если другой штат взимает налог авансом, налог штата Огайо рассчитывается на основе платежей, оставшихся после въезда в штат Огайо. Кредит предоставляется на налоги, законно уплаченные другому государству, и лизинговая компания должна взимать любые дополнительные налоги.![]()

| ДА |

НЕТ |

|

Если автомобиль обменивается на новый автомобиль, универсальный автомобиль или мотоцикл повышенной проходимости по договору купли-продажи или аренды. |

Если автомобиль обменивается на подержанный автомобиль, универсальный автомобиль или мотоцикл повышенной проходимости по договору купли-продажи или аренды. |

|

Если гидроцикл, подвесной мотор или личный гидроцикл обмениваются на новый/подержанный гидроцикл, подвесной мотор и/или личный гидроцикл, а продавец (находящийся в штате или за его пределами) на момент продажи имеет лицензию на продажу гидроциклов Департамента природных ресурсов штата Огайо, подразделение гидроциклов. Формат лицензии: OH NNNN ZZ. |

Если гидроцикл, подвесной мотор или личный гидроцикл обмениваются на новый или подержанный автомобиль, универсальный автомобиль или внедорожный мотоцикл. |

|

Если транспортное средство находится в действующем договоре аренды, и арендатор пытается сдать транспортное средство, зарегистрированное на имя лизинговой компании. По условиям большинства договоров лизинга лизинговая компания (в течение срока действия лизинга) может продать (передать право собственности за вознаграждение) арендованный автомобиль только арендатору или дилеру. Если лизинговая компания продает автомобиль дилеру, лизингополучатель больше не может использовать его в качестве предмета «трейд-ин». Примечание. Ответ будет положительным, если арендатор приобрел арендованный автомобиль, уплатил налог с продаж при покупке лизинговой компании, зарегистрировал его на имя арендатора, а затем продал его при покупке нового автомобиля. |

|

|

Если гидроцикл, подвесной мотор или личный гидроцикл обмениваются на новый/подержанный гидроцикл, подвесной мотор или личный гидроцикл, а продавец (находящийся в штате или за его пределами) не имеет лицензии на момент продажи в качестве дилера гидроциклов через отдел гидроциклов Департамента природных ресурсов штата Огайо. |

|

|

Если автомобиль обменивается на гидроцикл, подвесной мотор или гидроцикл. |

Эти сборы НЕ облагаются налогом для аренды:

Страховые взносы на страхование жизни и нетрудоспособности

Просроченные платежи, произведенные после установленного срока договор аренды принимает другой арендатор

Судебные издержки, понесенные арендодателем в связи с производством по взысканию задолженности с арендатора

Промежуточные проценты, выставленные арендатору по кредиту, предоставленному арендодателем до начала аренды

Сборы за регистрацию автотранспортных средств

«Нестраховые» сборы, взимаемые с арендатора, который не имеет надлежащей страховки Налог на роскошь0005

Налоги на недвижимость

Плата за оплату или арендную аренду

Перезапись сборы

Федеральные акцизные налоги, взимаемые на арендодатель

Административные сборы

Сборы за обслуживание

UCC FEES

ЗИМПЫ.

Плата за оборот

Прочие сборы

Федеральный налог на использование автомобильных дорог, взимаемый с арендодателя

Плата за право удержания, сборы за регистрацию залога в отношении арендованного имущества, когда по договору взимаются и уплачиваются арендодателем, но переходят к арендатору

Нет, если покупателю не будет возвращена вся стоимость покупки, включая налог с продаж.

Если арендатор решает приобрести недвижимость, налог должен взиматься с покупной цены и любых других расходов, связанных с передачей права собственности. Для автотранспортных средств, плавсредств и подвесных моторов налог перечисляется судебному секретарю штата Огайо по ставке, действующей в округе проживания клиента. Для другого имущества налог перечисляется в налоговую декларацию лизинговой компании.

Возврат финансируемого налога и любые проценты по этому финансируемому налогу не включаются в налоговую базу аренды для целей налога с продаж и использования, если в записях продавца и арендодателя четко отражена общая стоимость, на которую был начислен налог рассчитана и сумма уплаченного налога. Финансируемая налоговая часть платежа арендатора должна быть отдельно указана в счетах за аренду.

Финансируемая налоговая часть платежа арендатора должна быть отдельно указана в счетах за аренду.

Налог должен взиматься с общей суммы, подлежащей уплате за первоначальный заявленный срок аренды в момент завершения аренды. За каждый период продления налог должен взиматься в момент наступления срока платежа за этот период.

Остаток арендной платы, подлежащий уплате после того, как арендованное оборудование ввезено в Огайо, облагается авансовым налогом с продаж штата Огайо. Зачет налога штата Огайо предоставляется за налог с продаж или использование, уплаченный другому штату. Если налог другого штата равен или превышает налог штата Огайо, дополнительный налог не взимается.

Денежный аванс облагается налогом с продаж.

До 1 февраля 2002 г., если лизинговый дилер взимал первоначальный взнос, лизинговый дилер также взимал налог с продаж. Затем арендодатель перечислял налог штату Огайо, как и любой другой платеж налога с продаж.

Если авансовый платеж выплачивается дилеру автомобилей, дилер автомобилей также будет взимать налог с продаж и либо перечислять его непосредственно в штат Огайо в декларации о переходном налоге с продаж дилера, либо направлять его дилеру по лизингу, чтобы дилер по лизингу может перевести его в штат Огайо.

Примечание. В любом из этих случаев налог не перечисляется судебным приставам, поскольку право собственности на автомобиль будет выдано на имя лизинговой компании в соответствии с освобождением «Перепродажа – лизинг».

С 1 февраля 2002 г. дилер взимает авансовый платеж как часть цены, уплачиваемой за аренду автомобиля, плавсредства или подвесного мотора. Он взимается по ставке округа проживания арендатора и переводится в штат Огайо по временной лицензии дилера.

Нет, лизинговая компания, находящаяся за пределами штата, должна заполнить аффидевит нерезидента, и секретарь суда выдаст право собственности штата Огайо, используя код освобождения « OD дилер за пределами штата».