Содержание

Если есть КАСКО, нужно ли ОСАГО?

Многие автомобилисты задаются вопросом: нужен ли полис ОСАГО, если есть КАСКО. Действительно, странно, что водителям приходится оформлять сразу две страховки, учитывая, что КАСКО полностью покрывает ущерб от ДТП.

Объяснение этому довольно простое. Несмотря на то, что КАСКО и ОСАГО относятся к автомобильным видам страхования, основаниями для выплаты возмещения по полисам являются совершенно разные события.

Для чего нужна страховка ОСАГО

Некоторые думают, что ОСАГО — это страхование автомобиля. А если есть КАСКО, зачем ОСАГО? На самом деле это не так, несмотря на то что полис обязательного страхования оформляется на конкретную машину, он защищает не транспортное средство от ущерба, а гражданскую ответственность водителя перед другими людьми.

Это значит, что виновнику ДТП не нужно ремонтировать автомобиль потерпевшей стороны из своего кармана.

Выплату возьмет на себя страховая компания по ОСАГО в рамках лимита ответственности по полису. Обычно эта сумма составляет 400 т. р. на имущество каждого потерпевшего. Имуществом, кстати, может быть не только машина, но и фонарный столб, велосипед или чей-то забор.

Еще страховка ОСАГО защищает водителя в случае причинения им ущерба жизни и здоровью людей: пассажиров или пешеходов. Выплата в данном случае может достигать 500 т. р.

В отличие от автогражданки, по КАСКО страхователь может рассчитывать лишь на ремонт своего автомобиля. При этом оформление ОСАГО обязательно для всех автовладельцев. Именно поэтому не задумывайтесь, нужно ли ОСАГО, если есть КАСКО.

Справедливости ради стоит отметить, что за дополнительную плату в страховку КАСКО тоже можно включить риск гражданской ответственности. Лимит обязательств может даже превосходить страховую сумму по ОСАГО и достигать 2-3 млн р. Однако по правилам в первую очередь производится компенсация по договору обязательного страхования, а если ее не хватило – по добровольному. Поэтому даже если есть КАСКО, надо делать ОСАГО, чтобы обезопасить себя от выплат третьим лицам.

Так как в подавляющем большинстве потерпевшие заявляют о выплате в свою страховую компанию, складывается впечатление, что возмещение по ОСАГО осуществляется по страховому полису пострадавшего. По этой причине многие путают обязательное страхование с КАСКО, считая, что страховщики платит ему за факт причинения вреда автомобилю.

Однако даже несмотря на то, что заявление об ущербе принимает компания потерпевшего, она лишь выступает посредником между заявителем и страховщиком виновника. В конечном итоге вред будет возмещен по полису виновника. Таким образом, приобретая полис ОСАГО, вы страхуете себя от необходимости оплачивать чужой ремонт, но никак не свой автомобиль.

Нужно ли оформлять КАСКО, если есть ОСАГО

Если ОСАГО – это обязательный вид страхования и полис автогражданки должен иметь любой водитель, то КАСКО страховка добровольная. Каждый сам решает, хочет он тратить деньги на страхование автомобиля от ущерба или нет.

Многие задумываются нужен ли полис КАСКО, если есть ОСАГО. Чтобы ответить на этот вопрос, нужно разобраться от чего такая страховка защищает. Стандартный набор рисков, входящий в договор выглядит следующим образом:

Чтобы ответить на этот вопрос, нужно разобраться от чего такая страховка защищает. Стандартный набор рисков, входящий в договор выглядит следующим образом:

- Ущерб;

- Хищение;

- Полная гибель;

- Гражданская ответственность.

При оформлении договора страхования можно включить в полис все четыре риска либо ограничиться одним-двумя. Каждая опция предусматривает определенные события, при наступлении которых, у страховщика возникает обязанность выплаты страхового возмещения.

Страховым случаем по риску ущерб является факт повреждения автомобиля в ходе следующих происшествий:

- Авария с участием двух и более транспортных средств;

- Наезд на препятствие;

- Опрокидывание машины;

- Хулиганские действия третьих лиц;

- Пожар или взрыв;

- Ущерб, причиненный животными;

- Чрезвычайные природные явления (град, ураган и прочее).

Для устранения ущерба страхователю выдается направление на ремонт в специализированную организацию. Владелец автомобиля не беспокоится о размере выплаты, поскольку работы осуществляется за счет страховой компании. Водитель, избавленный от необходимости искать автосервис, не сомневается нужно ли делать КАСКО если есть ОСАГО, где на сегодняшний день получить выплаты можно только наличными денежными средствами.

Владелец автомобиля не беспокоится о размере выплаты, поскольку работы осуществляется за счет страховой компании. Водитель, избавленный от необходимости искать автосервис, не сомневается нужно ли делать КАСКО если есть ОСАГО, где на сегодняшний день получить выплаты можно только наличными денежными средствами.

Если транспортное средство не подлежит восстановлению наступает риск Полной гибели, при котором возникает обязанность страховой компании выплатить владельцу полную стоимость автомобиля. Для того чтобы определить целесообразность ремонта машины, страховщики обращаются к независимым экспертам, которые рассчитывают сумму ущерба. Если цена устранения повреждений превышает 65—75% от стоимости автомобиля машина признается погибшей.

Что лучше: КАСКО или ОСАГО

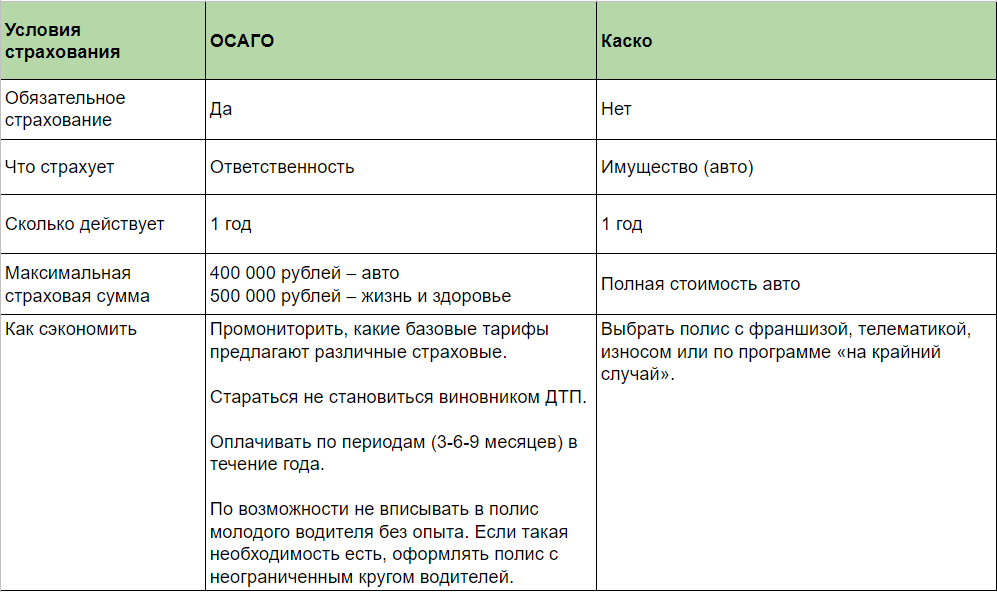

Рассмотрев страховые случаи по КАСКО и ОСАГО, становится понятно, что оба полиса важны по-своему, они защищают от разных рисков. Автогражданка – это обязательный минимум, который должен быть оформлен на любой автомобиль. Она работает только в случае ДТП, в котором доказана невиновность водителя.

Она работает только в случае ДТП, в котором доказана невиновность водителя.

Компенсация по ОСАГО ограничена страховой суммой, которая не зависит от цены автомобиля, что ставит в затруднительное положение владельцев дорогих машин. Помимо этого, ущерб возмещается с учетом износа на заменяемые запчасти, поэтому потерпевшим часто приходится доплачивать за ремонт из собственного кошелька.

Страховка КАСКО оформляется исключительно по желанию собственника транспортного средства и охраняет машину от большого перечня рисков. В случае возникновения ущерба страховая компания берет на себя организацию ремонта автомобиля, а при нецелесообразности восстановления выплачивает страхователю его рыночную стоимость. Вина водителя не играет роли при принятии решения о страховой выплате.

При наличии финансовой возможности, лучше купить оба полиса, защитив себя комплексно ото всех рисков. Стоит помнить, что оформление ОСАГО обязательно для всех автовладельцев на законодательном уровне, а вот заключать ли договор по КАСКО — это дело самого водителя и его готовности самостоятельно ремонтировать свой автомобиль при наступлении форс-мажоров.

Нужно ли ОСАГО если есть КАСКО в 2022 году?

Сейчас многие водители сомневаются, когда определяют оптимальный вид страхования. Многих интересует вопрос: нужно ли ОСАГО, если есть КАСКО в 2022-м году?

Постараемся рассмотреть данный вопрос подробнее: остановимся на специфике современных отечественных систем страхования.

Отличаются услуги страхования суммами компенсаций, базовыми условиями, при этом преследуется единая цель: полис призван возмещать затраты при наступлении страхового случая по причине ДТП.

ОСАГО и КАСКО должны минимизировать имущественные риски автовладельцев.

К сожалению, многие автолюбители не понимают: зачем же делать второй страховой полис, когда один уже оформлен? Уточним все ключевые моменты.

Путаница при определении различий между ОСАГО и КАСКО чаще всего возникает у новичков. И связана она в большинстве случаев с тем, что КАСКО многие банковские организации включают в условия при оформлении кредита на машину.

В результате возникает дилемма: нужна ли ОСАГО, если есть КАСКО на новый автомобиль? И вообще, зачем же заключать еще один договор страхования, когда один оплаченный полис (далеко не дешевый) уже есть на руках?

Оказывается, вся суть в одном базовом различии между двумя видами страхования.

Дело в том, что полис КАСКО может быть по-своему более выгодным, иметь привлекательные условия страхования. Он предназначен для покрытия стоимости материального ущерба, нанесенного автомобилю. Также полис пригодится при угоне, серьезном ДТП.

Однако именно ОСАГО, а вовсе не КАСКО является обязательным страхованием на территории страны. И это закреплено в действующем законодательстве РФ.

Оцените разницу: наличие полиса ОСАГО контролируется инспекторами ГИБДД. ОСАГО обязательно должен быть на руках у каждого водителя, автовладельца.

Оформление КАСКО могут сделать обязательным условием, например, для получения кредита на приобретение нового автомобиля, но это локальное условие в конкретном банке.

А вот страхование ОСАГО – обязательно на всей территории страны, абсолютно для всех водителей.

Если возник вопрос, нужно ли страховать по ОСАГО, если есть КАСКО, ответ будет однозначным: обязательно нужно.

Видео: Страхование ОСАГО, ДОСАГО и КАСКО 2022. В чем отличие? Какой полис выбрать?

Особенности страховых программ

Важно, что по программе КАСКО страхуется непосредственно транспортное средство. У ОСАГО принципиально другая страховая программа: осуществляется страхование гражданской ответственности владельца автомобиля.

Это бывает при нанесении ущерба третьему лицу, транспортному средству. Страховой случай может наступить вследствие неправильной эксплуатации автомобиля, нарушения правил дорожного движения.

ОСАГО контролируется на государственном уровне. Условия страхования не зависят от конкретной страховой компании, в которой выдают полисы.

Все правила выдачи страховых выплат, перечни страховых случаев, особенности оформления договора страхования устанавливаются государством.

КАСКО – более гибкая страховая система, при которой нет такой стабильности и прозрачности условий. В каждой страховой компании устанавливают свои правила оформления договора, выдачи страховых выплат.

Индивидуально для каждой компании определяется и процент выплаты при наступлении страхового случая. Даже правила, в соответствии с которыми страховщик возмещает убытки, могут существенно отличаться.

Если есть желание сэкономить, стоит подумать, нужно ли вообще оформлять КАСКО. Ведь ОСАГО в любом случае надо будет получать.

Надо ли делать ОСАГО, если есть КАСКО? Мы ответили: непременно нужно, потому что данное обязательство закреплено в законодательстве страны.

Очевидно, что можно при желании отказаться от КАСКО, либо оформить две страховки, чтобы свести свои риски к минимуму.

Подпишись на наш Телеграм-канал https://t.me/pravoauto чтобы быть в курсе новых штрафов и других изменений автомобильного законодательства.

что лучше при ДТП для выплат, что дешевле, что выбрать?

Отличия КАСКО от ОСАГО.

Сейчас много различных страховок предлагают компании. Достаточно запутаться в многообразии договоров и платежей. Сейчас основное внимание сосредоточено на КАСКО и ОСАГО. В этой статье мы постараемся разобраться в их общих чертах и различиях.

Что такое, что дает КАСКО и как расшифровывается: объяснение простым языком

КАСКО в переводе означает борт. То есть компания выплатит вам деньги в случае повреждения вашего автомобиля. Неважно, кто виноват в том, что произошло. Это может быть абсолютно случайное происшествие, например, на крышу автомобиля упал кирпич или льдина и образовалась вмятина. В этом случае компания заплатит вам деньги. Не нужно будет подтверждать вину или не обвинять в случившемся. Не имеет значения. При этом КАСКО является добровольным вариантом страхования. Никто не может заставить его купить, это ваша личная инициатива.

Не имеет значения. При этом КАСКО является добровольным вариантом страхования. Никто не может заставить его купить, это ваша личная инициатива.

Страховой полис

Что такое, что дает ОСАГО, как расшифровывается: объяснение простым языком

ОСАГО является обязательным видом страхования. Поэтому сейчас его выдают на любой автомобиль. Неважно, какого возраста автомобиль, в каком он состоянии. Дело в том, что данный вид полиса не предполагает оплату во всех случаях, а лишь покрывает несколько видов расходов. Производит ремонт автомобиля, пострадавшего в аварии. То есть к тому, кто владеет другим автомобилем, пострадавшим в ДТП. Кроме того, ОСАГО возмещает ущерб, который причинен здоровью человека, управляющего другой машиной. ОСАГО также оплачивает вред, причиненный здоровью пешеходов, пострадавших в ДТП, участником которого вы являетесь.

Страховой полис

Чем отличается КАСКО от ОСАГО: сравнение, отличие

Различий между КАСКО и ОСАГО очень много. Дело в том, что ОСАГО является обязательным. КАСКО – это абсолютно добровольное желание водителя. Но стоит помнить, что страхование и выплата денег осуществляются в совершенно разных сферах. Дело в том, что в ОСАГО застрахована ответственность водителя, попавшего в ДТП. А вот в случае КАСКО страхуется непосредственно сам автомобиль.

КАСКО – это абсолютно добровольное желание водителя. Но стоит помнить, что страхование и выплата денег осуществляются в совершенно разных сферах. Дело в том, что в ОСАГО застрахована ответственность водителя, попавшего в ДТП. А вот в случае КАСКО страхуется непосредственно сам автомобиль.

Если рассказать подробнее, то в случае ОСАГО ущерб возмещается пострадавшему при ДТП. То есть, если виновником аварии являетесь вы, то по договору компания возместит пострадавшему ущерб, причиненный автомобилю, а также водителю или пассажирам, которые находились в этом авто. Выплаты также производятся, если пешеходы пострадали от вашего автомобиля. В случае с КАСКО выплаты производятся как и в случае, являетесь ли вы виновником ДТП или нет. Кроме того, автомобиль застрахован. Если он поврежден, независимо от того, кто виноват, вам будут выплачены деньги.

КАСКО и ОСАГО

Что дороже КАСКО или ОСАГО?

Еще одним существенным отличием является стоимость. Есть много тонкостей с выплатами по страховке КАСКО. ОСАГО является обязательной государственной страховкой и ее нужно покупать. В случае КАСКО заключение договора не является обязательным. На самом деле, если вы приобрели КАСКО у распавшейся компании, вам будет очень сложно компенсировать ущерб, если вы попадете в ДТП. Потому что компании в момент, когда вы попадаете в аварию, может и не быть.

ОСАГО является обязательной государственной страховкой и ее нужно покупать. В случае КАСКО заключение договора не является обязательным. На самом деле, если вы приобрели КАСКО у распавшейся компании, вам будет очень сложно компенсировать ущерб, если вы попадете в ДТП. Потому что компании в момент, когда вы попадаете в аварию, может и не быть.

Она может обанкротиться или просто перестать существовать. В ОСАГО это практически невозможно, так как государство регулирует и берет на себя ответственность за такие выплаты. То есть в любом случае, даже через суд, вы можете вернуть деньги. То есть, если вы стали жертвой ДТП, вы даже заплатите деньги в судебном порядке, при банкротстве страховой компании.

КАСКО намного дороже ОСАГО. Это связано с огромным количеством деталей и тонкостей. Дело в том, что при расчете КАСКО учитывается и марка автомобиля, а также срок его службы. Компания очень неохотно страхует автомобили старше 5 лет. Стоимость такой покупки также значительно возрастает. Чем старше ваша машина, тем больше денег вам придется заплатить за полис.

Чем старше ваша машина, тем больше денег вам придется заплатить за полис.

ОСАГО намного дешевле, да и пробег, в зависимости от марки автомобиля, и его возраста, не очень большой. Но выплаты по КАСКО намного больше. В ОСАГО сумма выплат скромнее и четко регламентирована. При этом КАСКО может выплатить почти полную стоимость автомобиля, в случае полной гибели при ДТП.

Страховой полис

КАСКО или ОСАГО: что лучше от несчастных случаев по выплатам?

Дело в том, что водители теперь не могут выбирать, хотят они приобретать ОСАГО или нет. Так как это обязательное страхование ответственности водителя. То есть приобрести ОСАГО придется любому владельцу транспортных средств. По выплатам, если прикинуть сумму денег, то КАСКО гораздо выгоднее и покрывает более широкий спектр повреждений автомобиля.

Например, если вы выехали на дорогу и камень попал в стекло или фару, и она разбилась, страховая компания выплатит вам деньги за такой ущерб. Если вы попали в аварию, случайно врезались в дерево, то у вас тоже есть компания, чтобы платить деньги. Соответственно регламентируется и размер платежей, в КАСКО он значительно выше, потому что количество дел, которое попадает под этот договор, гораздо больше, чем в ОСАГО.

Соответственно регламентируется и размер платежей, в КАСКО он значительно выше, потому что количество дел, которое попадает под этот договор, гораздо больше, чем в ОСАГО.

При наличии КАСКО нужно ли делать ОСАГО?

Многие водители сначала приобретают КАСКО, а потом интересуются, покупать ли ОСАГО. Дело в том, что ОСАГО – это обязательное страхование автомобиля. Поэтому в любом случае вам придется его приобрести, независимо от того, хотите вы этого или нет. Если вы ранее приобрели КАСКО, вам также придется приобрести ОСАГО. Если вы приобрели ОСАГО, то КАСКО покупать не обязательно. Это ваше добровольное желание, в этих случаях происходит страхование разных позиций. В случае ОСАГО – это гражданско-правовая ответственность и возмещение ущерба пострадавшим, а в случае КАСКО – это полный ремонт и восстановление полиса автовладельца.

Страховка КАСКО

КАСКО или ОСАГО: Что выбрать?

Водитель не может выбирать между КАСКО и ОСАГО, так как ОСАГО обязательно. Он не может покупать КАСКО. А может приобрести. В этом случае у него будет два договора – КАСКО и ОСАГО. Поэтому в любом случае при наличии двух полисов, вне зависимости от того, кто виноват в аварии, водитель или нет, он получит выплаты. Если у него нет КАСКО, а есть только ОСАГО, то выплаты получит пострадавшая сторона, а также пешеходы, участвовавшие в ДТП.

Он не может покупать КАСКО. А может приобрести. В этом случае у него будет два договора – КАСКО и ОСАГО. Поэтому в любом случае при наличии двух полисов, вне зависимости от того, кто виноват в аварии, водитель или нет, он получит выплаты. Если у него нет КАСКО, а есть только ОСАГО, то выплаты получит пострадавшая сторона, а также пешеходы, участвовавшие в ДТП.

Эти две страховки не заменяют друг друга и не похожи. Это абсолютно два разных типа контрактов. В первом случае это страхование непосредственно автомобиля, то есть вашего имущества. Во втором случае это страховка вашей ответственности.

Одинаково ли КАСКО и ОСАГО в разных страховых компаниях?

Стоит отметить, что КАСКО и ОСАГО в разных компаниях могут стоить разные деньги. Это связано с возрастом вашего автомобиля, а также с репутацией и жизнью компании. Молодые компании предлагают большие скидки. Таким образом они привлекают новых клиентов. Стоит быть осторожным, компания может быстро исчезнуть, как и появилась. Вы можете либо не получить свои выплаты, либо получить их только через суд. А это, как известно, иногда совсем не быстро.

Вы можете либо не получить свои выплаты, либо получить их только через суд. А это, как известно, иногда совсем не быстро.

Поэтому, выбирая страховую компанию, не ориентируйтесь на цену полиса. Приобретать КАСКО или ОСАГО нужно только в проверенных страховых компаниях с хорошим опытом и репутацией. В этом случае вы можете обезопасить себя и практически в 100 процентах случаев получите выплаты.

Водитель в ДТП

Как видите, эти два полиса предлагают совершенно разные виды страхования. Поэтому в лучшем случае можно приобрести и КАСКО, и ОСАГО. Таким образом, вы можете обезопасить себя и участников ДТП, пострадавших в случае вашей вины.

Видео: Выбор КАСКО и ОСАГО

что это такое и чем отличается от ОСАГО и КАСКО?

Мало у кого возникают вопросы, чем отличается ОСАГО от КАСКО. Но есть еще и ДСАГО. Что это? Как это связано с ОСАГО и чем отличается от КАСКО? Давайте разберемся.

Что это такое и зачем оно нужно?

Итак, ДСАГО: что это такое и для чего оно нужно? Начнем с напоминания об общеизвестном факте: не всегда страховка по ОСАГО полностью покрывает ущерб. Цены на запчасти и ремонт, а также стоимость медицинских услуг меняются быстрее и чаще, чем пересматриваются максимальные суммы страховых выплат. При этом ни один водитель, даже самый опытный, не может быть полностью защищен от аварий.

КАСКО позволяет гарантировать выплаты в нужном размере, но эта услуга стоит дорого, и не каждый автовладелец может позволить себе такие расходы. В этом случае следует задуматься о том, какой вид страхования мы рассматриваем.

Страховку ДСАГО также называют расширенной ОСАГО. Преимуществом является значительное увеличение страховой суммы, по сравнению с «автогражданином». Если платежа, который полагается по ОСАГО, недостаточно для полного возмещения ущерба, то разницу можно доплатить в рамках ДСАГО.

Таким образом, речь идет о добровольном страховании гражданской ответственности в дополнение к обязательному. Вместо аббревиатуры ДСАГО может использоваться ДАГО, ДОСАГО, ДГО, ДСГО.

Вместо аббревиатуры ДСАГО может использоваться ДАГО, ДОСАГО, ДГО, ДСГО.

Как подать заявку?

Как уже было сказано, ДСАГО является добровольным. Поэтому каждый страховщик устанавливает для него тарифы. В первую очередь стоимость зависит от страховой суммы, но также имеют значение водительский стаж, тип, мощность и возраст автомобиля, а также срок действия полиса.

Не забывайте, что ОСАГО является обязательным документом для водителя. Вы не можете заменить его на ДСАГО. По сути, у вас будет две страховки. Но они будут стоить дешевле, чем КАСКО, которое, кстати, тоже не освобождает от ОСАГО.

Для оформления полиса ДСАГО подготовьте:

- Водительское удостоверение.

- Полис ОСАГО.

- Документ о регистрации транспортного средства.

- Паспорт.

- Сведения о лицах, допущенных к управлению.

Проще всего обратиться в ту же компанию, которая выдала ОСАГО, чтобы избежать проблем с определением суммы выплат при ДТП.

Как правило, при покупке пристройки на «автогражданку» страховщики не проводят осмотр автомобиля. Но если автовладелец запрашивает слишком большой возврат (свыше 2 млн рублей), это может вызвать подозрения у страховщика. Потом будет осмотр.

Вам не нужно брать с собой расширенную страховую форму.

Кому нужна ДСАГО?

Что бы ни говорили страховые агенты о преимуществах добровольного полиса, как бы ни пугал риск врезаться в дорогущую иномарку, их слова следует делить на два, а то и на три. Вероятность серьезных аварий, при которых сумма ущерба значительно превышает стандартный лимит по ОСАГО — 400 тысяч рублей, не так уж и высока. Даже дорогую машину сложно повредить за большую сумму в условиях движения по городским улицам.

И все же, ДСАГО не помешает молодым, неопытным автовладельцам с небольшим стажем вождения, а также тем, кто предпочитает агрессивное управление и высокие скорости.

Чем ДСАГО отличается от КАСКО и ОСАГО?

Говоря о добровольном «автогражданине», неплохо было бы провести параллель с другими видами автострахования, чтобы лучше понять суть AAAG.