Содержание

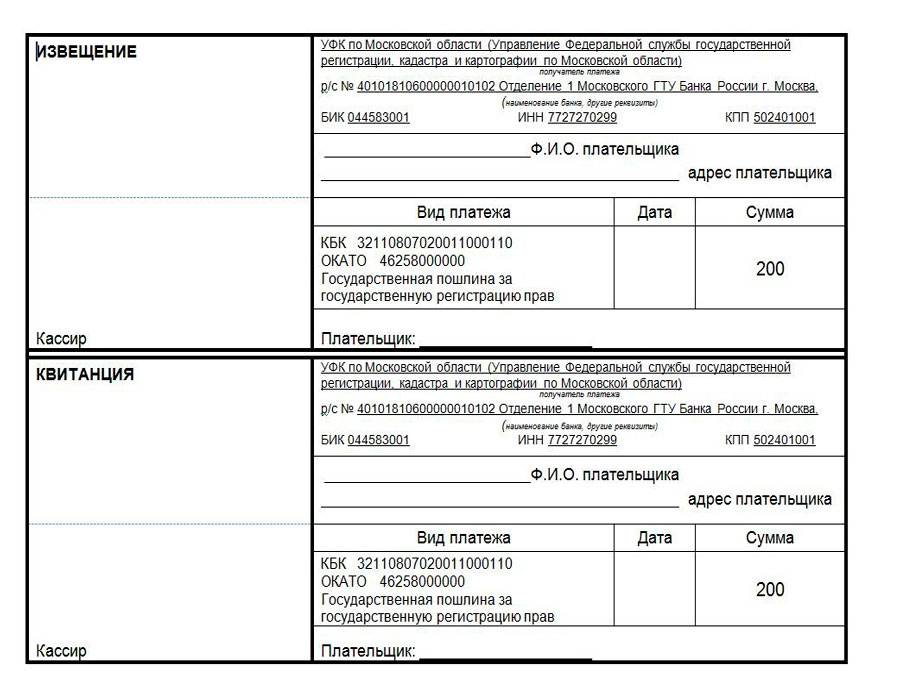

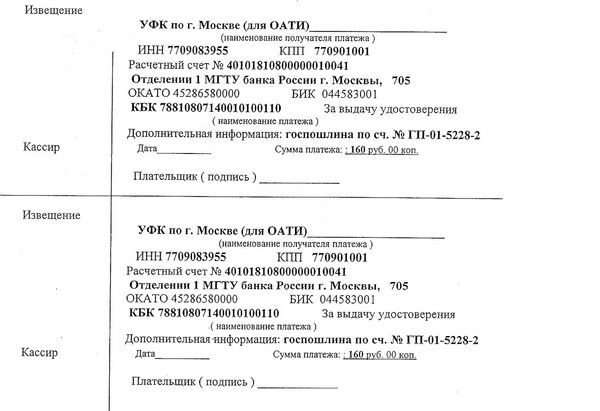

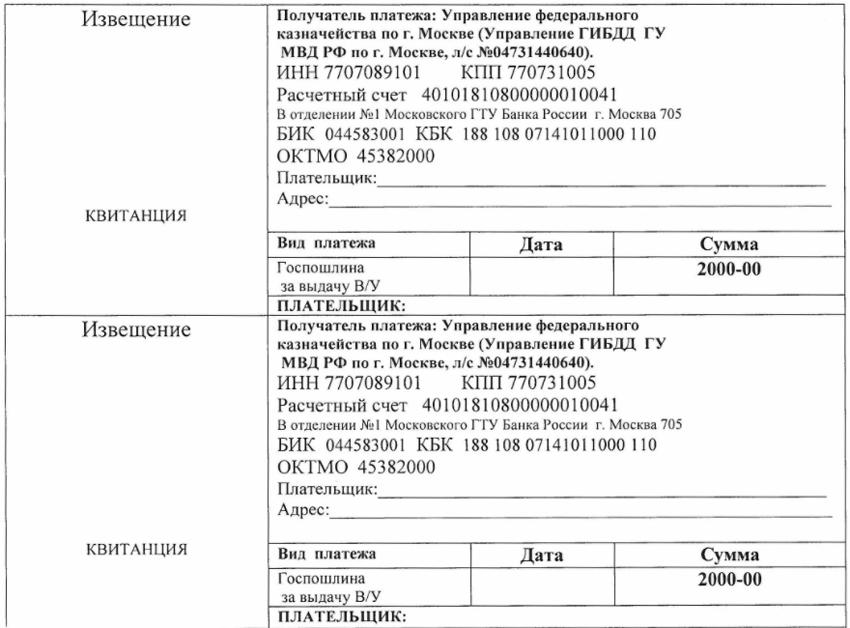

Бланк госпошлины за замену удостоверения на право управления маломерным судном — Бланки квитанций на оплату государственной пошлины

Правительство Российской Федерации

Сайты ГУ по округам

Портал МЧС России

Версия для слабовидящих

Поиск

Закрыть

Раскрыть фильтры

Искать по

всей фразе

отдельным словам

Публикация не ранее

Публикация не позднее

Тип раздела

Весь сайтГлавное управлениеДеятельностьДокументыПресс-центрНовости

Сортировать по

релевантностиубыванию датывозрастанию даты

Свернуть фильтры

-

Центральный аппарат

Центральный федеральный округ

- г.

Москва

Москва

- Белгородская область

- Брянская область

- Владимирская область

- Воронежская область

- Ивановская область

- Калужская область

- Костромская область

- Курская область

- Липецкая область

- Московская область

- Орловская область

- Рязанская область

- Смоленская область

- Тамбовская область

- Тверская область

- Тульская область

- Ярославская область

Приволжский федеральный округ

- Республика Башкортостан

- Республика Марий Эл

- Республика Мордовия

- Республика Татарстан

- Удмуртская Республика

- Чувашская Республика

- Кировская область

- Нижегородская область

- Оренбургская область

- Пензенская область

- Пермский край

- Самарская область

- Саратовская область

- Ульяновская область

Северо-Западный федеральный округ

- Республика Карелия

- Республика Коми

- Архангельская область

- Вологодская область

- Калининградская область

- Ленинградская область

- Мурманская область

- Новгородская область

- Псковская область

- г. Санкт-Петербург

- Ненецкий АО

Санкт-Петербург

Санкт-Петербург

Южный федеральный округ

- Республика Адыгея

- Республика Калмыкия

- Краснодарский край

- Астраханская область

- Волгоградская область

- Ростовская область

- Республика Крым

- г. Севастополь

Северо-Кавказский федеральный округ

- Республика Дагестан

- Республика Ингушетия

- Кабардино-Балкарская Республика

- Карачаево-Черкесская Республика

- Республика Северная Осетия — Алания

- Ставропольский край

- Чеченская Республика

Уральский федеральный округ

- Курганская область

- Свердловская область

- Тюменская область

- Челябинская область

- Ямало-Ненецкий АО

- Ханты-Мансийский АО

Сибирский федеральный округ

- Республика Алтай

- Республика Тыва

- Республика Хакасия

- Алтайский край

- Красноярский край

- Иркутская область

- Кемеровская область — Кузбасс

- Новосибирская область

- Омская область

- Томская область

Дальневосточный федеральный округ

- Республика Бурятия

- Республика Саха (Якутия)

- Приморский край

- Хабаровский край

- Амурская область

- Камчатский край

- Магаданская область

- Сахалинская область

- Забайкальский край

- Еврейская АО

- Чукотский АО

Введите вашу почту

Выберите тему подписки

Новости

Внимание

Оперативная информация

Введите текст с картинки

Обновить код

Согласен на обработку персональных данных (в соответствии со ст. 9 Федерального закона от 27 июля 2006 г. №152-Ф3 «О персональных данных»)

9 Федерального закона от 27 июля 2006 г. №152-Ф3 «О персональных данных»)

2022 Устав Миннесоты

Законодательное собрание Миннесоты

Поиск Законодательный орган

- Поиск Устав штата Миннесота

- О Уставе Миннесоты

- Устав 2022 г. Новый, измененный или отмененный

- 2022 Таблица групп

- Темы устава 2022 г. (указатель)

(указатель)

(указатель)

Печатные материалы (PDF)

-

Предисловие

-

Содержание

-

Таблица I

-

Таблица II

-

Индекс 1

-

Индекс 2

Устав штата Миннесота представляет собой сборник общих и постоянных законов штата. Подробнее…

Подробнее…

Также доступны уставы за предыдущие годы.

Поиск по ключевому слову

Расширенный поиск

Таблица глав

| Главы | Титул |

|---|---|

|

1 — 2А |

ЮРИСДИКЦИЯ, ГРАЖДАНСКИЕ ПОДРАЗДЕЛЕНИЯ |

|

3 — 3Э |

ЗАКОНОДАТЕЛЬНАЯ ОРГАНА |

|

4 — 9 |

КОНСТИТУЦИОННЫЕ ДОЛЖНОСТИ И ОБЯЗАННОСТИ |

|

10 — 12Б |

ПРАВИТЕЛЬСТВЕННЫЕ РАЗНЫЕ |

|

13 — 13С |

ПРАКТИКА ДАННЫХ |

|

13D |

ЗАСЕДАНИЯ ОБЩЕСТВЕННЫХ ОРГАНОВ |

|

14 — 15А |

ГОСУДАРСТВЕННЫЕ АГЕНТСТВА |

|

15Б |

ОБЛАСТЬ КАПИТОЛИЯ |

|

15С — 16 |

МОШЕННИЧЕСКИЕ ГОСУДАРСТВЕННЫЕ ТРЕБОВАНИЯ |

|

16А — 16Е |

АДМИНИСТРАЦИЯ И ФИНАНСЫ |

|

17 — 43 |

СЕЛЬСКОЕ ХОЗЯЙСТВО |

|

43А |

ГОСУДАРСТВЕННАЯ ЗАНЯТОСТЬ |

|

44 |

ГОРОДСКИЕ СИСТЕМЫ МЕРИТ |

|

44А — 45А |

ТОРГОВЛЯ |

|

46 — 59 |

БАНКОВСКОЕ ДЕЛО |

|

59А — 79А |

СТРАХОВАНИЕ |

|

80 — 80А |

ЦЕННЫЕ БУМАГИ |

|

80Б — 81А |

КОММЕРЧЕСКИЙ РЕГЛАМЕНТ |

|

82 — 83 |

ПРАВИЛА ПРОДАЖИ НЕДВИЖИМОСТИ |

|

83А — 84 |

ПРИРОДНЫЕ РЕСУРСЫ |

|

84А — 84Д |

КОНСЕРВАЦИЯ |

|

85 — 87А |

ОТДЫХ |

|

88 — 91 |

ЛЕСНОЕ ХОЗЯЙСТВО |

|

92 — 94 |

ЗЕМЛИ И ПОЛЕЗНЫЕ ИСКОПАЕМЫЕ |

|

97 — 102 |

ДИЧА И РЫБА |

|

103А — 114Б |

ВОДА |

|

114С — 116И |

ЗАЩИТА ОКРУЖАЮЩЕЙ СРЕДЫ |

|

116Дж — 116О |

ЭКОНОМИЧЕСКОЕ РАЗВИТИЕ И ПЛАНИРОВАНИЕ |

|

116П — 116К |

ФОНДЫ ЗАЩИТЫ ОКРУЖАЮЩЕЙ СРЕДЫ |

|

116Р — 116Вт |

РАЗВИТИЕ БИЗНЕСА |

|

117 — 119 |

ВЫДАЮЩИЙСЯ ДОМЕН; МЕСТНЫЕ ДЕПОЗИТАРИИ И ИНВЕСТИЦИИ |

|

119А — 119Б |

ДЕТИ И СЕМЬИ |

|

120 — 129С |

КОД ОБРАЗОВАНИЯ: ДЕТСКИЙ САД — 12 КЛАСС |

|

129Д — 133 |

ИСКУССТВО |

|

134 — 135 |

БИБЛИОТЕКИ |

|

135А — 137 |

ПОСЛЕСРОЧНОЕ ОБРАЗОВАНИЕ |

|

138 — 140 |

ИСТОРИЯ ГОСУДАРСТВА |

|

141 — 142 |

СОБСТВЕННЫЕ ШКОЛЫ |

|

144 — 159 |

ЗДОРОВЬЕ |

|

160 — 174А |

ТРАНСПОРТ |

|

175 — 186 |

ТРУД, ПРОМЫШЛЕННОСТЬ |

|

190 — 195 |

ВОЕННОЕ ДЕЛО |

|

196 — 198 |

ВЕТЕРАНЫ |

|

200 — 212 |

ВЫБОРЫ |

|

214 — 215 |

ЭКЗАМЕНАЦИОННЫЕ И ЛИЦЕНЗИОННЫЕ СОВЕТЫ |

|

216 — 217 |

КОММУНАЛЬНЫЕ УСЛУГИ |

|

218 — 222 |

ПЕРЕНОСКИ |

|

223 — 236А |

СЕЛЬСКОХОЗЯЙСТВЕННАЯ ПРОДУКЦИЯ, КОММЕРЧЕСКАЯ ПРАКТИКА |

|

237 — 238 |

ТЕЛЕКОММУНИКАЦИИ |

|

239 |

ВЕСА И МЕРЫ |

|

240 — 240А |

СПОРТ |

|

241 — 244 |

ПОПРАВКИ |

|

245 — 267 |

ОБЩЕСТВЕННОЕ БЛАГОПОЛУЧИЕ И СМЕЖНАЯ ДЕЯТЕЛЬНОСТЬ |

|

268 — 269 |

ЗАНЯТОСТЬ И ЭКОНОМИЧЕСКОЕ РАЗВИТИЕ |

|

270 — 271 |

НАЛОГООБЛОЖЕНИЕ, НАДЗОР, ПРАКТИКА ДАННЫХ |

|

272 — 289 |

НАЛОГИ НА ИМУЩЕСТВО |

|

289А — 295 |

РАЗЛИЧНЫЕ ГОСУДАРСТВЕННЫЕ НАЛОГИ И ПРОГРАММЫ |

|

296 — 299 |

АКЦИЗЫ И НАЛОГИ С ПРОДАЖ |

|

299А — 299Н |

ОБЩЕСТВЕННАЯ БЕЗОПАСНОСТЬ |

|

300 — 323А |

ДЕЛОВЫЕ, ОБЩЕСТВЕННЫЕ И БЛАГОТВОРИТЕЛЬНЫЕ ОРГАНИЗАЦИИ |

|

324 — 341 |

ПРАВИЛА ТОРГОВЛИ, ЗАЩИТА ПОТРЕБИТЕЛЕЙ |

|

343 — 348 |

ЖИВОТНЫЕ И ИМУЩЕСТВО |

|

349 — 350 |

ИГРОВОЙ |

|

351 |

ВАКАНСИЯ В ГОСУДАРСТВЕННОЙ ДОЛЖНОСТИ |

|

352 — 356Б |

ОТСТАВКА |

|

357 — 359 |

СУДЕБНЫЕ ПОШЛИНЫ И ПОШЛИНЫ; АТТЕСТАЦИИ |

|

360 — 362 |

АЭРОНАВТИКА |

|

362А |

СЕЛЬСКОЕ РАЗВИТИЕ |

|

363 — 363А |

ПРАВА ЧЕЛОВЕКА |

|

364 |

ПРЕСТУПНИКИ; РЕАБИЛИТАЦИЯ |

|

365 — 368 |

ГОРОДА |

|

370 — 403 |

ОКРУГИ, ОКРУЖНЫЕ ДОЛЖНОСТНЫЕ, РЕГИОНАЛЬНЫЕ ВЛАСТИ |

|

410 — 414 |

ГОРОД, ОРГАНИЗАЦИЯ |

|

415 — 418 |

ГОРОДА, ОБЩЕЕ ПРАВИТЕЛЬСТВО |

|

419 — 425 |

МУНИЦИПАЛЬНЫЙ ПЕРСОНАЛ, ПЕНСИЯ |

|

426 — 435 |

МУНИЦИПАЛЬНЫЕ ФИНАНСЫ, НАЛОГООБЛОЖЕНИЕ, СПЕЦИАЛЬНЫЕ ОЦЕНКИ |

|

436 — 439 |

МУНИЦИПАЛЬНАЯ ОБЩЕСТВЕННАЯ БЕЗОПАСНОСТЬ |

|

440 — 446А |

МУНИЦИПАЛЬНЫЕ ОБЩЕСТВЕННЫЕ РАБОТЫ |

|

447 — 450 |

МУНИЦИПАЛЬНОЕ БЛАГОПОЛУЧИЕ, ОТДЫХ |

|

451 — 459 |

МЕСТНЫЕ КОММУНАЛЬНЫЕ ПРЕДПРИЯТИЯ, ПРЕДПРИЯТИЯ |

|

460 — 463 |

ПОЛНОМОЧИЯ ПОЛИЦИИ МЕСТНОГО САМОУПРАВЛЕНИЯ |

|

465 — 466 |

ПОЛИТИЧЕСКИЕ ПОДРАЗДЕЛЕНИЯ, ОБЩИЕ ПОЛОЖЕНИЯ |

|

466А — 470 |

МЕСТНОЕ ЭКОНОМИЧЕСКОЕ РАЗВИТИЕ |

|

471 — 472Б |

МУНИЦИПАЛИТЕТЫ |

|

473 — 473Дж |

СТОЛИЧНЫЙ РАЙОН |

|

474 — 477С |

ГОСУДАРСТВЕННЫЙ ДОЛГ; ПОМОЩЬ МЕСТНОГО САМОУПРАВЛЕНИЯ |

|

480 — 494 |

СУДЕБНАЯ СТРУКТУРА |

|

500 — 515Б |

ИМУЩЕСТВО И ИМУЩЕСТВЕННЫЕ ДОЛИ |

|

517 — 519А |

СЕМЕЙНЫЕ ОТНОШЕНИЯ |

|

520 — 523 |

ФИДУЦИАРЫ; ДОВЕРЕННОСТЬ |

|

524 — 532 |

ЗАСЛУЖИВАНИЕ; ИМУЩЕСТВО; НЕДВИЖИМОСТИ; ОПЕКИ; АНАТОМИЧЕСКИЕ ПОДАРКИ |

|

540 — 552 |

ГРАЖДАНСКИЙ ПРОЦЕСС |

|

553 — 566 |

ЗАЯВИТЕЛЬНЫЕ, ИСПРАВИТЕЛЬНЫЕ И АДМИНИСТРАТИВНЫЕ СРЕДСТВА ЗАЩИТЫ |

|

570 — 583 |

СРЕДСТВА ЗАЩИТЫ ПОСЛЕ СУДЕБНЫХ СРЕДСТВ; АЛЬТЕРНАТИВНОЕ РАЗРЕШЕНИЕ СПОРА; ОБЛИГАЦИИ |

|

585 — 590 |

ЧРЕЗВЫЧАЙНЫЕ ПРЕДПИСАНИЯ; ПРЕЗРЕНИЕ; ПОМОЩЬ ПОСЛЕ СУЖДЕНИЙ |

|

593 |

ПРИСЯЖНЫЕ |

|

595 — 603 |

ДОКАЗАТЕЛЬСТВО |

|

604 — 605 |

ГРАЖДАНСКИЕ ИСКИ |

|

606 — 607 |

СЕРТИРОВКА |

|

609 — 624 |

ПРЕСТУПЛЕНИЯ; УДАЛЕНИЕ; ЖЕРТВЫ |

|

625 — 634 |

УГОЛОВНЫЙ ПРОЦЕСС; ОФИЦЕРЫ МИРА; КОНФИДЕНЦИАЛЬНОСТЬ СООБЩЕНИЙ |

|

636 — 643 |

МЕСТНЫЕ ТЮРЕМНЫЕ УЧРЕЖДЕНИЯ; БЛОКИРОВКИ; РАБОЧИЙ ДОМ; УХОД ЗА НЕСОВЕРШЕННОЛЕТНИМИ ПРЕСТУПНИКАМИ; ПРОЩЕНИЕ |

|

645 — 648 |

УСТАВ, КОНСТРУКЦИЯ |

2021 Изменения в законодательстве о подоходном налоге с физических лиц и корпоративных акцизах

Сроки подачи

Общие законы штата Массачусетс («MGL»), глава 62C, § 6 требует, чтобы физические лица подали налоговую декларацию (Форма 1) не позднее пятнадцати лет день четвертого месяца, следующего за окончанием каждого налогового года. Однако в 2021 календарном году налогоплательщики в штате Массачусетс должны будут до 19 апреля 2022 года подать свои налоговые декларации по федеральному налогу и налогу штата за 2021 год. Налоговая служба объявила 18 апреля срок подачи деклараций по федеральному подоходному налогу, первый рабочий день после Дня эмансипации, отмечаемого в Вашингтоне, округ Колумбия, в пятницу, 15 апреля 2022 года. День патриотов отмечается в Массачусетсе 18 апреля. 2022 г., согласно которому крайний срок подачи налогоплательщиками штата Массачусетс деклараций о подоходном налоге за 2021 г. переносится на следующий рабочий день 19 апреля., 2022.

Однако в 2021 календарном году налогоплательщики в штате Массачусетс должны будут до 19 апреля 2022 года подать свои налоговые декларации по федеральному налогу и налогу штата за 2021 год. Налоговая служба объявила 18 апреля срок подачи деклараций по федеральному подоходному налогу, первый рабочий день после Дня эмансипации, отмечаемого в Вашингтоне, округ Колумбия, в пятницу, 15 апреля 2022 года. День патриотов отмечается в Массачусетсе 18 апреля. 2022 г., согласно которому крайний срок подачи налогоплательщиками штата Массачусетс деклараций о подоходном налоге за 2021 г. переносится на следующий рабочий день 19 апреля., 2022.

Ставки подоходного налога с физических лиц за 2021 год

Действующая для налоговых периодов, начинающихся 1 января 2020 года или позже, ставка налога для большинства классов налогооблагаемого дохода составляет 5%. Ставка налога на краткосрочную прибыль от продажи или обмена основных средств и на долгосрочную прибыль от продажи или обмена предметов коллекционирования (после вычета 50%) составляет 12%.

Расширение некоторых требований к электронной отчетности и оплате

МДП 21-9 объявило о расширении требований к электронной регистрации и оплате для определенных видов налогов. Изменения для товариществ и фидуциаров вступают в силу для налоговых периодов, заканчивающихся 31 декабря 2021 года или после этой даты, а также для платежей, произведенных 1 января 2022 года или после этой даты. Также было объявлено о расширении требований Департамента к двумерному штрих-коду для бумажных форм. с помощью программ для налоговой подготовки, действующих для налоговых периодов, заканчивающихся 31 декабря 2021 года или после этой даты. Дополнительную информацию см. на веб-сайте Департамента.

Сотрудники, работающие удаленно из-за COVID-19

В ответ на пандемию COVID-19 в штате Массачусетс было объявлено чрезвычайное положение, и многие предприятия ввели требования о работе на дому для своих сотрудников. В связи с чрезвычайным положением в Массачусетсе в связи с COVID-19 вся компенсация, выплаченная за услуги, оказанные до 13 сентября 2021 года нерезидентам, которые обычно оказывают такие услуги в Массачусетсе, но в связи с обстоятельствами, связанными с пандемией, будет рассматриваться как источник дохода в Массачусетсе. облагаются налогом на доходы физических лиц штата Массачусетс. Эти правила действовали до 90 дней после отмены чрезвычайного положения в Массачусетсе. В соответствии с Приказом № 69 о COVID-19 чрезвычайное положение было отменено с 15 июня 2021 г., поэтому срок действия правил истек 13 сентября 2021 г. Для получения дополнительной информации см. 830 CMR 62.5A.3 и TIR 20-15.

облагаются налогом на доходы физических лиц штата Массачусетс. Эти правила действовали до 90 дней после отмены чрезвычайного положения в Массачусетсе. В соответствии с Приказом № 69 о COVID-19 чрезвычайное положение было отменено с 15 июня 2021 г., поэтому срок действия правил истек 13 сентября 2021 г. Для получения дополнительной информации см. 830 CMR 62.5A.3 и TIR 20-15.

Штраф за неполучение медицинской страховки

В штате Массачусетс большинство взрослых в возрасте 18 лет и старше должны иметь доступ к доступной медицинской страховке для ее получения. В 2021 году люди должны быть зарегистрированы в полисах медицинского страхования, которые соответствуют минимальным стандартам зачетного покрытия, определенным в правилах, принятых Управлением по страхованию здоровья Содружества (Health Connector). Лица, которые считаются способными оплатить медицинскую страховку, но не могут ее получить, как правило, подлежат штрафам в штате Массачусетс за каждый месяц несоблюдения требований в налоговом году. Ежемесячные штрафы, которые будут налагаться через налоговую декларацию физического лица, изложены в TIR 21-1 и основаны на половине минимальной ежемесячной страховой премии, на которую физическое лицо могло бы претендовать через Health Connector.

Ежемесячные штрафы, которые будут налагаться через налоговую декларацию физического лица, изложены в TIR 21-1 и основаны на половине минимальной ежемесячной страховой премии, на которую физическое лицо могло бы претендовать через Health Connector.

Налоговый кредит на уход за иждивенцами

Начиная с 2021 налогового года лица, подлежащие налогообложению в соответствии с MGL, глава 62, имеют право на получение налогового кредита на уход за иждивенцами (DCTC), равный расходам, связанным с трудоустройством, на уход за квалифицированным ребенок в возрасте до 13 лет, иждивенец-инвалид или супруг-инвалид. Чтобы претендовать на зачет, налогоплательщик должен иметь право на федеральный налоговый зачет на иждивенцев, разрешенный в соответствии с § 21 Налогового кодекса (IRC). Для налогоплательщиков, подающих совместную форму США 1040, которые подают отдельно для целей Массачусетса, любой из супругов может потребовать DCTC за понесенные расходы, но их совокупный DCTC не может превышать 240 долларов США для одного лица, отвечающего требованиям, или 480 долларов США для двух или более лиц, соответствующих требованиям. DCTC подлежит возмещению, но не подлежит передаче и уплачивается без процентов. В отношении налогоплательщика, являющегося нерезидентом в течение части налогового года, кредит должен быть умножен на дробь, числитель которой равен количеству дней в налоговом году, в течение которого налогоплательщик проживал в Содружестве, а знаменатель это общее количество дней в налоговом году. Налогоплательщик, являющийся нерезидентом в течение всего налогового года, не может претендовать на кредит. Налогоплательщик, подающий заявку на DCTC, не может также претендовать на Налоговый кредит, зависящий от домохозяйства.

DCTC подлежит возмещению, но не подлежит передаче и уплачивается без процентов. В отношении налогоплательщика, являющегося нерезидентом в течение части налогового года, кредит должен быть умножен на дробь, числитель которой равен количеству дней в налоговом году, в течение которого налогоплательщик проживал в Содружестве, а знаменатель это общее количество дней в налоговом году. Налогоплательщик, являющийся нерезидентом в течение всего налогового года, не может претендовать на кредит. Налогоплательщик, подающий заявку на DCTC, не может также претендовать на Налоговый кредит, зависящий от домохозяйства.

Этот кредит заменяет вычет по уходу за иждивенцами в отношении связанных с работой расходов, понесенных при уходе за иждивенцами, который был отменен для налоговых периодов, начинающихся 1 января 2021 года или после этой даты. Дополнительную информацию см. в TIR 22-5.

Налоговый кредит, зависящий от домохозяйства

Начиная с 2021 налогового года, лица, подлежащие налогообложению в соответствии с MGL, глава 62, могут претендовать на получение налогового кредита, зависящего от домохозяйства (HDTC), если они содержат домашнее хозяйство, как это предусмотрено в § 21 IRC, которое включает физическое лицо. кто квалифицируется как иждивенец в соответствии с IRC § 152 и моложе 12 лет, старше 65 лет или является инвалидом. Сумма HDTC составляет 180 долларов, если у налогоплательщика есть один иждивенец, или 360 долларов, если у налогоплательщика два и более иждивенца. HDTC подлежит возврату, но не подлежит передаче и выплачивается без процентов. В отношении налогоплательщика, являющегося нерезидентом в течение части налогового года, кредит должен быть умножен на дробь, числитель которой равен количеству дней в налоговом году, в течение которого налогоплательщик проживал в Содружестве, а знаменатель это общее количество дней в налоговом году. Налогоплательщик, являющийся нерезидентом в течение всего налогового года, не может претендовать на кредит. Налогоплательщик, претендующий на HDTC, не может также претендовать на налоговый кредит на иждивенцев.

кто квалифицируется как иждивенец в соответствии с IRC § 152 и моложе 12 лет, старше 65 лет или является инвалидом. Сумма HDTC составляет 180 долларов, если у налогоплательщика есть один иждивенец, или 360 долларов, если у налогоплательщика два и более иждивенца. HDTC подлежит возврату, но не подлежит передаче и выплачивается без процентов. В отношении налогоплательщика, являющегося нерезидентом в течение части налогового года, кредит должен быть умножен на дробь, числитель которой равен количеству дней в налоговом году, в течение которого налогоплательщик проживал в Содружестве, а знаменатель это общее количество дней в налоговом году. Налогоплательщик, являющийся нерезидентом в течение всего налогового года, не может претендовать на кредит. Налогоплательщик, претендующий на HDTC, не может также претендовать на налоговый кредит на иждивенцев.

Этот кредит заменяет вычет для иждивенцев семьи, который был отменен для налоговых периодов, начинающихся 1 января 2021 года или позже. Дополнительную информацию см. в TIR 22-5.

Дополнительную информацию см. в TIR 22-5.

Налоговый кредит на реконструкцию Клюквенного болота

Для налоговых периодов, начинающихся 1 января 2020 г. или после этой даты, лица, подлежащие налогообложению в соответствии с главой 62 MGL, которые в основном занимаются выращиванием клюквы, могут иметь право на получение Налогового кредита на реконструкцию Клюквенного болота (CBRTC). ), что составляет 25% от общих расходов налогоплательщика на квалифицированную реновацию, понесенных на квалифицированную реконструкцию клюквенного болота для выращивания, сбора или производства клюквы. CBRTC подлежит возврату, но не подлежит передаче. Однако вместо требования CBRTC в качестве возмещаемого налогового кредита налогоплательщик может перенести неиспользованный CBRTC на следующие 5 лет. Дополнительную информацию см. в TIR 22-5.

Налоговый вычет за трудоустройство инвалидов

Для налоговых периодов, начинающихся 1 января 2023 г. или после этой даты, работодатели, сертифицированные Комиссией по реабилитации штата Массачусетс и подлежащие налогообложению в соответствии с главой 62 MGL, которые нанимают работников с инвалидностью, которые живут и работают в штате Массачусетс, могут иметь право на получение налогового вычета по инвалидности в размере менее 5000 долларов США или 30 % от заработной платы, выплачиваемой квалифицированному сотруднику в первый год работы, и менее 2000 долларов США или 30 % заработной платы, выплачиваемой квалифицированному сотруднику в каждом году работы. последующий год работы. Кредит подлежит возврату, но не подлежит передаче. Дополнительную информацию см. в TIR 22-5.

или после этой даты, работодатели, сертифицированные Комиссией по реабилитации штата Массачусетс и подлежащие налогообложению в соответствии с главой 62 MGL, которые нанимают работников с инвалидностью, которые живут и работают в штате Массачусетс, могут иметь право на получение налогового вычета по инвалидности в размере менее 5000 долларов США или 30 % от заработной платы, выплачиваемой квалифицированному сотруднику в первый год работы, и менее 2000 долларов США или 30 % заработной платы, выплачиваемой квалифицированному сотруднику в каждом году работы. последующий год работы. Кредит подлежит возврату, но не подлежит передаче. Дополнительную информацию см. в TIR 22-5.

Новый необязательный акциз для сквозных организаций и кредит

Для налоговых периодов, начинающихся 1 января 2021 г. или после этой даты, недавно принятая глава 63D MGL предусматривает выборочный акциз для сквозных организаций (PTE) , включая товарищества, S-корпорации и некоторые трасты. Акциз взимается по ставке 5% от суммы дохода PTE, которая облагается подоходным налогом с физических лиц в штате Массачусетс на уровне отдельного партнера, акционера или бенефициара. Квалифицированным членам предоставляется льгота по подоходному налогу с населения в течение 90% от их доли акциза PTE, уплачиваемого PTE. См. TIR 22-6, и Избирательный акциз для транзитных предприятий.

Акциз взимается по ставке 5% от суммы дохода PTE, которая облагается подоходным налогом с физических лиц в штате Массачусетс на уровне отдельного партнера, акционера или бенефициара. Квалифицированным членам предоставляется льгота по подоходному налогу с населения в течение 90% от их доли акциза PTE, уплачиваемого PTE. См. TIR 22-6, и Избирательный акциз для транзитных предприятий.

Изменения в поощрительных кредитах для фильмов

Кинокомпании, облагаемые налогом в соответствии с MGL ch 62, могут требовать кредиты в отношении определенных расходов на заработную плату и определенных производственных расходов. Срок действия кредитов должен был истечь 1 января 2023 года, но они стали постоянными. Кроме того, в налогооблагаемых годах, начинающихся 1 января 2022 г. или позже, налогоплательщик должен понести не менее 75 % своих производственных расходов в Массачусетсе для кинопроекта, чтобы иметь право на получение кредита на производственные расходы, но 50-процентный порог применяется к предыдущим налогооблагаемым доходам. годы. Дополнительную информацию см. в TIR 22-5.

годы. Дополнительную информацию см. в TIR 22-5.

Изменения в налоговом кредите на жилье для малоимущих

Кредит на жилье для малоимущих предоставляется налогоплательщикам MGL ch 62, которые инвестируют в доступное арендное жилье («Соответствующие проекты штата Массачусетс») в пределах, разрешенных Департаментом жилищного строительства. и развития сообщества («DHCD»). DHCD распределяет сумму кредитов, которую налогоплательщик может претендовать на основе годового совокупного лимита по штату. Начиная с 1 января 2021 года или после этой даты и заканчивая 31 декабря 2025 года или ранее, годовой лимит кредита увеличивается с 20 000 000 долларов США до 40 000 000 долларов США. Для налоговых периодов, начинающихся 1 января 2026 года или позже, годовой лимит кредита вернется к 20 000 000 долларов США. Дополнительную информацию см. в TIR 22-5.

Ежегодное обновление налогового кредита на автоматический выключатель

Налогоплательщикам в возрасте 65 лет и старше, которые владеют или арендуют жилую недвижимость, расположенную в штате Массачусетс, предоставляется кредит, равный сумме, на которую выплачивается их налог на недвижимость, или 25% арендной платы, составляющей платеж налога на недвижимость, превышающий 10% от общего дохода налогоплательщика, но не более 1170 долларов США. На сумму кредита распространяются ограничения, основанные на общем доходе налогоплательщика и оценочной стоимости недвижимости, которая в 2021 налоговом году не должна превышать 884 000 долларов США. Для целей расчета кредита общий доход и максимальный порог кредита корректируются ежегодно. В 2021 налоговом году общий доход правомочного налогоплательщика не может превышать 62 000 долларов США в случае, если один заявитель не является главой домохозяйства; 78 000 долларов за главу домохозяйства; и 9 долларов3000 для совместных файлов. Чтобы претендовать на кредит, налогоплательщик должен занимать недвижимость в качестве своего основного места жительства. Дополнительную информацию см. в TIR 21-11.

На сумму кредита распространяются ограничения, основанные на общем доходе налогоплательщика и оценочной стоимости недвижимости, которая в 2021 налоговом году не должна превышать 884 000 долларов США. Для целей расчета кредита общий доход и максимальный порог кредита корректируются ежегодно. В 2021 налоговом году общий доход правомочного налогоплательщика не может превышать 62 000 долларов США в случае, если один заявитель не является главой домохозяйства; 78 000 долларов за главу домохозяйства; и 9 долларов3000 для совместных файлов. Чтобы претендовать на кредит, налогоплательщик должен занимать недвижимость в качестве своего основного места жительства. Дополнительную информацию см. в TIR 21-11.

Предоставляемые работодателем парковочные места, транзитные проездные и пригородные автомагистрали Исключенные суммы льгот на транспортные средства до месячного максимума) предоставляемая работодателем парковка, транзитный проездной и льготы на проезд по пригородным автомагистралям. Для 2021 налогового года IRS рассчитало на основе поправок на инфляцию, содержащихся в § 132(f) IRC, действующих с 1 января 2005 г., ежемесячные суммы исключений в 2021 г. в размере 275 долларов США для парковки, предоставляемой работодателем, и 140 долларов США для комбинированного проездного билета и пригородного проезда. Преимущества автомобильного транспорта по шоссе. Массачусетс принимает эти ежемесячные суммы исключений на 2021 год, поскольку они основаны на IRC, действующем с 1 января 2005 года. Дополнительную информацию см. в TIR 20-16.

Для 2021 налогового года IRS рассчитало на основе поправок на инфляцию, содержащихся в § 132(f) IRC, действующих с 1 января 2005 г., ежемесячные суммы исключений в 2021 г. в размере 275 долларов США для парковки, предоставляемой работодателем, и 140 долларов США для комбинированного проездного билета и пригородного проезда. Преимущества автомобильного транспорта по шоссе. Массачусетс принимает эти ежемесячные суммы исключений на 2021 год, поскольку они основаны на IRC, действующем с 1 января 2005 года. Дополнительную информацию см. в TIR 20-16.

Налогообложение пособий по безработице, полученных в 2021 году

Законодательство, принятое в 2021 году, предусматривает, что за налоговые годы, начинающиеся 1 января 2021 года, компенсация по безработице в размере до 10 200 долларов США, включенная в федеральный валовой доход налогоплательщика, вычитается из федерального валового дохода доход для целей определения валового дохода штата Массачусетс для налогоплательщиков, чей доход домохозяйства не превышает 200% федерального уровня бедности. Вычет не ограничивается суммой в 10 200 долларов США за каждый возврат, напротив, каждое лицо, имеющее право на получение пособия по безработице, может потребовать вычет в размере до 10 200 долларов США. Дополнительную информацию см. в TIR 21-6.

Вычет не ограничивается суммой в 10 200 долларов США за каждый возврат, напротив, каждое лицо, имеющее право на получение пособия по безработице, может потребовать вычет в размере до 10 200 долларов США. Дополнительную информацию см. в TIR 21-6.

Задержка в восстановлении вычета подоходного налога с населения в отношении благотворительных взносов

Вычет благотворительных взносов штата Массачусетс, действие которого было приостановлено с 2002 налогового года, должен был быть восстановлен для налоговых периодов, начинающихся 1 января 2021 года или после этой даты. , Однако это восстановление было отложено и будет доступно для налоговых периодов, начинающихся 1 января 2023 г. или после этой даты. Дополнительную информацию см. в TIR 22-5.

Помощь малому бизнесу в связи с COVID, полученная от программы, администрируемой Massachusetts Growth Capital Corporation

Для налоговых периодов, начинающихся 1 января 2021 года или после этой даты, недавно принятый закон позволяет налогоплательщикам вычитать любую сумму, которую они получили из программы помощи малому бизнесу, проводимой через Massachusetts Growth Capital Corporation, в целях предоставления экстренной помощи COVID-19, включая гранты и часть любой ссуды, впоследствии прощенной, при определении их валового дохода в Массачусетсе. Дополнительную информацию см. в TIR 22-5.

Дополнительную информацию см. в TIR 22-5.

Вычет по некоторым федеральным выплатам помощи в связи с COVID

Для налоговых периодов, начинающихся 1 января 2021 года или после этой даты, недавно принятое законодательство предусматривает вычет из федерального валового дохода для целей определения валового дохода штата Массачусетс в отношении следующих сумм: кредитам Программы защиты зарплаты, предоставленным в соответствии с § 1102(a) федерального Закона о помощи, помощи и экономической безопасности в связи с коронавирусом («Закон CARES»), которые прощаются, как описано в подразделе (b) § 1106 Закона CARES; (ii) сумму любого аванса, полученного в качестве Ссуды на случай причинения экономического ущерба в результате стихийного бедствия в соответствии с § 1110(e) Закона CARES; (iii) суммы любого платежа Администрации малого бизнеса, описанного в § 1112(c) Закона CARES; (iv) сумма любого финансирования, полученного в качестве кредита на случай экономического ущерба в случае стихийного бедствия в соответствии с § 331 федерального Закона об экономической помощи сильно пострадавшим малым предприятиям, некоммерческим организациям и объектам; (v) сумму любого гранта Оператора закрытого объекта, предоставленного в соответствии с § 324 Федерального закона об экономической помощи малому бизнесу, некоммерческому сектору и объектам; и (vi) сумма любого гранта на возрождение ресторана, полученного от Управления по делам малого бизнеса в соответствии с § 5003 федерального Закона об Американском плане спасения от 2021 года. Соответственно, налогоплательщики, получившие такие федеральные выплаты в 2021 году, должны вычесть эти суммы из своего валового дохода в Массачусетсе.

Соответственно, налогоплательщики, получившие такие федеральные выплаты в 2021 году, должны вычесть эти суммы из своего валового дохода в Массачусетсе.

В соответствии с федеральными правилами допускается вычет расходов, подлежащих вычету, которые оплачиваются за счет доходов от этих программ. Дополнительную информацию см. в TIR 22-2 и и TIR 22-5.

Вычет взносов в сберегательный план колледжа штата Массачусетс 529 или программу предоплаты за обучение, ставший постоянным

Налогоплательщики могут вычитать определенные взносы в сберегательный план колледжа штата Массачусетс 529 или программу предоплаты за обучение. Срок действия этого вычета должен был истечь для налоговых периодов, начинающихся 1 января 2022 года или позже, но недавнее законодательство сделало его постоянным. Дополнительную информацию см. в TIR 22-5.

Изменения в федеральном налоговом законодательстве

Как правило, штат Массачусетс не принимает никаких изменений в федеральном законе о подоходном налоге с физических лиц, включенных в IRC после 1 января 2005 г. в MGL ch 62, § 1(c), автоматически соответствуют текущему IRC. Массачусетс принимает на текущей основе положения IRC, касающиеся:

в MGL ch 62, § 1(c), автоматически соответствуют текущему IRC. Массачусетс принимает на текущей основе положения IRC, касающиеся:

- Roth IRAs;

- ИПС;

- Исключение дохода от продажи основного места жительства;

- Торговые или деловые расходы;

- Командировочные расходы;

- Расходы на питание и развлечения;

- Максимальная сумма отсрочки планов отсрочки вознаграждения государственных служащих;

- Вычет расходов на медицинское страхование самозанятых налогоплательщиков;

- Медицинские и стоматологические расходы;

- Аннуитеты;

- Медицинские сберегательные счета;

- Медицинское страхование, предоставляемое работодателем;

- Суммы, полученные работником по плану здоровья и несчастных случаев; и

- Взносы на квалифицированные программы обучения.

Дополнительную информацию см. в МДП 98-8, 02-11, 02-18, 07-4 и 09-21.

В последние годы было принято несколько федеральных законов, которые повлияли на налог на доходы физических лиц в штате Массачусетс. Совсем недавно вступил в силу (i) Федеральный закон о консолидированных ассигнованиях, сводное законодательство 2021 г., которое включает Закон о налоговых льготах в связи с COVID от 2020 г. и Закон о налоговых льготах для налогоплательщиков и стихийных бедствиях от 2020 г., и (ii) Американский план спасения. Закон 2021 г. привел к нескольким изменениям в налоге на доходы физических лиц в штате Массачусетс, включая (1) расширение федерального зачета по налогу на заработанный доход («EITC»), который влияет на расчет EITC в штате Массачусетс, (2) сроки включения в валовую доход от снятия средств с определенных пенсионных счетов, (3) исключение из валового дохода федеральных скидок на восстановление, (4) исключение из валового дохода от увольнений и выплат работодателем определенных студенческих ссуд, (5) исключение из валового дохода налога на детей кредиты, (6) сокращение периода амортизации для определенного жилого имущества, сдаваемого в аренду, с 40 до 30 лет, (7) учет списанных долгов и расходов, понесенных в соответствии с кредитами ГЧП, (8) учет расходов, оплачиваемых с использованием поступлений от кредитов на случай экономического ущерба, субсидий на облегчение бремени задолженности, выплачиваемых Администрацией малого бизнеса, грантов оператора закрытых заведений или грантов на возрождение ресторанов, (9) расширение ограничения на вычет вознаграждения руководителям, выплачиваемого публичными корпорациями, (10) временное разрешение для предприятий вычитать в качестве коммерческих расходов полную сумму стоимости еды и напитков, предоставляемых рестораном, (11) снижение порога вычета медицинских расходов для налогоплательщиков, которые указывают свои вычеты в своих декларациях по федеральному подоходному налогу, (12) изменения гибких механизмов расходов на здравоохранение и уход за иждивенцами, (13) увеличение суммы, которую предприятие может вычесть на продукты питания и напитки, (14) исключение из валового дохода пособий, предоставляемых добровольным пожарным и службам экстренной медицинской помощи, и (15) исключение из валового дохода некоторых страховых взносов COBRA.

Совсем недавно вступил в силу (i) Федеральный закон о консолидированных ассигнованиях, сводное законодательство 2021 г., которое включает Закон о налоговых льготах в связи с COVID от 2020 г. и Закон о налоговых льготах для налогоплательщиков и стихийных бедствиях от 2020 г., и (ii) Американский план спасения. Закон 2021 г. привел к нескольким изменениям в налоге на доходы физических лиц в штате Массачусетс, включая (1) расширение федерального зачета по налогу на заработанный доход («EITC»), который влияет на расчет EITC в штате Массачусетс, (2) сроки включения в валовую доход от снятия средств с определенных пенсионных счетов, (3) исключение из валового дохода федеральных скидок на восстановление, (4) исключение из валового дохода от увольнений и выплат работодателем определенных студенческих ссуд, (5) исключение из валового дохода налога на детей кредиты, (6) сокращение периода амортизации для определенного жилого имущества, сдаваемого в аренду, с 40 до 30 лет, (7) учет списанных долгов и расходов, понесенных в соответствии с кредитами ГЧП, (8) учет расходов, оплачиваемых с использованием поступлений от кредитов на случай экономического ущерба, субсидий на облегчение бремени задолженности, выплачиваемых Администрацией малого бизнеса, грантов оператора закрытых заведений или грантов на возрождение ресторанов, (9) расширение ограничения на вычет вознаграждения руководителям, выплачиваемого публичными корпорациями, (10) временное разрешение для предприятий вычитать в качестве коммерческих расходов полную сумму стоимости еды и напитков, предоставляемых рестораном, (11) снижение порога вычета медицинских расходов для налогоплательщиков, которые указывают свои вычеты в своих декларациях по федеральному подоходному налогу, (12) изменения гибких механизмов расходов на здравоохранение и уход за иждивенцами, (13) увеличение суммы, которую предприятие может вычесть на продукты питания и напитки, (14) исключение из валового дохода пособий, предоставляемых добровольным пожарным и службам экстренной медицинской помощи, и (15) исключение из валового дохода некоторых страховых взносов COBRA.