Содержание

Изменились правила определения коэффициента «бонус-малус»

Разбираемся в логике расчетов страховых компаний, чтобы избежать финансовых потерь

Коэффициент «бонус-малус» (КБМ) – одна из величин, используемых страховщиками для определения суммы, которую собственник автомобиля ежегодно должен выплачивать по договору ОСАГО.

Страховщики по ОСАГО не могут определять этот коэффициент самостоятельно. Он устанавливается Центральным Банком РФ. При этом КБМ не учитывается для КАСКО, где страховщики самостоятельно определяют сумму страховых платежей и порядок их расчета.

Как рассчитывается цена полиса ОСАГО?

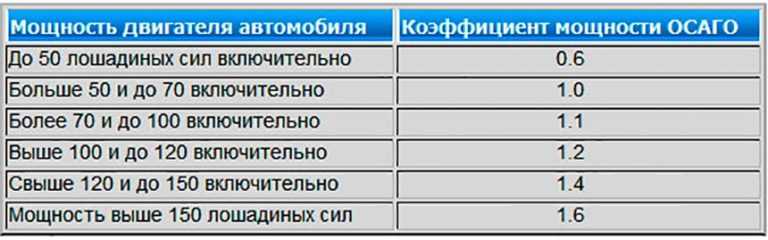

Расчет производится по формуле: ОСАГО = БЗ х КВС х КБМ.

БЗ (базовое значение) – это индивидуальные факторы использования транспортного средства, с которыми можно ознакомиться на сайте Российского союза автостраховщиков или узнать у представителей страховых компаний. КВС (возраст и стаж водителя) и КБМ (коэффициент «бонус-малус») в совокупности составляют понятие класса водителя. Он является важным показателем при расчете стоимости полиса ОСАГО.

Он является важным показателем при расчете стоимости полиса ОСАГО.

Зачем ввели коэффициент «бонус-малус»?

Страхуя ответственность водителей, страховщики несут риски, ведь человек, например, может попадать в ДТП слишком часто. Чтобы эти риски компенсировать и заодно побуждать граждан водить более аккуратно, был введен КБМ. Это система скидок для водителей, которые не попадают в аварии. При этом КБМ предусматривает увеличение страховых платежей для тех, у кого на счету много ДТП. Но это вовсе не наказание для неосторожных водителей. При ДТП страховщик несет значительные расходы, и увеличение суммы страховых платежей призвано их компенсировать.

Как рассчитывается КБМ?

Основная величина, используемая при расчете КБМ, – количество страховых возмещений, вне зависимости от их размера. Но считается, что после одного ДТП было выплачено одно возмещение, даже если их было больше, например, когда несколько пассажиров потребовали компенсации за вред, причиненный их здоровью.

При определении КБМ учитываются случаи возмещения с 1 апреля года, предшествующего расчету, до 31 марта года, в котором производится расчет. То есть в 2019 г. не будут приниматься во внимание возмещения по ДТП, которые были произведены в марте 2018 г. и ранее. Прежде КБМ рассчитывался иначе. Новые правила вступили в силу 1 апреля этого года.

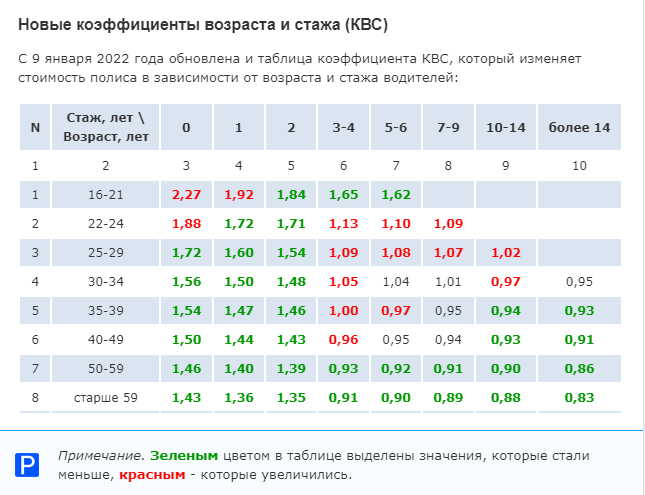

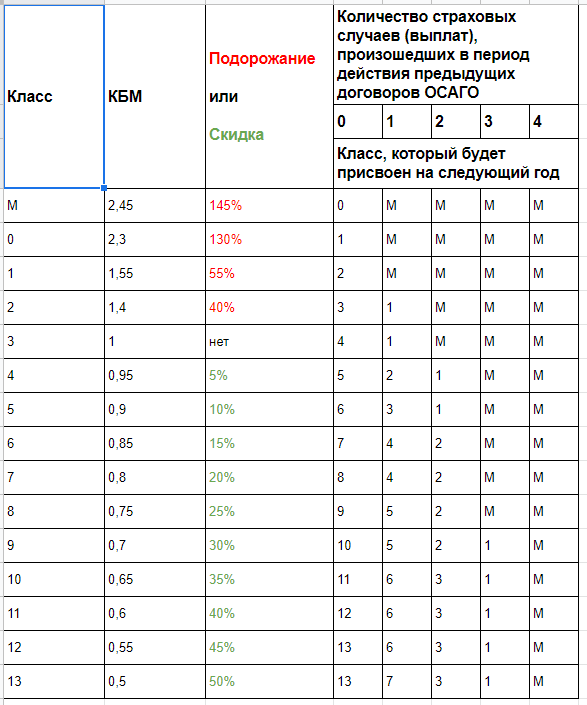

Когда водитель впервые оформляет ОСАГО, его КБМ равняется 1. Он оплачивает страхование в базовом размере. В следующем году его КБМ будет рассчитываться на основании количества страховых возмещений за прошедший год, а также предыдущего КБМ. Для расчета КБМ существуют специальные таблицы, содержащиеся в Указании Банка России1.

Для расчета КБМ необходимо знать количество страховых возмещений за предыдущий год.

|

№ п/п |

КБМ за предыдущий год |

КБМ за текущий год в зависимости от количества страховых возмещений |

||||

|---|---|---|---|---|---|---|

|

0 возмещений |

1 возмещение |

2 возмещения |

3 возмещения |

больше 3 возмещений |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

2 |

2,45 |

2,3 |

2,45 |

2,45 |

2,45 |

2,45 |

|

3 |

2,3 |

1,55 |

2,45 |

2,45 |

2,45 |

2,45 |

|

4 |

1,55 |

1,4 |

2,45 |

2,45 |

2,45 |

2,45 |

|

5 |

1,4 |

1 |

1,55 |

2,45 |

2,45 |

2,45 |

|

6 |

1 |

0,95 |

1,55 |

2,45 |

2,45 |

2,45 |

|

7 |

0,95 |

0,9 |

1,4 |

1,55 |

2,45 |

2,45 |

|

8 |

0,9 |

0,85 |

1 |

1,55 |

2,45 |

2,45 |

|

9 |

0,85 |

0,8 |

0,95 |

1,4 |

2,45 |

2,45 |

|

10 |

0,8 |

0,75 |

0,95 |

1,4 |

2,45 |

2,45 |

|

11 |

0,75 |

0,7 |

0,9 |

1,4 |

2,45 |

2,45 |

|

12 |

0,7 |

0,65 |

0,9 |

1,4 |

1,55 |

2,45 |

|

13 |

0,65 |

0,6 |

0,85 |

1 |

1,55 |

2,45 |

|

14 |

0,6 |

0,55 |

0,85 |

1 |

1,55 |

2,45 |

|

15 |

0,55 |

0,5 |

0,85 |

1 |

1,55 |

2,45 |

|

16 |

0,5 |

0,5 |

0,8 |

1 |

1,55 |

2,45 |

Если страховые возмещения по вине водителя не выплачивались, то КБМ понижается. Сумма страховых взносов становится для водителя меньше. Это правило можно разобрать на примере.

Сумма страховых взносов становится для водителя меньше. Это правило можно разобрать на примере.

Предположим, что водитель в 2019 г. впервые оформляет ОСАГО. Его КБМ равен 1. Он уплачивает базовые страховые взносы. За год по его вине было выплачено одно страховое возмещение. С 1 апреля 2020 г. его КБМ составит 1,55. Он должен будет выплачивать страховые платежи в полуторном размере. Если за этот год он не попадет в ДТП, то его КБМ с 1 апреля 2021 г. станет 1,4. Сумма платежей уменьшится.

Минимальный размер КБМ составляет 0,5. То есть при безупречном вождении человек платит только половину базовой суммы. Максимальный КБМ составляет 2,45.

Как рассчитывается КБМ, если в страховку включено несколько человек?

С 9 января этого года в правила определения КБМ были внесены изменения, и расчет коэффициента на 1 апреля был произведен по-новому. Так, изменения коснулись случаев, когда в страховку включено несколько человек. Если договор ОСАГО заключен с несколькими водителями, то общий коэффициент «бонус-малус» равен максимальному КБМ, который был рассчитан для каждого страхователя отдельно. Если договор заключен в отношении неограниченного круга лиц, то КБМ всегда равен 1. По ранее действовавшим правилам коэффициент определялся на основании КБМ собственника автомобиля.

Если договор заключен в отношении неограниченного круга лиц, то КБМ всегда равен 1. По ранее действовавшим правилам коэффициент определялся на основании КБМ собственника автомобиля.

Как узнать свой КБМ?

Сведения о КБМ каждого водителя и его классе содержатся в Автоматизированной информационной системе ОСАГО (АИС ОСАГО), ведение которой осуществляет Российский союз автостраховщиков. Эти сведения открыты, и их может получить любой желающий. Например, их можно запросить в АИС ОСАГО, если необходимо проверить свои данные или оформить договор ОСАГО в отношении нескольких лиц, для чего потребуется их КБМ.

Проверить свой КБМ можно на официальном сайте РСА.

Что делать, если не получилось узнать КБМ?

Как показывает практика, при использовании АИС ОСАГО у водителей периодически возникают затруднения. Часто человеку не удается получить сведения из-за ошибочно введенных данных. При проверке КБМ необходимо использовать данные именно из страхового полиса, так как они могут расходиться с теми, что указаны в паспорте транспортного средства.

Как быть, если КБМ рассчитан неверно?

Ошибка в расчете КБМ повлияет на размер страховых платежей. В таком случае нужно подать в Российский союз автостраховщиков заявление об исправлении сведений, содержащихся в АИС ОСАГО.

Перед этим необходимо запросить у своего страховщика информацию о страховых возмещениях за предыдущий год. Эти сведения или письменный отказ в их предоставлении нужно приложить к заявлению. В заявлении должны быть указаны данные водителя: Ф.И.О., дата рождения, серия и номер водительского удостоверения и полиса ОСАГО. Претензия может быть направлена обычной почтой или на адрес электронной почты, указанный на сайте РСА.

В случае отказа в изменении КБМ водитель может подать в суд исковое заявление. В суде можно использовать документы, которые ранее были получены у страховщика для подачи заявления в РСА. Также нужно будет предоставить полис ОСАГО и справки о ДТП за предыдущий год.

Стоит иметь в виду, что соблюдение претензионного порядка не является обязательным. То есть водитель может сразу обращаться в суд без подачи заявления в Российский союз автостраховщиков. Однако порой направление претензии в РСА является более целесообразным, так как это позволяет сэкономить время и средства.

То есть водитель может сразу обращаться в суд без подачи заявления в Российский союз автостраховщиков. Однако порой направление претензии в РСА является более целесообразным, так как это позволяет сэкономить время и средства.

1 Указание Банка России от 4 декабря 2018 г. № 5000-У «О предельных размерах базовых ставок страховых тарифов (их минимальных и максимальных значений, выраженных в рублях), коэффициентах страховых тарифов, требованиях к структуре страховых тарифов, а также порядке их применения страховщиками при определении страховой премии по договору обязательного страхования гражданской ответственности владельцев транспортных средств».

Покупка ОСАГО по адресу из временной регистрации может стать «подарком» страховщику

При покупке полиса ОСАГО нельзя указывать адрес из свидетельства о регистрации по месту пребывания. Если «временный» адрес даст клиенту экономию на премии, страховщики имеют право аннулировать полис без возврата денег.

05.10.2021

09:25

Обнаружен очередной «нюанс» при покупке полиса ОСАГО. Фото pbs.twimg.com.

Территорию преимущественного использования авто нужно указывать только из ПТС, СТС или паспорта гражданина.

В раздел «Народный топ» АСН в сентябре 2021 г. поступило несколько жалоб клиентов «АльфаСтрахования», в которых потребители жаловались на одностороннее расторжение договоров ОСАГО (при этом премию страховщик вправе оставить себе по п. 1.16 правил ОСАГО).

Клиенты при заполнении данных указали территорию использования ТС не из паспорта гражданина РФ, а из свидетельства о временной регистрации (регистрации по месту пребывания гражданина). Единичная жалоба с упоминанием временной регистрации есть и в отношении «Согласия».

Болевые точки ОСАГО: борьба с убыточностью договоров с юрлицами, решение проблем с доступностью станут темой панельной дискуссии на Седьмом ежегодном «Форуме лидеров страхового рынка». 24 ноября 2021 г. Принять участие

24 ноября 2021 г. Принять участие

Регистрация по месту пребывания (временная регистрация) оформляется, если гражданин проживает более трёх месяцев в ином жилом помещении, чем его основное место жительства (постановление Правительства №713).

В одном из отзывов потребитель заявил, что данные из паспорта и свидетельства о регистрации равнозначны. Но выяснилось, что это не так.

«Временная регистрация не входит в перечень документов, по которым рассчитывается территориальный коэффициент преимущественного использования ТС. К сожалению, оснований для восстановления полиса у нас нет», — в частности, сообщается в одном из ответов клиентам.

ЦБ в этот раз поддержал страховщиков

Территория преимущественного использования ТС определяется для физлиц исходя из места жительства собственника авто, указанного в паспорте транспортного средства (ПТС) или свидетельстве о регистрации ТС, либо в паспорте гражданина (подп. «а» п. 3 ст. 9 закона об ОСАГО), указано в ответе Банка России АСН.

3 ст. 9 закона об ОСАГО), указано в ответе Банка России АСН.

«Применение коэффициента КТ на основании иных документов, в том числе на основании свидетельства о временной регистрации/свидетельства о регистрации по месту пребывания, не предусмотрено», — согласились представители регулятора, тем самым подтвердив правоту страховщиков в данном вопросе.

Свидетельство о регистрации по месту пребывания не является одним из документов, необходимых для заключения договора ОСАГО, а сама регистрация по месту пребывания не приравнивается к регистрации по месту жительства, указываемой в паспорте гражданина, объясняется в ответе Банка России.

«В случае, если у страховщика имелась возможность проверить документы на этапе заключения договора ОСАГО, данное обстоятельство не может являться основанием для его одностороннего расторжения страховщиком», — сделали оговорку представители ЦБ.

Таким образом, если на сайте страховщика из выпадающего списка типов документов можно выбрать свидетельство о временной регистрации, то в таких случаях можно попытаться указать данные из свидетельства. При этом нужно убедиться, что данная строка относится к заполнению данных о территории преимущественного использования ТС.

При этом нужно убедиться, что данная строка относится к заполнению данных о территории преимущественного использования ТС.

Или если при покупке ОСАГО у сотрудника страховой или агента есть возможность заполнить отдельное заявление (или иной документ) об указании адреса из свидетельства.

Примерно так можно истолковать ответ ЦБ. По умолчанию же адрес должен записываться только из паспорта (или ПТС, СТС), даже если автовладелец долгое время не живёт по месту основной регистрации.

Убыточность в зависимости от региона может различаться в разы

Начальник управления продукт-менеджмента и маркетинга СК «МАКС» Евгений Попков объяснил АСН логику страховщиков: «Дело в том, что коэффициент территории, несмотря на определённые несовершенства механизма его определения, имеет существенное значение для оценки степени страхового риска. Убыточность в зависимости от региона проживания собственника транспортного средства может отличаться в разы. Поэтому страховщики не могут игнорировать корректность сведений, указанных в заявлении на страхование в части идентификации территории преимущественного использования ТС, так как это принципиальный вопрос рентабельности бизнеса», — перечислил Евгений Попков.

«АльфаСтрахование» и «Согласие» на момент публикации не предоставили ответ АСН. Остальные страховщики также воздержались от раскрытия информации о статистике расторжений по данной причине. При этом несколько собеседников рассказали, что, с одной стороны, это законное основание для расторжения, если данные позволили клиенту сэкономить на полисе. С другой стороны, они оговорились, что позиция ЦБ по данному вопросу им не совсем ясна.

Ранее Банк России опубликовал информационное письмо страховщикам о том, что автолюбители при покупке полиса ОСАГО могут указывать адрес регистрации по паспорту гражданина РФ.

По теме:

ЦБ: страховщики не имеют права расторгать ОСАГО из-за разночтений адреса в паспорте и СТС

Письмо Банка России: страховщики не имеют права расторгать ОСАГО из-за разночтений адреса в паспорте и СТС

Ещё одна боль в ОСАГО: страховщики расторгают договоры и не возвращают клиентам деньги

Подвох в европротоколе: впишешь любую вещь (кроме авто) — останешься без выплаты

Читайте новости АСН

в Телеграм-канале

2021 Калькулятор рынка медицинского страхования

Приведенные ниже часто задаваемые вопросы призваны помочь вам понять этот калькулятор. Более подробные вопросы и ответы о подписке на страховое покрытие доступны на странице часто задаваемых вопросов о реформе здравоохранения.

Более подробные вопросы и ответы о подписке на страховое покрытие доступны на странице часто задаваемых вопросов о реформе здравоохранения.

Куда я могу обратиться за помощью, чтобы понять, как на меня повлияет закон о реформе здравоохранения?

Если у вас есть вопросы о том, как закон о реформе здравоохранения повлияет на вас и ваши варианты страхования, перейдите на сайт Healthcare.gov или обратитесь в справочный центр по телефону 1-800-318-259.6, если у вас есть вопросы, на которые нет ответа на их веб-сайте. Вы также можете обратиться в офис Consumer Assistance Program, Exchange или Medicaid вашего штата с вопросами о правах на участие и регистрации.

KFF — это , а не , способный предоставить индивидуальные консультации по вариантам страхования. Тем не менее, мы предоставляем ответы на ряд часто задаваемых вопросов ниже, а также более подробные вопросы и ответы на нашей странице часто задаваемых вопросов о реформе здравоохранения.

Мне трудно просмотреть или понять мои результаты. Что я должен делать?

Возможно, вы используете старую версию Internet Explorer или Firefox. Попробуйте обновить веб-браузер до более новой версии. Не знаете, какую версию браузера вы используете? Проверьте здесь для IE или здесь для Firefox. Если у вас по-прежнему возникают технические проблемы с Калькулятором после обновления браузера, обратитесь в KFF.

Обратите внимание, что мы , а не , и мы можем предоставить индивидуальный совет или помощь в понимании ваших результатов. Если у вас есть дополнительные вопросы, мы предлагаем вам связаться с Healthcare.gov или с рынком медицинского страхования вашего штата для получения дополнительной информации.

Калькулятор обновлен на 2021 год?

Да, калькулятор теперь показывает страховые взносы на 2021 год во всех штатах.

Предоставляет ли калькулятор окончательные результаты того, что я буду платить?

Нет. Калькулятор предназначен для того, чтобы показать вам примерную сумму, которую вы можете заплатить, и размер финансовой помощи, на которую вы можете иметь право, если вы приобретете страховое покрытие через Health Insurance Marketplace. Чтобы узнать, имеете ли вы право на финансовую помощь, и зарегистрироваться, вы должны обратиться в Healthcare.gov, на рынок медицинского страхования вашего штата или в офис программы Medicaid.

Калькулятор предназначен для того, чтобы показать вам примерную сумму, которую вы можете заплатить, и размер финансовой помощи, на которую вы можете иметь право, если вы приобретете страховое покрытие через Health Insurance Marketplace. Чтобы узнать, имеете ли вы право на финансовую помощь, и зарегистрироваться, вы должны обратиться в Healthcare.gov, на рынок медицинского страхования вашего штата или в офис программы Medicaid.

Хотя Калькулятор рынка медицинского страхования основан на фактических взносах по планам, проданным в вашем регионе, существует несколько причин, по которым результаты вашего калькулятора могут не соответствовать фактической сумме налогового кредита. Например, калькулятор полностью полагается на информацию, которую вы вводите, тогда как Marketplace может рассчитать ваш модифицированный скорректированный валовой доход (MAGI) как другую сумму или может сверить ваш доход с данными за предыдущий год.

Обновлен ли калькулятор с учетом изменений, внесенных в соответствии с Законом об американских планах спасения (ARP) от 2021 г. (помощь при COVID-19) ?

(помощь при COVID-19) ?

Да, калькулятор оценивает, сколько вы можете заплатить, и сумму финансовой помощи, которую вы получите в соответствии с Законом об американских планах спасения (ARP), законом о помощи в связи с COVID-19, принятым в марте 2021 года. Если вы получаете пособие по безработице в течение 2021 года, см. часто задаваемые вопросы ниже.

Как действуют субсидии на медицинское страхование?

Субсидии — это финансовая помощь от федерального правительства, которая поможет вам оплатить медицинское страхование или уход. Сумма помощи, которую вы получаете, определяется вашим доходом и размером семьи. На Marketplace доступны два типа субсидий на медицинское страхование: премиальный налоговый кредит и субсидия на участие в расходах .

Налоговая скидка помогает снизить ежемесячные расходы на страховые взносы. Эта субсидия доступна для людей с семейным доходом выше 100 % от уровня бедности, которые покупают покрытие через рынок медицинского страхования. Этим лицам и семьям придется платить не более 0 – 8,5 % своего дохода за страховой взнос среднего уровня («серебряный»). Все, что выше этого, оплачивается государством. Сумма вашего налогового кредита основана на цене серебряного плана в вашем регионе, но вы можете использовать свой премиальный налоговый кредит для покупки любого плана Marketplace, включая планы Bronze, Gold и Platinum (эти различные типы планов описаны ниже). ). Вы можете выбрать оплату налогового кредита непосредственно страховой компании, чтобы платить меньше каждый месяц, или вы можете подождать, чтобы получить налоговый кредит единовременно, когда будете платить налоги в следующем году. Ответы на часто задаваемые вопросы KFF содержат дополнительную информацию о том, как работают налоговые льготы на страховые взносы.

Этим лицам и семьям придется платить не более 0 – 8,5 % своего дохода за страховой взнос среднего уровня («серебряный»). Все, что выше этого, оплачивается государством. Сумма вашего налогового кредита основана на цене серебряного плана в вашем регионе, но вы можете использовать свой премиальный налоговый кредит для покупки любого плана Marketplace, включая планы Bronze, Gold и Platinum (эти различные типы планов описаны ниже). ). Вы можете выбрать оплату налогового кредита непосредственно страховой компании, чтобы платить меньше каждый месяц, или вы можете подождать, чтобы получить налоговый кредит единовременно, когда будете платить налоги в следующем году. Ответы на часто задаваемые вопросы KFF содержат дополнительную информацию о том, как работают налоговые льготы на страховые взносы.

Субсидии по разделению расходов (также называемые «снижениями по разделению расходов») помогут вам покрыть ваши расходы при использовании медицинских услуг, например при посещении врача или госпитализации. Эти субсидии доступны только для людей, приобретающих собственную страховку, которые зарабатывают от 100% до 250% от уровня бедности (расширенные субсидии разделения затрат доступны для коренных американцев с несколько более высоким уровнем дохода). Если вы имеете право на субсидию с разделением затрат, вам необходимо подписаться на серебряный план, чтобы воспользоваться ею. В отличие от премиального налогового кредита (который можно использовать для других «металлических уровней»), субсидии с разделением затрат работают только с серебряными планами. При субсидии с разделением затрат вы по-прежнему платите по той же низкой ежемесячной ставке серебряного плана, но вы также платите меньше, когда идете к врачу или лечитесь в больнице, чем в противном случае.

Эти субсидии доступны только для людей, приобретающих собственную страховку, которые зарабатывают от 100% до 250% от уровня бедности (расширенные субсидии разделения затрат доступны для коренных американцев с несколько более высоким уровнем дохода). Если вы имеете право на субсидию с разделением затрат, вам необходимо подписаться на серебряный план, чтобы воспользоваться ею. В отличие от премиального налогового кредита (который можно использовать для других «металлических уровней»), субсидии с разделением затрат работают только с серебряными планами. При субсидии с разделением затрат вы по-прежнему платите по той же низкой ежемесячной ставке серебряного плана, но вы также платите меньше, когда идете к врачу или лечитесь в больнице, чем в противном случае.

Для получения дополнительной информации прочтите приведенный ниже вопрос об актуарной стоимости. Если у вас есть более конкретные вопросы о вашей субсидии, вы можете просмотреть наши страницы часто задаваемых вопросов или связаться с помощником или навигатором через Healthcare. gov или Marketplace вашего штата.

gov или Marketplace вашего штата.

Что входит в доход домохозяйства? Как я узнаю, что ввести для моего дохода?

Калькулятор рынка медицинского страхования позволяет ввести доход домохозяйства в долларах на 2021 год или в процентах от федерального уровня бедности. Семейный доход включает доходы лица, которое платит налоги, супруга и, в некоторых случаях, детей, которые в налоговых декларациях называются иждивенцами. Для целей калькулятора вы должны ввести наиболее вероятное предположение о том, каким будет ваш доход в 2021 году.

Когда вы зайдете на сайт Healthcare.gov или на веб-сайт рынка медицинского страхования вашего штата, вам будут предложены шаги по расчету дохода вашей семьи на основе заработной платы, процентов, дивидендов, социального обеспечения и некоторых других источников дохода. Право на получение премиальных налоговых льгот основано на модифицированном скорректированном валовом доходе вашей семьи или MAGI. В вашей последней налоговой декларации будет указан скорректированный валовой доход (AGI). Для многих людей MAGI равен или очень близок к скорректированному валовому доходу. MAGI изменяет ваш скорректированный валовой доход, добавляя любые необлагаемые налогом пособия по социальному обеспечению, которые вы можете получать, любые не облагаемые налогом проценты, которые вы можете зарабатывать, и любой ваш доход за границей, который был исключен из вашего дохода для целей налогообложения. В расчет не входят доходы от подарков, наследства, дополнительный доход от обеспечения (SSI) и некоторые другие источники дохода. Дополнительную информацию см. здесь.

Как отмечалось выше, если вы получаете пособие по безработице в какой-либо момент 2021 года, доход вашей семьи выше 133 % федерального уровня бедности не будет учитываться при расчете вашего права на получение рыночных субсидий в 2021 году. Для 2021 года пособия 133 % уровня бедности составляет 16 971 доллар США на одного человека и 34 846 долларов США на семью из 4 человек, за исключением Аляски и Гавайев, где действуют разные нормы бедности.

Каков федеральный уровень бедности?

Федеральный уровень бедности зависит от размера семьи. Для охвата Marketplace в 2021 году использованный уровень бедности составляет 12 760 долларов США для одного взрослого и 26 200 долларов США для семьи из 4 человек.

Что такое Medicaid? Как это связано с финансовой помощью через рынок медицинского страхования?

Medicaid — это комплексная бесплатная программа медицинского страхования (предлагаемая в рамках партнерства между штатами и федеральным правительством) для людей с ограниченным доходом. Право на участие в программе Medicaid зависит от вашего текущего дохода (по сравнению с правом на получение рыночных субсидий, которое основано на вашем предполагаемом общем годовом доходе на 2021 год). Программы Medicaid варьируются от штата к штату, но большинство медицинских услуг покрываются за небольшую плату или бесплатно. Если вы имеете право на участие в Medicaid, вы не имеете права на получение субсидий на Marketplace и вместо этого должны зарегистрироваться в Medicaid.

В результате ACA у штатов есть возможность расширить право на участие в программе Medicaid для взрослых с доходом ниже 138 % от уровня бедности. (Дети в семьях с еще более высоким доходом имеют право на Medicaid или Программу медицинского страхования детей (CHIP) в каждом штате.) В настоящее время 39 штатов (включая округ Колумбия) приняли расширение Medicaid, а 12 штатов не приняли расширение. Если вы взрослый человек, проживающий в штате, в котором программа Medicaid не расширена, и вы ожидаете, что ваш доход будет не ниже уровня бедности, вы можете иметь право на получение субсидий через Healthcare.gov. Если вы ожидаете, что ваш доход в следующем году будет ниже прожиточного минимума, возможно, вы не имеете права на помощь через Marketplace. Тем не менее, возможно, что вы по-прежнему можете претендовать на Medicaid в соответствии с критериями приемлемости вашего штата, особенно если ваш доход очень ограничен и у вас есть дети, вы беременны или имеете инвалидность.

Калькулятор рынка медицинского страхования учитывает, приняло ли ваше государство решение о расширении Medicaid, поэтому вы можете использовать этот инструмент для оценки своего права на участие в программе Medicaid. Опять же, имейте в виду, что даже если ваш штат не расширил программу Medicaid, вы или некоторые члены вашей семьи все еще можете иметь право на участие в программе Medicaid. Чтобы узнать, имеете ли вы право на участие в программе Medicaid, свяжитесь с Healthcare.gov, Marketplace вашего штата или офисом программы Medicaid вашего штата для получения информации о соответствии требованиям и регистрации.

Опять же, имейте в виду, что даже если ваш штат не расширил программу Medicaid, вы или некоторые члены вашей семьи все еще можете иметь право на участие в программе Medicaid. Чтобы узнать, имеете ли вы право на участие в программе Medicaid, свяжитесь с Healthcare.gov, Marketplace вашего штата или офисом программы Medicaid вашего штата для получения информации о соответствии требованиям и регистрации.

Если я имею право на участие в программе Medicare, могу ли я зарегистрироваться в Marketplace?

Нет, вы не можете подписаться на новое покрытие Marketplace, если вы имеете право на участие в программе Medicare. Большинство людей в возрасте 65 лет и старше имеют право на Medicare, программу медицинского страхования, проводимую федеральным правительством. Если вы имеете право на участие в программе Medicare, даже если вы не решили регистрироваться в программе Medicare, вы не сможете приобрести страховое покрытие Marketplace.

При использовании Калькулятора рынка медицинского страхования, если некоторые члены вашей семьи имеют право на участие в программе Medicare, а другие нет, вы должны указать полный размер своей семьи (включая тех, кто имеет право на участие в программе Medicare) в вопросе № 5. В следующем вопросе (№6) укажите только тех членов семьи, которые подписываются на страховое покрытие Marketplace (не вводите взрослых, имеющих право на участие в программе Medicare, в вопросе №6).

В следующем вопросе (№6) укажите только тех членов семьи, которые подписываются на страховое покрытие Marketplace (не вводите взрослых, имеющих право на участие в программе Medicare, в вопросе №6).

Если вы старше 65 лет, но еще не имеете права на участие в программе Medicare из-за иммиграционного статуса, вы можете иметь право на страховое покрытие Marketplace. Вы можете использовать Калькулятор рынка медицинского страхования, введя свой возраст 64 года.

Влияет ли мой возраст или состояние здоровья на сумму, которую я плачу за медицинское страхование?

В результате ACA страховые компании не могут отказать вам в страховом покрытии или заставить вас платить больше за ваше медицинское страхование в зависимости от вашего здоровья.

В большинстве штатов пожилые люди по-прежнему будут платить за медицинское страхование больше, чем молодые люди. ACA требует, чтобы с лиц в возрасте 64 лет и старше можно было взимать плату не более чем в 3 раза больше, чем с 21-летнего. На детей в возрасте до 21 года страховые взносы немного ниже, а семьям с более чем тремя детьми в возрасте до 21 года будут взиматься страховые взносы не более чем за трех детей.

На детей в возрасте до 21 года страховые взносы немного ниже, а семьям с более чем тремя детьми в возрасте до 21 года будут взиматься страховые взносы не более чем за трех детей.

Вермонт и Нью-Йорк в настоящее время – единственные штаты, которые запрещают возрастной рейтинг; в этих штатах страховые взносы одинаковы для взрослых независимо от возраста. Если вы живете в одном из этих штатов, Health Insurance MarketplaceCalculator рассчитает ваши страховые взносы в соответствии с правилами вашего штата.

Влияет ли мое место жительства на сумму, которую я плачу за медицинское страхование?

Да. Стоимость медицинского страхования (ваш ежемесячный взнос) сильно различается в зависимости от штата и даже в пределах одного региона. Это связано с несколькими факторами, такими как стоимость жизни и стоимость медицинских услуг в вашем районе.

Ваш налоговый вычет на страховые взносы привязан к стоимости страховки в вашем районе. Если вы живете в районе с высокими затратами, вы можете иметь право на получение большей финансовой помощи.

Страховые взносы в калькуляторе Health Insurance Marketplace — это фактические страховые взносы в вашем регионе. Однако возможно, что некоторые планы могут быть недоступны в вашем конкретном почтовом индексе или округе. По этой причине вы можете получить несколько иные результаты, когда подаете заявку на получение субсидий через Healthcare.gov или Marketplace вашего штата.

Если я употребляю табак, может ли это повлиять на размер моей медицинской страховки?

Да, в большинстве штатов страховщики могут взимать с людей, употребляющих табак, более высокую страховую премию (это называется «табачная надбавка»). В настоящее время только шесть штатов (Калифорния, Массачусетс, Нью-Джерси, Нью-Йорк, Род-Айленд и Вермонт) и округ Колумбия не разрешают частным планам медицинского страхования взимать более высокие страховые взносы с людей, употребляющих табак; и несколько других штатов ограничивают надбавки на табачные изделия до уровня менее 50 %.

В соответствии с ACA частные страховые компании могут взимать с потребителей табака не более чем на 50% больше в месяц, чем те, кто не употребляет табак. В законе о здравоохранении также четко указано, что финансовая помощь через рынок медицинского страхования не может быть использована для покрытия части страхового взноса, связанного с надбавкой за табачные изделия.

В законе о здравоохранении также четко указано, что финансовая помощь через рынок медицинского страхования не может быть использована для покрытия части страхового взноса, связанного с надбавкой за табачные изделия.

Калькулятор рынка медицинского страхования , а не корректирует ваши результаты в зависимости от употребления табака, поскольку надбавки на табачные изделия довольно сильно различаются от плана к плану. Даже в тех штатах, где это разрешено, некоторые страховщики предпочитают не взимать более высокие цены с потребителей табака или взимать относительно низкие надбавки. По этой причине калькулятор предупреждает вас, когда вы можете столкнуться с более высокими ценами, но чтобы узнать свои истинные затраты, вам нужно будет зайти на Healthcare.gov или на Marketplace вашего штата.

Что такое Бронзовый и Серебряный планы?

Когда вы покупаете покрытие на рынке медицинского страхования, вы можете выбрать один из четырех уровней покрытия: бронзовый, серебряный, золотой и платиновый. Уровни основаны на том, какую финансовую защиту предлагают вам планы, когда вы заболеваете или нуждаетесь в медицинской помощи.

Уровни основаны на том, какую финансовую защиту предлагают вам планы, когда вы заболеваете или нуждаетесь в медицинской помощи.

Планы

Bronze будут иметь самые низкие ежемесячные взносы, но самые высокие франшизы, доплаты и другое разделение затрат. Если вы заболеете или попадете в аварию, ваша доля покрываемых медицинских счетов, которую вам придется оплачивать из собственного кармана, будет выше из-за более высокой доли участия в расходах. Серебряные планы обеспечивают более высокий уровень защиты и предполагают более высокие ежемесячные страховые взносы, но, как правило, имеют несколько меньшие франшизы и другие виды участия в расходах, а это означает, что вы, скорее всего, будете платить меньше из своего кармана при получении медицинской помощи. В тарифных планах Gold и Platinum самые высокие ежемесячные платежи, но самая низкая доля затрат, поэтому у вас меньше дополнительных расходов на оплату покрываемых услуг.

Калькулятор рынка медицинского страхования показывает стоимость серебряных и бронзовых планов в вашем регионе. Серебряные планы важны, потому что они используются в качестве «эталона» для расчета размера помощи, на которую вы имеете право. Серебряный премиальный тариф, указанный в калькуляторе, является вторым по стоимости серебряным планом в вашем регионе.

Серебряные планы важны, потому что они используются в качестве «эталона» для расчета размера помощи, на которую вы имеете право. Серебряный премиальный тариф, указанный в калькуляторе, является вторым по стоимости серебряным планом в вашем регионе.

Калькулятор рынка медицинского страхования также покажет вам стоимость самого дешевого бронзового плана в вашем районе. Бронзовые планы — это самый низкий уровень покрытия, который требуется большинству людей в соответствии с законом о здравоохранении. Если план Bronze по-прежнему недоступен для вас даже после получения финансовой помощи или если вам меньше 30 лет, вы можете приобрести план Catastrophic. Калькулятор подскажет, когда вам может быть предложено страховое покрытие на случай катастроф. Премиальные налоговые льготы не могут быть применены к планам экстренного медицинского обслуживания.

Для получения дополнительной информации о разнице между бронзовыми и серебряными планами см. вопрос об актуарной стоимости ниже.

Какие у меня есть варианты, если у меня есть медицинское страхование по месту работы?

В большинстве планов медицинского страхования на рабочем месте работодатель оплачивает часть ваших ежемесячных или годовых расходов (взносы). Как правило, люди, которые имеют право на медицинское страхование по своей работе, не могут получить финансовую помощь через Marketplaces.

Однако, если страховое покрытие вашего работодателя либо недоступно по цене, либо не соответствует требованию «минимальной стоимости» закона о здравоохранении, вы можете иметь право на финансовую помощь для покупки через Marketplace. «Минимальная стоимость» означает, что ваш план работодателя оплачивает не менее 60% от общей стоимости медицинских услуг. Ваш работодатель может сообщить вам, соответствует ли предлагаемый план страхования минимальной стоимости. Он также может предоставить вам информацию, чтобы определить, считается ли план доступным для вас.

При использовании Калькулятора рынка медицинского страхования вы можете ответить «Нет» на вопрос № 4, если страховое покрытие вашего работодателя недоступно или не соответствует требованиям минимальной стоимости.

Что такое актуарная стоимость и как она влияет на сумму, которую я плачу за страхование и медицинское обслуживание?

Несмотря на то, что медицинская страховка может оплачивать большую часть покрываемых медицинских услуг, вы, как правило, все равно оплачиваете часть расходов, когда идете к врачу или лечитесь в больнице. Актуарная стоимость — это процент от общих покрываемых медицинских расходов, которые оплачиваются страховой компанией в среднем для типичного населения. Чем выше актуарная стоимость, тем большую финансовую защиту план может предложить вам, когда вы заболеете или вам понадобится медицинская помощь.

Например, если актуарная стоимость плана составляет 70 %, то страховая компания оплатит около 70 % общих медицинских расходов для всех, на кого распространяется этот план. Вместе вы и все участники плана оплатите оставшиеся 30% от общей суммы счетов. Это не означает, что вы лично будете оплачивать 30% ваших расходов. Скорее, это среднее значение для всех участников плана. Ваши собственные расходы будут существенно отличаться от этой суммы, в зависимости от того, насколько тщательно вы пользуетесь услугами.

Ваши собственные расходы будут существенно отличаться от этой суммы, в зависимости от того, насколько тщательно вы пользуетесь услугами.

Хотя актуарная стоимость не говорит вам точно, сколько вы будете платить, ее понимание может помочь вам выбрать, какой уровень плана подходит для ваших потребностей в области здравоохранения. Планы Bronze, которые представляют собой самый низкий уровень покрытия, предлагаемый на рынке, имеют актуарную стоимость около 60%. Bronzeplans будет иметь низкие ежемесячные страховые взносы, но если вы заболеете или попадете в аварию, вы будете платить больше по медицинским счетам. Планы Silverplan несколько более защищены с финансовой точки зрения и имеют актуарную стоимость около 70%. Планы GoldandPlatinum имеют самые высокие ежемесячные платежи, но они также обеспечивают наибольшую защиту, если вы заболели или нуждаетесь в серьезном медицинском обслуживании: их актуарная стоимость составляет около 80% и 90% соответственно. После того, как вы выберете, какой уровень покрытия вам подходит, вы сможете сравнить планы аналогичной стоимости.

Если ваш доход очень ограничен, вы можете претендовать на субсидию на участие в расходах, если вы подпишетесь на серебряный план (эти субсидии более подробно описаны выше). При субсидии на разделение затрат вы по-прежнему будете платить такую же низкую надбавку, как и в плане Silver, но этот план будет изменен, чтобы сократить отчисления и другие доли участия в расходах до уровней, более близких к тем, которые можно найти в планах Gold или Platinum. Обычно актуарная стоимость серебряных планов составляет 70 %, но с учетом субсидии на участие в расходах актуарная стоимость ваших серебряных планов будет варьироваться от 73 % до 94% (в зависимости от вашего дохода). Это означает, что вы, скорее всего, будете платить меньше, когда пойдете к врачу или в больницу, чем в противном случае с серебряным планом.

Калькулятор рынка медицинского страхования оценивает, можете ли вы иметь право на получение субсидии на основе затрат. Если вы, вероятно, имеете право на субсидию с разделением затрат, калькулятор также покажет актуарную стоимость вашего серебряного плана.

Предыдущие версии калькулятора

2020 Калькулятор

2020 Калькулятор рынка медицинских услуг

2019 Calculator

2019 Calculadora del Mercado de Seguros Médicos

2018 Calculator

2018 Calculadora del Mercado de Seguros Médicos

2017 Calculator

2016 Calculator

2015 Calculator

2014 Calculator

How to estimate your expected income and count household members

Start HereArrow Вправо

- Стрелка вправоСоздать учетную запись

- Стрелка вправоПросмотреть планы и цены

- Стрелка вправоВы сэкономите?

Как рассчитать ожидаемый доход

Когда вы заполняете заявление на медицинское страхование и используете некоторые инструменты на этом веб-сайте, вам необходимо рассчитать ожидаемый доход. Две важные вещи, которые необходимо знать:

Как оценить ожидаемый доход

Шаг 1. Начните с

скорректированного валового дохода (AGI) вашей семьи

Ваш общий (или «валовой») доход за налоговый год, минус некоторые корректировки, которые вам разрешено делать. Корректировки включают отчисления на обычные взносы IRA, проценты по студенческому кредиту и многое другое. Скорректированный валовой доход указывается в форме IRS 1040, строка 11.

Корректировки включают отчисления на обычные взносы IRA, проценты по студенческому кредиту и многое другое. Скорректированный валовой доход указывается в форме IRS 1040, строка 11.

из вашей последней федеральной налоговой декларации.

Нет недавнего AGI? См. другой способ оценки вашего дохода.

Шаг 2. Добавьте следующие виды доходов , если они у вас есть, в ваш AGI:

- Не облагаемый налогом иностранный доход

- Не облагаемые налогом пособия по социальному обеспечению (включая пенсионные пособия для железнодорожников первого уровня)

- Не облагаемые налогом проценты

Не включать Дополнительный социальный доход (SSI).

Шаг 3. Скорректируйте свою оценку с учетом ожидаемых изменений.

Рассмотрите подобные вещи для всех членов вашей семьи:

- Ожидаемое повышение

- Новые рабочие места или другие изменения занятости, включая изменения в графике работы или доходе от самозанятости

- Изменения доходов из других источников, таких как социальное обеспечение или инвестиции

- Изменения в вашем домохозяйстве, такие как приобретение или потеря иждивенцев. Приобретение или потеря иждивенца может сильно повлиять на ваши сбережения.

Приобретение или потеря иждивенца может сильно повлиять на ваши сбережения.

Приобретение или потеря иждивенца может сильно повлиять на ваши сбережения.

Теперь у вас есть оценка вашего ожидаемого дохода.

Более подробная информация о доходах и членах домохозяйства

- Узнайте, кого следует включить в состав вашего домохозяйства

- Какой доход включить в оценку

Оценка непредсказуемого дохода

Трудно предсказать свой доход, если вы безработный, работаете не по найму, работаете на комиссионных или работаете по графику, который регулярно меняется.

Если ваш доход трудно предсказать, основывайте свою оценку на своем прошлом опыте, последних тенденциях, ваших знаниях о возможных изменениях на вашем рабочем месте и аналогичной информации. Если работа для вас новая, спросите людей в той же области или в той же компании об их опыте.

Получите помощь в расчете доходов и расходов с помощью нашего калькулятора доходов.

Узнайте больше о том, как рассчитать ожидаемый доход, если вы:

- Безработный

- Работающие не по найму

Примечание:

ВАЖНО Обновите свое приложение Marketplace как можно скорее при изменении вашего дохода или членов семьи в течение года.